手機看新聞

手機看新聞 分享到人人

分享到人人人民網北京11月4日電(羅知之)近日,16家A股上市銀行陸續公布了三季度業績報。數據顯示,以四大行為首的中國銀行業淨利潤增速繼續下滑,不良資產“雙升”持續。值得注意的是,反映銀行貸款損失准備金計提是否充足的不良貸款撥備覆蓋率普遍降幅明顯,有些銀行的撥備覆蓋率已逼近銀監會要求的150%的紅線。

淨利潤增速持續下降

數據來源:wind資訊

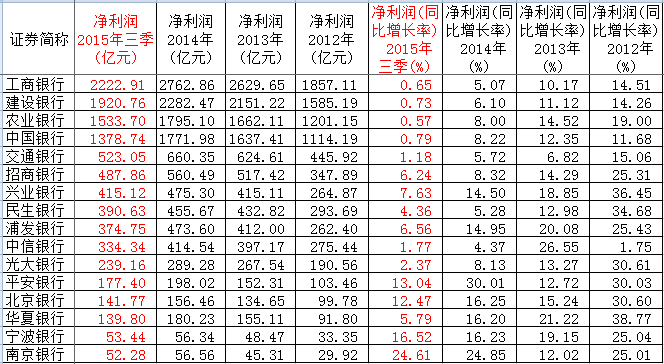

今年前三季度,四大行淨利潤均增速滑至1%以下,其中最高的是中行0.79%,最低的是農行0.57%。與此相比,去年全年四大行淨利潤同比增速都保持在5%以上,最高達到8.22%。

報告顯示,工行今年前三季度實現淨利潤2222.91億元,建行以1920.76億元淨利潤緊隨其后,農行和中行的淨利潤分別為1533.7億元和1378.74億元。工行、建行、農行、中行淨利潤增速分別為0.65%、0.73%、0.57%和0.79%。此外,交行前三季度淨利為523.05億元,同比增長1.18%。

本網梳理發現,股份制銀行的淨利潤同比增長率普遍好於國有大行。前三季度,招商銀行淨利潤為487.86億元,同比增長6.24%﹔興業銀行淨利潤415.12億元,同比增長7.63%﹔民生銀行淨利潤390.63億元,增幅4.36%﹔浦發銀行淨利潤374.75億元,同比增長6.56%﹔中信銀行淨利潤334.34億元,同比增長1.77%﹔光大銀行淨利潤為239.16億元,同比增長2.37%。平安銀行淨利潤177.4億元,同比增長13.04%,是股份制銀行中增速達到最高的。

城商行的淨利增速則依然位於快速通道內。數據顯示,前三季度,北京銀行淨利潤為141.77億元,同比增速達到了12.47%﹔寧波銀行淨利潤53.44億元,同比增16.52%﹔南京銀行的表現尤為搶眼,其前三季度淨利潤52.28億元,同比增幅達24.61%。

對於2015年的銀行整體下滑的業績,工行董事長姜建清早前便指出,中國商業銀行業的發展也隨著中國經濟進入“新常態”,加之以往銀行利潤總量已經相當巨大,未來將面臨諸多挑戰,整體行業增長將逐漸放緩,甚至逐步減緩到個位數增長。

普華永道此前披露的數據顯示,2015年上半年,銀行的逾期未減值額增速均超過50%,且逾期未減值貸款率也迅速上升。而逾期未減值貸款往往是不良貸款的前兆。該機構認為,如果這些逾期未減值貸款全部轉化為不良貸款,下半年不良率很有可能達到3%。受到不良率上升等因素影響,商業銀行下半年增速可能會繼續下降,部分銀行可能出現負增長。

部分銀行不良貸款撥備覆蓋率逼近紅線

數據來源:wind資訊

數據顯示,截至今年9月末,農行不良貸款率率先突破2%,達到2.02%,而其它三大行維持在1.45%左右。一些股份制商業銀行的不良率攀升也比較明顯,興業銀行不良率升至1.57%,光大銀行不良率升至1.43%,中信銀行不良率升至1.42%,浦發銀行不良率升至1.36%。

除了不良貸款規模增幅較大,反映銀行貸款損失准備金計提是否充足的不良貸款撥備覆蓋率普遍降幅明顯,有些銀行的撥備覆蓋率已逼近銀監會要求的150%的紅線。

雖然有銀行的不良貸款率已升至2%,但業內人士普遍認為,目前尚未達到不良資產的拐點,未來一段時間內不良資產規模仍將繼續攀升。不良資產規模的持續加大也使銀行加快不良貸款核銷速度,從2015年半年報來看,上半年四大行不良貸款核銷規模已超去年全年總規模。

中國人民大學財政金融學院副院長趙錫軍認為,當前我國商業銀行的不良率平均來講還是不高的,但2%是一個比較重要的分水嶺。在他看來,銀行不良率在2%以下都屬於比較健康的狀況。除了個別銀行,當前商業銀行總體的資產質量還是處於健康的狀況。如果個別銀行不良率偏高且超過2%,則需要及時採取完善的風控措施。

北京大學中國金融証券研究中心副主任呂隨啟則表示,銀行不良貸款率提高和當前宏觀實體經濟結構轉型、企業破產率有所提高、還本付息能力下降有關。

中國社科院金融所銀行研究室主任曾剛指出,面對升高的商業銀行不良率,現在銀行自己能做的很少,可以嘗試繼續加大撥備力度,加大資本充足准備和對壞賬的核銷,嘗試和資產管理公司合作以及開展不良資產証券化等,這在一段時間內可以起到降低不良率的效果。

恭喜你,發表成功!

恭喜你,發表成功!

!

!