“校园贷”系列报道之一

“校园贷”乱象不止于校园 隐秘信息链诱导学生涉险

“校园贷”系列报道

人民网北京6月1日电 (章斐然)在河南某高校爆出在校生因无力偿还“校园贷”的数十万元贷款而跳楼自杀的惨剧后,舆论对于加强校园网贷平台监管的呼吁也日趋强烈。不久前,教育部办公厅联合中国银监会办公厅印发了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》。其中明确,未经批准在校园推广网络借贷的要依法处置。

人民金融近日走访北京多所高校发现,并未见到明显的校园网络借贷平台宣传广告。然而“线下易堵,线上难防”。本身就兴起于互联网的校园网络借贷,在看似公开的网络空间事实上存在着一片不易被外人发觉的信息传播链。

线下宣传不见 线上广告暗涌

有业内人士向人民金融指出,除了“刷楼”、易拉宝、海报等传统的地面推广手段,事实上对于“活在网上的一代”来说,许多大学生只要上网,就能通过搜索、贴吧、QQ群等获取各类校园网络借贷的信息。

截至发稿,人民金融在百度贴吧搜索关键词“学生”+“贷”,还可找到“学生贷吧”和“大学生贷吧”,在线关注人数分别为5.3万和3.3万,帖子数量分别为129万和200万。此外,还有“大学生借吧”、“学生借吧”等。但值得注意的是,在百度贴吧直接搜索“学生”+“贷款”,显示为:“抱歉,根据相关法律法规和政策,本吧暂不开放”。

贴吧里充斥着各类“校园贷”的小广告,言语煽动、条件诱人。其中一则写道,“在校大学生,无论专科本科成教,无前期当天下3k到10w,有学信更多。满足你所有欲望,让你释放自我。”。另一则小广告写道,“在校、毕业、黑户、成人教育、函授、夜校、网络教育,通通搞定当天下3000-10000。绝对不打父母电话。”等等。并提供了一个QQ账号,指示潜在客户可以通过加该账号了解更多信息。

贴吧里充斥着各类“校园贷”小广告

人民金融在添加了其中几个QQ号后发现,这些小广告并非由正规的校园网络借贷平台发布,而是来自所谓的中介。

除贴吧外,这些中介还集中在一些以贷款交流为名的QQ群内。人民金融在QQ群添加页面搜索关键词“学生”+“贷款”,前十页即可搜到17个百人以上的QQ群,人数多的甚至可达700多人,另外还有一些按地域、按学校划分的“学生贷款交流群”人数也相当可观。据知情人士介绍,相对贴吧和百度推广来说,QQ群的用户转化率较高。

值得注意的是,QQ群内的广告较贴吧也更为具体、激进:“各大网贷平台(诺诺一次二次三次,花儿,人人,贝才,雏鹰,小树时代等等)”,“各大分期平台套现(分期乐,趣分期,爱学贷,优分期,花呗,京东,任性付等等)”,“借贷宝负债20000以下,黑户逾期还清也可以,无视专三本四,期限只有一周”,等等。

所谓“诺诺二次”,即在诺诺镑克借贷平台已有贷款的前提下,由中介先找资金垫付剩余未还贷款,再“运作包装”申请人材料,提高额度,再次申请贷款。而所谓“黑户”则是已经上了网贷黑名单的人。

不难发现,这样的宣传明显不符合正规金融借贷平台风险控制的标准,亦不符合校园网络借贷的初衷。倘若信用资质较低甚至没有借贷资质的人都可以经由黑中介之手,在校园网络借贷平台上获得贷款,那么平台面临的风险必然很高。

据一位曾从事过校园网络借贷的风控人士透露,校园网络现金借贷平台的逾期率普遍较高,在10-30%左右。

中介紧盯风控漏洞 诱导学生涉险

从2007年至今,尽管网络信用借贷在我国已经经历了近十年的发展,对借款人的征信审查也在不断完善,但新兴的校园网络借贷在对借款人的资质审查和风险控制的方面仍需要时间加以提升。

而这一等待成熟的过程却给了一些不良中介以可乘之机。他们一方面寻找“口子”,摸清操作底线,甚至与平台内部人员勾结,另一方面鼓动涉世未深的大学生将个人信息交给他们,由他们“指导”操作借贷,并由此获利。

所谓“口子”,即中介可以通过非正规操作帮助借款人获得贷款的渠道。中介之间常有对各种平台的风控程度进行讨论。如有的平台加强了风控,使得原有的“口子”行不通,中介们就会转去寻找审核更松、更方便贷款的平台。

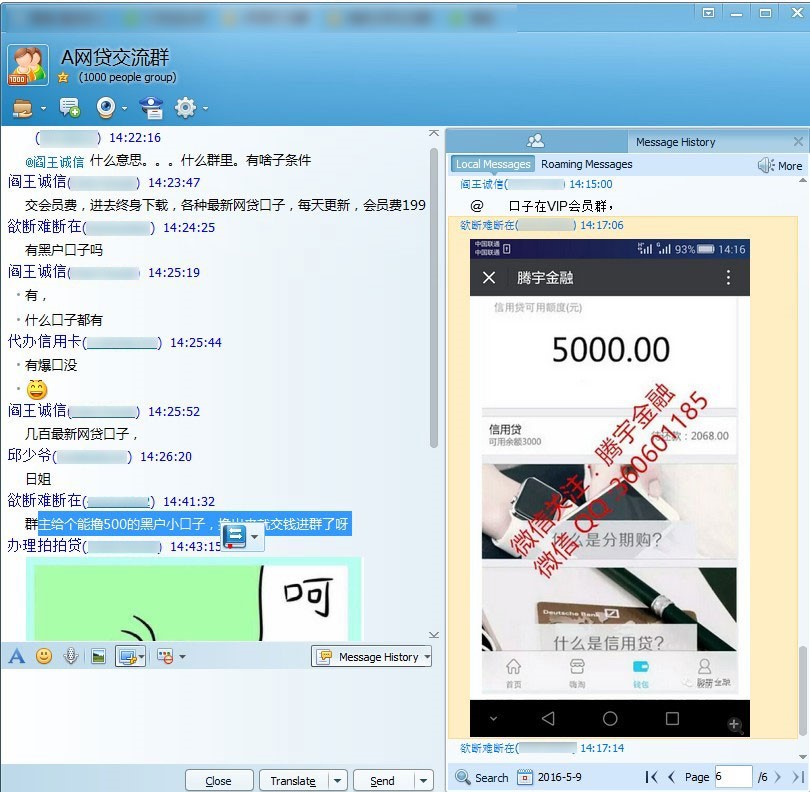

人民金融在调查中发现,在中介内部,甚至已经有了以专门提供“口子”信息盈利的服务商。一个名为“腾宇金融”的群就声称可以提供各种最新网贷“口子”,并需要缴纳199元的会员费才能进群。

出现了专门提供“口子”信息的服务商

而在另一端,面对初次离开父母、涉世未深的大学生,这些中介往往以“个人操作不对将导致借款失败”、“借贷平台会压低借款额度”等理由怂恿大学生通过他们来进行借款操作。正是存在这些信息不对称,一些大学生被鼓动参与到超出其风险承受能力的金融活动中来。

人民金融以在校大学生的名义向多位中介提出首次借款2万元的需求,即有中介表示可以通过其操作在某知名校园贷平台上借到3万元,并表示如果自行操作“最多只能借到1万元”。相应的,借款人要一次性付给中介2000元作为回报。

武汉某高校一位从事校园分期业务的学生代理告诉人民金融,通常情况下中介接受的校园贷款业务,借款金额都在万元以上。“如果只借几千块钱,同学自己就可直接在平台上操作,不需要找中介。”

据上述的风控人士介绍,一些“校园贷”平台的风控能力不足,一些中介会帮助学生提供虚假信息,蒙蔽平台的信用审查。如,提供虚假的父母电话。更有甚者,会利用获知的学生信息在多个平台上借款,远远超出学生的还款能力。

此外,中介还可以通过与一些商户勾结,帮助有借款需求的学生“套现”。例如,类似分期乐、趣分期等校园现金分期平台对于信用良好的首次借款人会给予3000元左右的现金额度,同时另有4000元左右的额度可用于在线分期购买电子产品等。

对于一些有现金借款需求的学生,中介会指导其在电商平台上购买手机等电子产品,但接收实物的却是商户,商户根据电子产品的价格,进行一定折价后为借款的学生垫付现金。商户收到电子产品后再按照市场价卖出。

上述武汉高校校园代理称,“在武汉,套现非常猖獗。”而上述风控人士表示,正是因为原来所在的“校园贷”平台难以遏制“套现”才选择离开。

一位“校园贷”平台负责人则指出,从目前爆发问题的案例来看,风险大多集中在购物分期、3C分期等现金分期平台上,而另一些用途明确、现金去向严格受限的平台则鲜有“套现”问题发生。

据人民金融了解,中介每做成一笔贷款的利润抽成一般在10分,最低6分。这意味着,如果大学生通过中介进行借款操作,每借1万元,无论期限,中介即可获得最少600元的提成,而对于一些信用资质不良的借款人,中介的抽成会更高。

而成为中介不需要任何资质,几乎没有门槛。他们还会招募所谓的区域经理、校园代理。任何人只要能为其带来客源,就可以根据成交量获利。

当不明就里的大学生遇上唯利是图的黑中介,甚至会被诱导走上不归路。人民金融在中介聚集的QQ群中看到有人喊单,“成都大二学生,专科,做了10多个平台,网黑,两个月,线下一个没做过,谁做?”不久后就有人接话称,可以提供线下的高利贷。“线上做烂了的,线下面签。”

河南高校的惨剧犹然在耳。当“校园贷”的这条隐秘的线上信息链最终通向的是更为危险的线下高利贷,后果不堪设想。

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量