人民網北京12月7日(張文婷)高度依賴萬能險業務的前海人壽受到監管層的“當頭一棒”!保監會5日晚間發布監管函指出,前海人壽因萬能險業務經營存在問題且整改不到位,保監會決定停止其開展萬能險新業務並進行整改,三個月內禁止申報新的產品。

6日,保監會相關人士表示,將於近日派出檢查組進駐前海人壽、由保監會發改部牽頭。檢查方向為對其公司治理規范性、財務真實性、保險產品業務合規性及資金運用合規性開展現場檢查,嚴肅懲處違規行為,切實規范其公司治理、業務發展和投資運作,維護市場秩序。

對此,有業內人士指出,在年初保險公司“開門紅”的關鍵時點,這一“棒”可謂打到了前海人壽的“命脈”,其新增保費規模或出現明顯下滑。

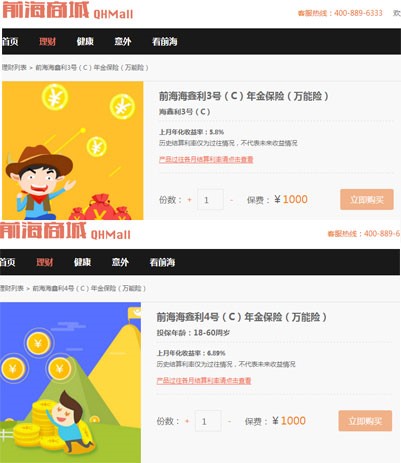

前海人壽官方商城截圖(已無法點擊立即購買按鈕)

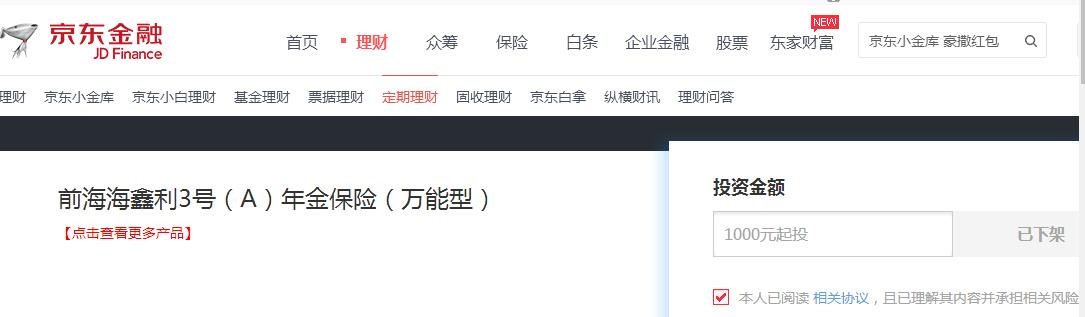

京東金融截圖(產品顯示已下架)

據了解,通過銀保、網絡渠道發售的躉交萬能險多為高資本銷售險種。人民金融登錄前海人壽的官方商城查閱,發現其頁面推廣的“明星”萬能險產品,前海海鑫利3號(C)年金保險、前海海鑫利4號(C)年金保險均已無法購買,對此,網站客服人員回應稱,此兩款產品未在網銷渠道銷售過,商城上之所以出現只是作為廣告展示。

此外,京東金融上售賣的前海海鑫利3號(A)年金保險(萬能型)也已下架。

據《上海証券報》報道,作為前海人壽的一個重要市場,其上海地區的萬能險新業務也已全面被叫停,尤其是在萬能險業務銷售的主渠道——銀保領域,在滬農行、工行、廣發等相關合作網點已全面停售其萬能險產品。

保監會數據顯示,今年1月至10月,前海人壽原保險保費收入為178.14億元,保戶投資款新增交費達到721.42億元,根據保監會統計口徑劃分,后者主要為以萬能險、投連險等產品形態計入的保費收入。這意味著,目前前海人壽超過80%的保費收入都來自於萬能險、投連險類型的產品,高於行業60%左右的平均水平。

數據顯示,截至今年三季度末,前海人壽合計重倉持有41個股,持股數量為28.49億股,持股市值為287.56億元。其中,前海人壽引發市場關注的舉牌萬科A、南玻A等上市公司的資金來源均為萬能險。

業內人士表示,“萬能險本來是國際保險市場上常見的成熟產品,但國內的部分公司卻把其變成了'投資利器'。”保監會副主席陳文輝曾撰文指出,有的萬能險結算利率達到6%,再加上手續費佣金等費用,資金成本在8%,甚至更高達到10%,這麼高的資金成本,已遠遠超過債券等固定收益類資產收益水平。這些高成本資金為獲取高收益,倒逼保險機構不得不提升風險偏好,投向高風險資產。與此同時,這些集中發展短期限、高回報中短期保險產品和理財型產品的保險公司業務結構單一、保費過度集中的現象較為突出。這些短期限資金主要投向收益高、流動性低、期限較長的不動產、基礎設施、信托等另類資產,“短錢長配”現象凸顯。

尤其是在低利率、優質資產荒的大背景下,激進投資風格的險企將承壓。低利率環境下,高收益、低風險項目稀缺,難以實現高收益﹔與此同時,債務信用風險、資產負債錯配、資本市場波動、利率下行等風險因素亦將給保險投資收益帶來更大的不確定性。

陳文輝還提到,究其內因,公司治理問題成為部分險企激進經營行為的先天“基因”。“近年來,少數保險公司股權結構復雜,往往通過股權代持等形式,形成‘一股獨大’,缺少有效制衡,大股東完全掌控公司運作。隨之而來是激進的產品和激進的銷售,這必將倒逼出激進的資產配置和投資風格。並且,公司治理問題也會帶來虛增資本等風險隱患。”他說。

據保監會相關人士表示,2016年以來,為規范萬能險業務發展,落實“保險姓保”的政策理念,保監會密集出台了《關於規范中短存續期人身保險產品有關事項的通知》(保監發〔2016〕22號)、《關於進一步完善人身保險精算制度有關事項的通知》(保監發〔2016〕76號)和《關於強化人身保險產品監管工作的通知》(保監壽險〔2016〕199號)等多項規定,對萬能險的規模、經營管理等進行了限制和規范。

5月—8月,保監會組織了7個保監局對萬能險業務量較大,特別是中短存續期產品佔比較高的前海人壽、恆大人壽等9家公司開展了萬能險專項檢查,針對互聯網保險領域萬能險產品存在銷售誤導、結算利率惡性競爭等問題,保監會先后叫停了前海人壽、恆大人壽等6家公司的互聯網渠道保險業務。

對於整改的險企,保監會要求其加快業務結構調整,降低中短存續期產品佔比。樹立科學的發展理念,堅持“保險姓保”,大力發展風險保障型與長期儲蓄型保險產品。

此外,保監會相關人士表示,還將派出另外一個檢查組進駐恆大人壽,由保監會資金部牽頭。

ATM轉賬"后悔藥"被利用 升級版"詐騙術"悄然形成 人民網北京12月7日電 (羅知之)為防范打擊電信詐騙,中國人民銀行9月出台了《關於加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》,自12月1日起實施。其中指出,個人通過銀行自助櫃員機(ATM)向非同名賬戶轉賬的,資金24小時后到賬…【詳細】

保監會強化萬能險業務監管 叫停前海人壽此項業務 人民網北京12月5日電(張文婷)保監會對萬能險業務的監管不斷強化。近日,保監會下發監管函,針對萬能險業務經營存在問題,並且整改不到位的前海人壽採取停止開展萬能險新業務的監管措施。 監管函指出,針對前海人壽產品開發管理中存在的問題,責令公…【詳細】

從維秘秀看“她經濟”:大眾消費時代新趨勢 人民網北京12月6日電(朱一梵)6日上午,已錄制完的《2016維多利亞的秘密》秀正式開播,目前已有超90萬人預約在線觀看。維秘秀已不是第一次在中國內地播放。去年,有超過832萬人在線觀看了《2015維多利亞的秘密》年度秀。截至5日,在某視頻…【詳細】

杜絕"規則破窗者"

杜絕"規則破窗者"