償還存量4500億元+釋放增量7500億元,本次降准共計釋放1.2萬億資金。

剛從信號很差的鄉下(OR國外)回來,看到新聞說降准了,不少分析說將對沖假期利空,讓明天跌得不要那麼難看。一臉懵X的你,先花2分鐘隨時報君了解下,假期究竟發生了些什麼?

1、在A股休市的這5天裡,全球重要指數基本上全跌了。其中,恆生指數跌了四個多點。

2、國慶假期人民幣貶值了。目前,離岸人民幣兌美元匯率(CNH)報6.8884,最高曾逼至6.9174。假期休市前,在岸人民幣兌美元匯率(CNY)的價格為6.8688。也就是說,目前CNH和CNY已經存在一定價差。預計周一內地開市后,CNY也將會補跌,但市場普遍預計,短期內破7難度仍大。

3、中興、聯想港股大跌。10月4日,中興通訊公告稱,美國得克薩斯州北區聯邦地區法院法官對中興通訊監察條件作出修改,延長由法官任命的監察員任期兩年至2022年3月22日。受此消息影響,中興通訊港股盤中一度跌14%。受“惡意芯片”傳聞影響,聯想集團股價一度大跌15%,此后聯想集團董事會予以澄清。

接下來言歸正傳,談談這次降准。核心內容是:

中國人民銀行決定,從2018年10月15日起,下調大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款准備金率1個百分點,當日到期的中期借貸便利(MLF)不再續做。

節前的倒數第二個交易日,也即9月27日凌晨,美聯儲如期宣布年內第三次加息,將聯邦基金利率上調25個基點,達到2.0%至2.25%。美聯儲2015年以來6次加息中,我國2次未跟、2次跟10BP、2次跟5BP。

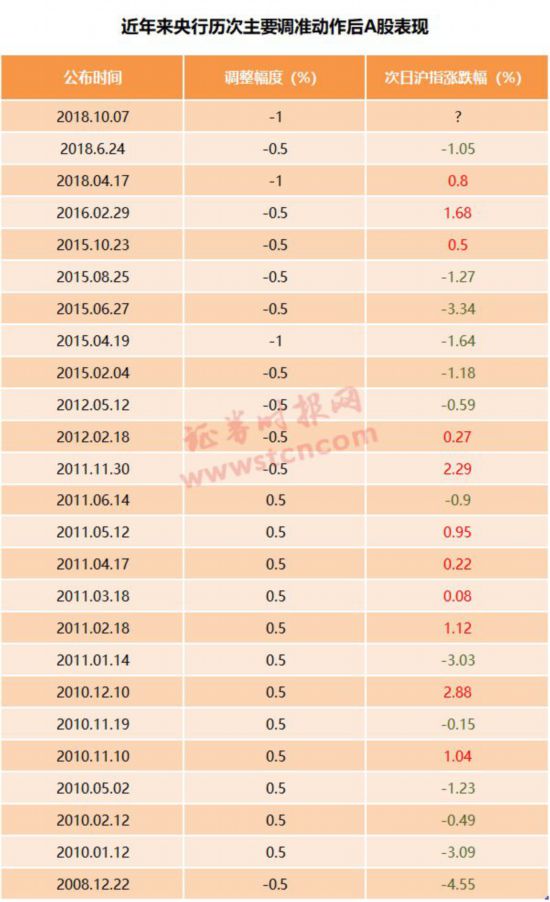

近年歷史數據揭示:降准一般會刺激A股大幅高開 但難改A股短中期走勢▲▲▲

一般認為,連續的降准有利於緩解市場中長期資金面,對股市中長期還是有一定利好作用。

不過,近年的統計數據顯示,自2011年11月底開始,央行開始進入連續降准周期,其中次日上証指數出現上漲的次數並不多,上漲概率不到一半,可見降准對股市的短期直接刺激作用總體並不明顯。

上述歷史數據中,2015年6月和8月的兩次降准適逢A股股災,降准的動作並未扭轉當時的恐慌情緒,市場延續的是還是之前的跌勢。

而從2018年最近的兩次降准的情況來看,降准后次日A股一般大幅高開,但盤中表現卻差異較大,收盤時差異也較大:

今年4月17日晚間,央行宣布從2018年4月25日起,下調大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款准備金率1個百分點,受此消息影響,4月18日,上証指數顯著高開,至當天收盤時仍上漲0.80%,

今年6月24日晚間,央行又宣布從2018年7月5日起,下調國有大型商業銀行、股份制商業銀行、郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款准備金率0.5個百分點。受此消息影響,6月25日,上証指數大幅高開,不過全天卻呈高開低走之勢,至收盤反而下跌1.05%。

央行:穩健中性的貨幣政策取向保持不變▲▲▲

看看央行負責人是如何解讀本次降准。

1、此次通過降准置換中期借貸便利將如何操作?

答:降准所釋放的部分資金用於償還10月15日到期的約4500億元中期借貸便利(MLF),這部分MLF當日不再續做。除去此部分,降准還可再釋放增量資金約7500億元。

2、央行再次通過降准置換中期借貸便利的主要考慮是什麼?

答:本次降准的主要目的是優化流動性結構,增強金融服務實體經濟能力。當前,隨著信貸投放的增加,金融機構中長期流動性需求也在增長。此時適當降低法定存款准備金率,置換一部分央行借貸資金,能夠進一步增加銀行體系資金的穩定性,優化商業銀行和金融市場的流動性結構,降低銀行資金成本,進而降低企業融資成本。同時,釋放約7500億元增量資金,可以增加金融機構支持小微企業、民營企業和創新型企業的資金來源,促進提高經濟創新活力和韌性,增強內生經濟增長動力,推動實體經濟健康發展。

3、降准是否意味著貨幣政策取向發生改變?

答:本次降准仍屬於定向調控,銀行體系流動性總量基本穩定,銀根是穩健中性的,貨幣政策取向沒有改變。降准釋放的部分資金用於償還中期借貸便利,屬於兩種流動性調節工具的替代,而余下資金則與10月中下旬的稅期形成對沖,因此,在優化流動性結構的同時,銀行體系流動性的總量基本沒有變化。中國人民銀行將繼續實施穩健中性的貨幣政策,不搞大水漫灌,注重定向調控,保持流動性合理充裕,引導貨幣信貸和社會融資規模合理增長,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

4、降准是否會加大人民幣匯率貶值壓力?

答:本次降准彌補了銀行體系流動性缺口,優化了流動性結構,銀根並沒有放鬆,市場利率是穩定的,廣義貨幣(M2)和社會融資規模增長率與名義GDP增長率基本匹配,是合理適度的,不會形成貶值壓力。本次降准有利於促進經濟結構調整,推動高質量發展,經濟基本面對人民幣匯率的支撐更加鞏固。作為大型發展中經濟體,中國出口有較強的競爭力,同時,中國經濟以內需為主,制造業門類齊全,產業體系較為完善,進口依存度適中,人民幣匯率有充足的條件保持在合理均衡水平上的基本穩定。中國人民銀行將繼續採取必要措施,穩定市場預期,保持外匯市場平穩運行。

機構:未來大概率會有后續降准操作▲▲▲

興業研究指出,10月13日將有4515億MLF到期,10月16日將有1500億國庫現金定存到期,二者合計回籠資金6015億。因此,如果10月降准並置換MLF既不會使資金面出現過大的波動,又有助於改善商業銀行的資金來源期限結構、支持實體經濟融資。

前海開源楊德龍表示,央行降准無疑是場“及時雨”,可以抵消外圍市場下跌的壓力,有利於提振市場信心,延續節前反彈走勢。釋放約7500億元增量資金,這可以增加金融機構支持小微企業、民營企業和創新型企業的資金來源,促進提高經濟創新活力和韌性,增強內生經濟增長動力,推動實體經濟健康發展,同時大幅提升股市信心,有利於“紅十月”行情展開,進而四季度啟動中級反彈行情。

經濟學家馬光遠表示,降准是對的,降准可以穩預期,穩經濟,特別是穩房價。當然,降准也意味著去杠杆政策其實已經退出,貨幣政策回歸現實,企業的流動性枯竭問題得到緩解。

華泰宏觀李超團隊認為,中美貨幣政策出現邊際分化是大概率事件,美聯儲加息操作以及人民幣匯率貶值壓力不會成為制約央行貨幣政策轉向的決定性因素,認為本次降准開啟了央行降准通道,未來大概率會有后續降准操作。央行發布公告時間點值得市場重視,央行選擇在國慶假期最后一天發布公告,能夠較好的應對因為我國長假期間外圍市場資產價格的波動所帶來的預期沖擊,體現了央行更加重視市場的預期管理。

中基協:將推進三項舉措 整治資管亂象 人民網北京9月27日電 (記者 朱一梵)“背離信義義務將使行業失去存在的根基,也是資管亂象的根源所在。”基金業協會黨委書記、會長洪磊在首屆“中小投資者服務論壇”上說。 數據顯示,截至2018年6月底,二級市場公私募基金管理人管理資金持有…【詳細】

央行財政部:規范境外機構債券發行 深化債券市場改革開放 人民網北京9月26日電 (記者 朱一梵)為促進債券市場對外開放,規范境外機構債券發行,經國務院同意,中國人民銀行、財政部近日聯合發布《全國銀行間債券市場境外機構債券發行管理暫行辦法》(中國人民銀行 財政部公告〔2018〕第16號)。同時,《…【詳細】

央行:8月債券市場共發行各類債券4.4萬億元 人民網北京9月19日電 (記者羅知之)央行昨日公布了2018年8月份金融市場運行情況,數據顯示,8月份,債券市場共發行各類債券4.4萬億元﹔銀行間貨幣市場成交共計92.2萬億元,同比增長42.10%﹔銀行間債券市場現券成交16.6萬億元,日…【詳細】

如何10秒種一棵樹

如何10秒種一棵樹