都說背靠大樹好乘涼,但是作為銀行控股的保險公司,它們的發展情況卻遠沒有想象的好。

據《投資者報》記者統計,截至2016年年底,銀行系險企數量已達11家,包括建信人壽、工銀安盛、交銀康聯、農銀人壽、中郵人壽、中荷人壽等壽險公司及中銀保險、建信財險兩家財險公司。

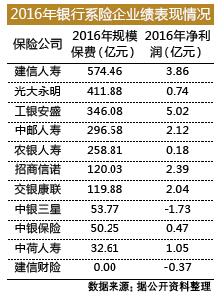

從規模來看,2016年9家銀行系壽險規模保費都在行業10名開外,並且出現明顯分化趨勢。其中,建信人壽以574億排名行業15位,光大永明、工銀安盛則分別以412億、346億排名19、20位,規模最小的中荷人壽,僅有33億,在77家壽險公司中排名第55位。從業績上看,去年至少有5家銀行系壽險淨利潤出現了下滑,如光大永明淨利潤僅為1.24億元,同比下降56%。

在過去的一年中,由於壽險業務轉型,銀保渠道正在縮減。作為正統銀行系的保險公司,它們是否也在進行轉型?整個壽險業務結構的變化是否也在影響這些公司的發展潛力?

近期,《投資者報》記者向工銀安盛、光大永明等銀行系險企發去了採訪提綱,希望了解公司如何應對新形勢的發展,他們給出了相關回復。

保費規模仍在第二梯隊

據保監會公布的數據顯示,2016年銀行系險企規模保費都得到了一定提升,交銀康聯甚至同比增長近2倍達120億元。但是整體來說,大部分銀行系壽險公司保費規模仍然處於第二梯隊。

據保監會公布的2016年規模保費數據顯示,9家壽險公司2016年規模保費無一家躋身前十位置,排名最靠前的是建信人壽,76家人身險公司中排名第15位,余下8家險企光大永明、工銀安盛、中郵人壽、農銀人壽、招商信諾、交銀康聯、中銀三星、中荷人壽,分別排名行業第19、20、22、24、38、39、49、55位。

為何背靠大樹的銀行系險企反而長不大?一位銀行系險企管理層人員曾與《投資者報》記者探討了上述問題,並結合自身公司進行了一些思考,該管理層人員對記者表示,公司保費規模較小主要源於通盤考慮的產品投放思路,具體來說,就是公司在考慮向市場投放一款產品時,通常會考慮投資端及市場端兩方面的問題。如果投資端找不到好的投資標的,那麼公司也不敢在前段投放太大市場規模的產品,投資端與市場端需要一個較好的匹配,來維系公司的穩健經營,然而過去的2016年,能夠獲得較好投資收益的項目並不好找,這樣一來,公司保費規模發展便受到了限制。

淨利潤方面,據各險企披露的2016年四季度償付能力報告顯示,至少有招商信諾、光大永明、農銀人壽等5家銀行系險企出現了淨利潤同比下降的情況。

數據顯示,農銀人壽2016年淨利潤僅為0.18億元,同比下降了92%。光大永明方面也介紹稱,2016年公司淨利潤為1.24億元,相較於2015年3億元的淨利潤有所下降。公司方面對《投資者報》記者表示,2016年公司淨利潤之所以下滑,主要是權益市場下行,導致權益性投資收益較上年有大幅下滑及折現率調整導致傳統准備金增加所致。2017年,光大永明將仍以固定收益類資產配置為主,同時靈活運用權益類資產的配置增厚公司投資收益。

中郵人壽、中荷人壽、工銀安盛淨利潤都有所上漲。其中工銀安盛淨利潤上漲12%至5億元,排名銀行系險企首位,公司方面對《投資者報》記者表示,淨利潤上漲主要得益於轉型成效凸現、內部管理提質增效等。

銀保合作有新變化

實際上,無論對於銀行還是對於保險公司來說,雙方合作是一個共贏。一方面,商業銀行擁有保險牌照對其實現多元化經營有重要意義。另一方面,保險公司也可從銀行方面獲得銷售渠道、客戶信息等多方面的支持。

一位銀行系險企管理人員告訴《投資者報》記者,對於普通保險公司來說,如何豐富資源是一個問題,但對於銀行系險企來說,問題卻變成了如何利用優質資源。

過去一年中,銀行與保險公司的協同也出現了一些新的變化。例如觀念上的轉變,過去保險公司可能更多將銀行定位於一個客戶入口,一個銷售渠道,但現在更多是將保險產品融入到銀行各個渠道,成為客戶投資理財配置的一種方式,與銀行其他理財產品進行相互配合。

工銀安盛方面對記者表示,在與工行的合作方面,主要秉承“資產管理一體化,產品研發一體化,營銷服務一體化,人才隊伍一體化”,由此可見,銀行系險企與銀行股東方的合作已經不限於渠道,而是滲透到資管、營銷等各個方面。

另外,銀行系險企在股東的整個布局內,也發揮著自己對於母公司的協同作用,光大永明方面對記者表示,2016年光大集團旗下銀、保、信共同打造跨界組合產品《至愛相傳保險金信托計劃》,具有合理避稅避債、靈活傳承和持續增值等優點。

老問題仍無新辦法

過去一年,銀行系險企過度依賴銀保渠道的毛病卻仍未得到明顯緩解。《投資者報》記者根據公司披露的關聯交易信息發現,銀保渠道目前仍是銀行系險企的主要銷售渠道。如建信人壽、交銀康聯、農銀人壽、工銀安盛、招商信諾等,2016年規模保費中,至少都有70%以上來源於背靠的銀行股東方。工銀安盛佔比甚至高達92%,資料顯示,2016年公司委托工商銀行(601398,股吧)代理銷售保險產品共計319億元(含櫃面、網銷和自助終端等新渠道保費及續期保費)。

而銀保渠道更多銷售的是中短期分紅險、年金保險等理財型保險為主,那麼對於銀行系險企來說,快速發展長期保障型產品還是比較困難。所以如何完善除銀保渠道外的其他渠道,如個險渠道等,還是銀行系險企需要持續考慮的。

另外,銀行系險企分支機構較少也是問題,《投資者報》記者觀察到,大多數銀行系險企分公司機構數量一般在10家左右,新分公司成立的步驟也比較慢,據記者統計,2016年11家銀行系險企中,僅有中郵人壽、工銀安盛等6家險企獲得了分公司成立或開業的批復,總計9個分公司。上述銀行系險企管理人士對記者表示,公司也在考慮開設更多的分公司網點,以便於地方銀行進一步合作。

銀監會主席郭樹清:金融亂象的產生源於監管制度的缺失 人民網北京3月2日電 (張文婷)“要堅決治理各種金融亂象。當前,部分交叉金融產品跨市場層層嵌套,底層資產看不見底,最終流向無人知曉。這種現象的產生,很大程度上是源於監管制度缺失。這就是所謂的“牛欄裡關貓”,沒有完善健全的監管制度,銀行業務經…【詳細】

銀監會主席郭樹清:抓住處置“僵尸企業”這個“牛鼻子” 人民網北京3月2日電 (記者李海霞)“商業銀行等金融機構要與各類企業和地方政府建立密切聯系,堅持同舟共濟、合作共贏,抓住處置‘僵尸企業’這個“牛鼻子”,積極探索多種靈活有效的債務處置方式,堅定不移地深入推進去產能。”在2日國務院新聞辦召開的…【詳細】

第三方支付監管升級 央行2017年首次開出“百萬級”罰單 人民網北京3月2日電(記者羅知之)央行廣州分行官網近日披露,易票聯支付有限公司因為違反非金融機構支付服務管理規定、銀行卡收單業務管理規定,被處罰約533萬元。這張“百萬級”罰單是2017年央行廣州分行開出的第一張罰單。 此外,其他地區的…【詳細】

人民代表習近平

人民代表習近平