人民网北京12月7日(张文婷)高度依赖万能险业务的前海人寿受到监管层的“当头一棒”!保监会5日晚间发布监管函指出,前海人寿因万能险业务经营存在问题且整改不到位,保监会决定停止其开展万能险新业务并进行整改,三个月内禁止申报新的产品。

6日,保监会相关人士表示,将于近日派出检查组进驻前海人寿、由保监会发改部牵头。检查方向为对其公司治理规范性、财务真实性、保险产品业务合规性及资金运用合规性开展现场检查,严肃惩处违规行为,切实规范其公司治理、业务发展和投资运作,维护市场秩序。

对此,有业内人士指出,在年初保险公司“开门红”的关键时点,这一“棒”可谓打到了前海人寿的“命脉”,其新增保费规模或出现明显下滑。

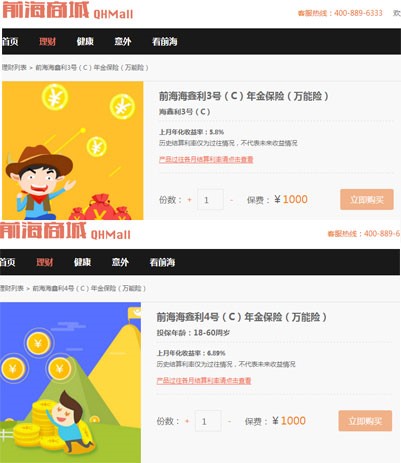

前海人寿官方商城截图(已无法点击立即购买按钮)

京东金融截图(产品显示已下架)

据了解,通过银保、网络渠道发售的趸交万能险多为高资本销售险种。人民金融登录前海人寿的官方商城查阅,发现其页面推广的“明星”万能险产品,前海海鑫利3号(C)年金保险、前海海鑫利4号(C)年金保险均已无法购买,对此,网站客服人员回应称,此两款产品未在网销渠道销售过,商城上之所以出现只是作为广告展示。

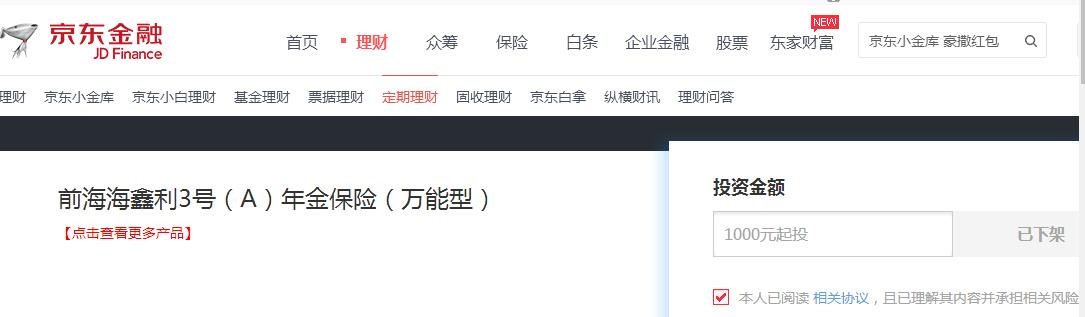

此外,京东金融上售卖的前海海鑫利3号(A)年金保险(万能型)也已下架。

据《上海证券报》报道,作为前海人寿的一个重要市场,其上海地区的万能险新业务也已全面被叫停,尤其是在万能险业务销售的主渠道――银保领域,在沪农行、工行、广发等相关合作网点已全面停售其万能险产品。

保监会数据显示,今年1月至10月,前海人寿原保险保费收入为178.14亿元,保户投资款新增交费达到721.42亿元,根据保监会统计口径划分,后者主要为以万能险、投连险等产品形态计入的保费收入。这意味着,目前前海人寿超过80%的保费收入都来自于万能险、投连险类型的产品,高于行业60%左右的平均水平。

数据显示,截至今年三季度末,前海人寿合计重仓持有41个股,持股数量为28.49亿股,持股市值为287.56亿元。其中,前海人寿引发市场关注的举牌万科A、南玻A等上市公司的资金来源均为万能险。

业内人士表示,“万能险本来是国际保险市场上常见的成熟产品,但国内的部分公司却把其变成了'投资利器'。”保监会副主席陈文辉曾撰文指出,有的万能险结算利率达到6%,再加上手续费佣金等费用,资金成本在8%,甚至更高达到10%,这么高的资金成本,已远远超过债券等固定收益类资产收益水平。这些高成本资金为获取高收益,倒逼保险机构不得不提升风险偏好,投向高风险资产。与此同时,这些集中发展短期限、高回报中短期保险产品和理财型产品的保险公司业务结构单一、保费过度集中的现象较为突出。这些短期限资金主要投向收益高、流动性低、期限较长的不动产、基础设施、信托等另类资产,“短钱长配”现象凸显。

尤其是在低利率、优质资产荒的大背景下,激进投资风格的险企将承压。低利率环境下,高收益、低风险项目稀缺,难以实现高收益;与此同时,债务信用风险、资产负债错配、资本市场波动、利率下行等风险因素亦将给保险投资收益带来更大的不确定性。

陈文辉还提到,究其内因,公司治理问题成为部分险企激进经营行为的先天“基因”。“近年来,少数保险公司股权结构复杂,往往通过股权代持等形式,形成‘一股独大’,缺少有效制衡,大股东完全掌控公司运作。随之而来是激进的产品和激进的销售,这必将倒逼出激进的资产配置和投资风格。并且,公司治理问题也会带来虚增资本等风险隐患。”他说。

据保监会相关人士表示,2016年以来,为规范万能险业务发展,落实“保险姓保”的政策理念,保监会密集出台了《关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号)、《关于进一步完善人身保险精算制度有关事项的通知》(保监发〔2016〕76号)和《关于强化人身保险产品监管工作的通知》(保监寿险〔2016〕199号)等多项规定,对万能险的规模、经营管理等进行了限制和规范。

5月―8月,保监会组织了7个保监局对万能险业务量较大,特别是中短存续期产品占比较高的前海人寿、恒大人寿等9家公司开展了万能险专项检查,针对互联网保险领域万能险产品存在销售误导、结算利率恶性竞争等问题,保监会先后叫停了前海人寿、恒大人寿等6家公司的互联网渠道保险业务。

对于整改的险企,保监会要求其加快业务结构调整,降低中短存续期产品占比。树立科学的发展理念,坚持“保险姓保”,大力发展风险保障型与长期储蓄型保险产品。

此外,保监会相关人士表示,还将派出另外一个检查组进驻恒大人寿,由保监会资金部牵头。

ATM转账"后悔药"被利用 升级版"诈骗术"悄然形成 人民网北京12月7日电 (罗知之)为防范打击电信诈骗,中国人民银行9月出台了《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,自12月1日起实施。其中指出,个人通过银行自助柜员机(ATM)向非同名账户转账的,资金24小时后到账…【详细】

保监会强化万能险业务监管 叫停前海人寿此项业务 人民网北京12月5日电(张文婷)保监会对万能险业务的监管不断强化。近日,保监会下发监管函,针对万能险业务经营存在问题,并且整改不到位的前海人寿采取停止开展万能险新业务的监管措施。 监管函指出,针对前海人寿产品开发管理中存在的问题,责令公…【详细】

从维秘秀看“她经济”:大众消费时代新趋势 人民网北京12月6日电(朱一梵)6日上午,已录制完的《2016维多利亚的秘密》秀正式开播,目前已有超90万人预约在线观看。维秘秀已不是第一次在中国内地播放。去年,有超过832万人在线观看了《2015维多利亚的秘密》年度秀。截至5日,在某视频…【详细】

杜绝"规则破窗者"

杜绝"规则破窗者"