原本是传统银行优势的支付和理财业务,正在逐步让位给第三方机构――

银行为啥跑不过支付宝们? 选择刷卡支付仅剩22.9%

|

|

制图:蔡华伟 |

生意被支付宝们抢走,人才被新兴行业挖走,钱被互联网金融赚走……目前,传统银行正面临一场生死考验。互联网金融借力先进技术,在第三方支付、个人理财、消费贷款等领域异军突起、势不可挡,特别是在服务的便捷性、综合化等方面,传统银行似乎越来越处于下风,客户在流失、存款大搬家、业务不断收缩、高管频繁跳槽。原本捧着“金饭碗”的传统银行究竟怎么了?会不会被互联网金融取代?在金融业大变革和互联网新挑战面前,传统银行存在哪些痛点?能否扬优势、扩地盘?如何谋转型、补短板?我们从今天起推出系列报道“传统银行还好吗?”通过记者的深入调查,就银行的现状、差距、出路进行思考和探讨。

――编 者

支付扫一扫、红包摇一摇、理财网上挑……如今,以支付、理财为主的互联网金融业务快速渗透到普通人生活中,传统银行正面临客户流失、存款转移等挑战。那么,互联网金融会不会彻底打败传统银行?传统银行能不能顺利转型、迎头赶上?

新支付手段抢了银行的地盘

“跟银行打交道越来越少”,人们在支付时,半数以上会选择支付宝或微信,选择刷卡的仅有两成多

张璐是北京国贸某公司的白领,谈起这些年个人金融生活的变化,张璐最大感受是:“跟银行打交道越来越少,银行离我的生活越来越远。”

与大多数年轻人一样,张璐最初接触互联网金融产品也是从支付宝开始的,“当时主要为淘宝购物和信用卡还款,我的钱其实都还在银行卡里,支付宝只是一个便捷通道。”

这种情况在2013年秋天有了改变,张璐发现支付宝推出余额宝理财服务,“利率跟银行定存差不多,钱却可以随时取用,最让人心动的是,每天都能看到收益到账,很有获得感。”她当即把自己12万元的定期存款从银行取出来,全部转到余额宝里。

当个人资产主要配置在支付宝,手机就成了张璐最主要的支付工具,水电燃气费、看病挂号、手机充值、加油打车、发红包,“现在遇到花钱的事,我下意识地就会掏手机。”

慢慢地,张璐的几张银行卡都“退休”了,现在她出门很少带钱包。“有一次在小超市买东西,没带钱包,商家也没有扫码支付,结果售货员拿出手机直接跟我说:你用支付宝转给我吧,我替你付钱。”

不仅如此,张璐还逐渐尝试挑选适合自己的互联网理财产品,在她的手机里,陆金所、宜人理财、凤凰金融等理财工具一应俱全,每当工资、奖金下发后,她会第一时间把钱转入余额宝或互联网理财产品。

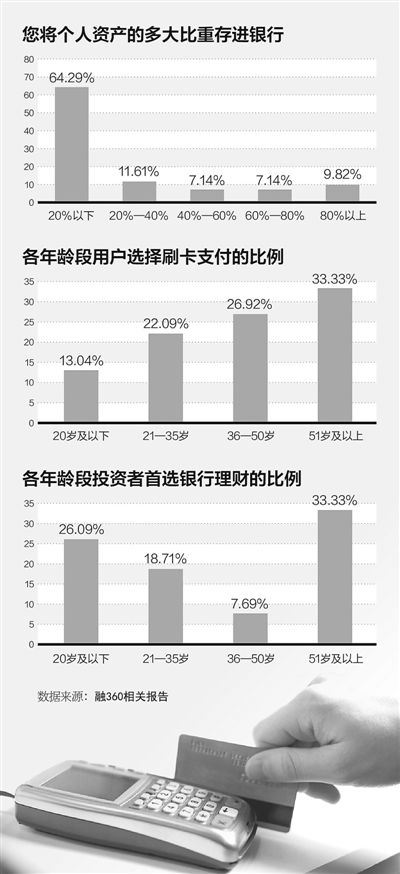

知名金融搜索平台融360近期以问卷方式对全国各地银行用户进行了调查,结果显示,人们在支付时,53.3%会选择支付宝或微信支付,选择刷卡的仅22.9%,而转账时选择支付宝或微信的比例更高达72.3%。在理财方面,64.29%受访者的银行存款只占总资产的20%以下;21岁―35岁的年轻人中,仅18.71%的用户在投资理财时首选银行理财。

“如果不能发力追赶,未来银行可能只承担业务通道功能,互联网金融机构则会做出大量有市场、有客户的产品。”中央财经大学教授黄震认为,互联网金融企业重点打造的支付、理财,本来是传统银行的一大优势,却被银行忽略了,没有认真挖掘。这块业务虽然看似零星、小额,但因为量大面广,对发展个人客户至关重要。

“互联网金融平台能很好地为客户提供便捷化、一站式、综合式服务,这对银行是很大挑战。”交通银行首席经济学家连平认为,目前互联网金融主要冲击了银行业的支付、信用中介、金融服务三方面功能。传统金融中,银行之所以始终占据重要地位,就在于具有其它机构缺乏的支付功能,而信用中介是银行业标志性的核心功能,互联网金融通过低交易成本和大数据正改变着银行作为信用中介的优势地位。

传统银行办业务太慢太烦

“谁会天天揣着一堆银行U盾呢?”手续多、门槛高、程序复杂、设计不够人性化,让传统银行在竞争中节节败退

其实,近年来传统银行也在积极创新产品类型、提升服务水平,但从用户体验看,与互联网金融机构还有不小差距。

――支付转账步骤多、验证烦。

出于安全的考虑,不少人以前交房租、给家人汇款时,还是习惯用银行转账,但用过支付宝、微信这些新支付方式后,就会发现银行的转账程序确实太复杂,验证太麻烦,根本不想再用了。

在网上银行或手机银行,完成一笔转账至少要五个步骤:第一步,登录网银或手机客户端,一般需要输入密码,有的银行甚至要求必须插入U盾;第二步,选择汇款种类,一般分为本行转账、跨行转账、同城转账、异地转账、跨境转账等几类;第三步,输入对方姓名、账号、开户行等详细信息;第四步,转账验证,大部分银行要求插入U盾验证,也有银行要求短信验证;第五步,确认转账信息并转账。

而在支付宝手机客户端上,只需像微信聊天一样选定转账对象,输入金额后刷指纹,就能完成转账的所有流程。

更有吸引力的是,支付宝可以集合每个客户的所有银行卡,而银行是使用哪家银行账户就必须用哪家的U盾验证。“有些银行哪怕1块钱也要U盾验证,谁也不能天天揣着一堆银行U盾吧!”张璐说。

――理财业务门槛高、手续繁。

提起风生水起的互联网理财业务,很多人认为最大优势在于高收益率,但记者调查发现,让一些客户放弃传统银行产品的重要原因,并非利率的差距。

北京市朝阳区退休居民孙女士起初对互联网理财并不信任,总觉得安全性是第一位。去多家银行比较后,孙女士选中一家股份制银行的定期理财产品,年化收益率在4.1%,想先买3万元体验一下。

第二天该理财产品开售,孙女士早早等在电脑前,却屡次被提示购买不了,打电话给客服才知道,这款产品购买起点是5万元。无奈,只好网上银行转账,凑足了5万元,却仍买不了,系统提示,这款产品需要个人风险等级为“稳健型”的投资者才能购买。孙女士又一次咨询客服,客服说她开卡时没有做过风险评估,必须本人到银行柜面进行评估后才能购买。看着产品额度快要卖完,她不得不打车赶往附近的银行网点,在柜台人员帮助下,总算完成了评估流程。可当孙女士再去购买时,被告知该产品当日已售罄。

于是,在女儿推荐下,孙女士也开始关注互联网理财产品,在理财平台陆金所,她从开户到购买过程全部在网上完成,最低1元即可投资,风险评估也只要几分钟就可搞定。最终,孙女士选择了一款收益率并不高但相对有保障的活期理财产品,她觉得很满意,“比银行省心多了。”

――手机银行操作难、故障多。

顺应移动互联网发展的大趋势,各家银行都推出了自己的手机银行软件,然而,频频出现的操作故障、流程设计缺乏人性化,让用户纷纷吐槽。

新浪网今年对19家手机银行进行了全面测评,发现各手机银行的服务与功能虽较以往有所提升,但仍普遍存在不足,其中“用户体验细节待完善、转账步骤太繁琐、频繁登录、闪退时有发生”等问题突出。

记者登录苹果手机软件下载商店,随机查看了几家手机银行软件的用户评价,发现登录困难、闪退、手机号无法绑定、收不到短信验证码等成为用户吐槽的焦点。有用户对农业银行的“农行掌上银行”软件评价:“开卡要买K令,25元,掌上银行必须签约短信通知,每月2元,太不人性化,到处要钱收费。”还有用户对北京银行的“京彩生活”软件评价:“更新之后就打不开了,卸载重装也不管用,想看看账户里有多少钱都不行,想转账也不行,要不是工资卡在北京银行,早就注销了。”

客户习惯变了,银行也得变

互联网金融难以替代传统银行,未来两者更多是“竞”与“合”的关系。基础账户仍是传统银行的一张王牌

“如果银行不改变,我们就改变银行。”阿里巴巴董事局主席马云几年前喊出的豪言壮语犹在耳边。面对互联网金融的来势汹汹,传统银行是坐以待毙还是积极寻求出路?

“互联网金融为服务小微企业和个人客户提供了全新的金融模式,但对传统银行来讲,新模式涉及IT系统、运营流程和风控体系改造,成本投入巨大,转型发展需要一个过程。”连平说。

“互联网金融难以替代传统银行。”连平表示,支付宝们的优势在于平台、零售客户资源和数据,传统银行的优势在于资本、批发客户资源、信用和风控能力,单纯的互联网解决不了所有的金融需求,特别是高端客户的面对面个性化服务仍不可替代。

中国支付清算协会发布的报告显示,从数量看,去年我国银行和非银行支付机构网上支付业务量分别为363.71亿笔和333.99亿笔,难分伯仲;但从金额看,银行的支付金额达到2018.2万亿元,支付机构的总金额只有24.19万亿元,不在同一个数量级上。

“互联网金融企业带有与生俱来的互联网基因,擅长互联网技术应用,在用户体验和线上服务方面优势明显,确实值得传统银行学习,未来两者更多将是‘竞’与‘合’的关系。”黄震说,银行由于监管的限制,在理财等交易过程中,需要用户进行面签、风险评估、风险等级匹配等多重判断,交易环节增多,自然会导致用户体验的下降。

过惯了舒服日子的传统银行也在求变。变革之一就是直销银行,被视为传统银行向互联网金融生态延伸的最佳代表。据不完全统计,目前已有53家银行的直销银行上线运营。以浦发直销银行为例,客户无需到营业网点,下载并安装浦发银行手机客户端,即可在线完成账户开立、风险评估、资金归集、视频认证等操作,一站式办理直销银行金融产品申购。工商银行2016年半年报显示,其互联网金融业务保持快速增长,融e行开放式网银平台客户达2.15亿户,融e购电商平台交易额达6814亿元。

黄震表示,传统银行最“牛”的是掌握了基础账户,任何支付、理财机构业务都要依托基础账户。如果传统银行能真正提高自身数字化竞争能力,实实在在加大科技投入、改进用户体验,就能凭借账户管理优势在未来竞争中赢得主动。

《 人民日报 》( 2016年12月05日 18 版)

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量