人民網北京11月24日電(張文婷)長期以來,職工福利保障被當做是正常薪資以外的“增值項”,那麼目前我國企業員工福利保障處於什麼水平呢?他們又比較看重哪些福利保障呢?23日,中國保險行業協會聯合各研究中心發布2016年中國職工福利保障指數報告(以下簡稱:《報告》)。《報告》顯示,2016年我國職工福利保障指數為70.4,處於評級基准第三檔,即“福利保障水平處於基礎水平”的中間位置,可以滿足多數職工對企業所提供福利保障的基本需求。

據中國保險行業協會會長朱進元介紹,2016年我國職工福利保障指數選取中國內陸36個大中城市,對於廣大的中小城市而言,職工福利保障水平還相對較低,因此未來進一步提高職工福利保障的空間巨大。

職工對商業補充保險的重視程度有待提高

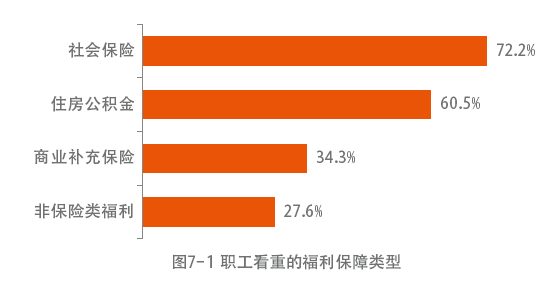

《報告》顯示,在整個福利保障體系中,職工更重視社會保險和住房公積金,選擇二者的比例分別高達72.2%和60.5%,而選擇商業補充保險和非保險類福利的職工人數較少,分別為34.3%和27.6%。這一方面說明,社會保險和住房公積金的地位較高、影響較大,另一方面也說明職工對未來人口老齡化危機意識有待提高,特別是商業補充保險的重視程度還有待提高。

對此,保監會人身保險監管部主任袁序成指出,保險業“新國十條”明確提出商業保險是社會保障體系的重要支柱,應積極探索商業保險在社會保障體系當中發揮的重要作用。“中國職工福利保障指數為我們觀察社會制度改革提供了標尺和工具,也為商業保險服務社會保障體系建設提供了空間。”他說。

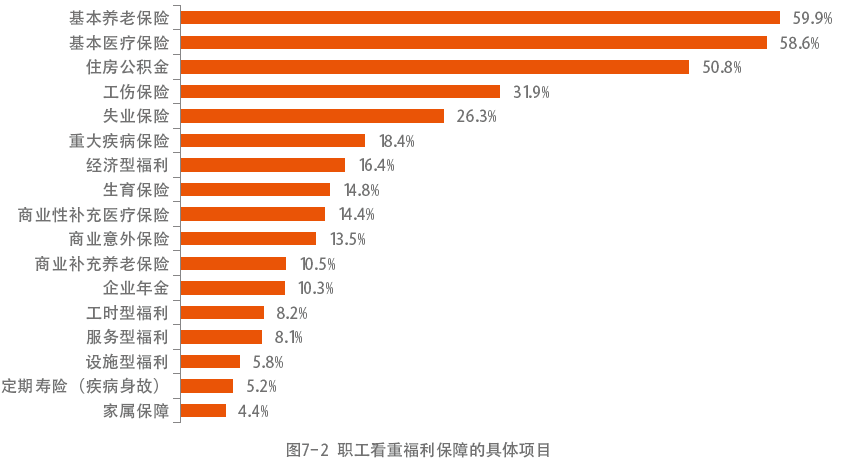

《報告》指出,在所有的福利保障細分項目中,職工最為看重的是基本養老保險、基本醫療保險和住房公積金,選擇這三項的職工比例分別高達59.9%、58.6%和50.8%,均超過半數。其次是類屬於社會保險的工傷保險和失業保險,分別是31.9%和26.3%。比較而言,對於重大疾病保險和商業補充性醫療保險以及其他一些重要的商業補充保險項目並沒有給出足夠的重視,選擇的比例都在20%以下。報告建議,考慮到未來人口老齡化和慢性病的加快發展趨勢,職工所表現出來的這些輕視態度值得深思和關注。

《報告》顯示,在社會養老保險和社會醫療保險基本取得全覆蓋的現狀下,要想顯著提高職工福利保障水平,政府和企業就必須在商業補充保險和非保險類福利上有所作為。調查數據顯示,在職工滿意度評價指數二級指標中,商業補充保險實用程度的指數值最高﹔而在企業的效益評級指數中,商業補充保險產生效益的指數值也是最高,說明無論從職工的滿意度還是企業的效益上講,商業補充保險是未來政府和企業“有所作為”的重中之重,因為這既符合職工的根本利益,也是提高企業人力資源管理水平並增強企業效益的必然選擇。

值得注意的是,盡管企業認為商業補充保險能給企業帶來更多的效益,但未來1-3年打算在商業補充保險增加投入的企業比例卻偏低,這意味著商業補充保險的供給端可能存在問題,需要引起保險機構和政府的高度重視。

中年人對長期護理保險參與意識強 稅優健康險實施效果不理想

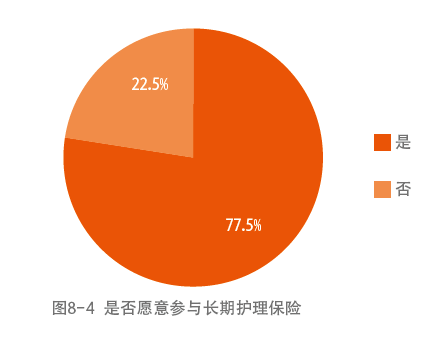

此外,針對中長期護理保險、稅優保險等熱點問題,《報告》也進行了關注。報告指出,近8成職工對長期護理保險具有比較明確的需求意願,特別是接近40歲的中年人參與意願最強,而且隨著人口老齡化的加快發展,這種需求會變得越來越普遍和迫切。

但調查顯示,目前長期護理保險還處於局部地區試點階段,推行進度緩慢,各種模式並存,制度設計不統一,未來很可能會出現類似基本養老保險的碎片化特征,導致參保人跨地區接受護理難、護理標准缺失和資金使用低效等諸多問題。因此,報告建議,政府應該盡快統一模式,並對一些重要設計細節做出明確規定,做好頂層設計。

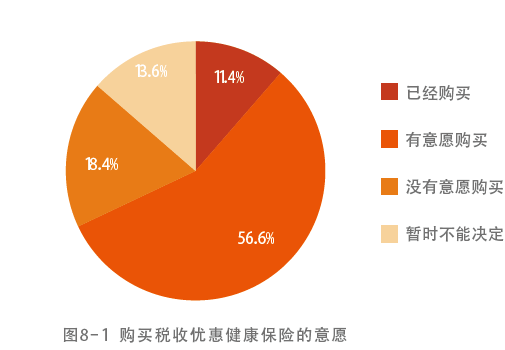

今年1月1日起,全國31個城市正式啟動商業健康保險個人所得稅政策試點。調查發現,已經購買稅收優惠健康保險產品的職工比例為11.4%,沒有購買但有意願購買的職工比例高達56.6%。比較而言,沒有意願購買和暫時不能決定的職工比例僅為32%。根據該項保險已實施的效果來看,並不理想,可能一個重要的原因是政府和相關金融機構宣傳和推廣的力度還不夠。

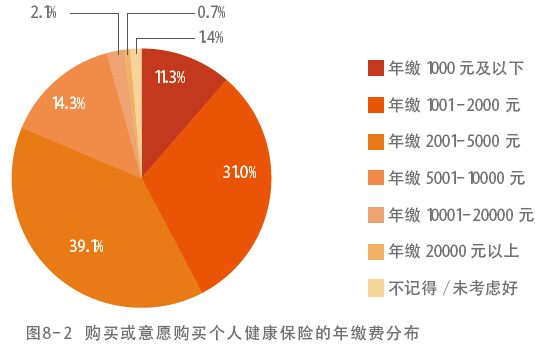

對於已經購買或考慮購買個人健康保險保費的職工來說,選擇年繳費在2001-5000元之間的職工比例最高,為39.1%,其次是年繳費在1001-2000元之間,比例為31.0%,而年繳費不超過1000元的職工比例為11.3%,也就是說,超過8成的職工會選擇年繳費在5000元及以下。報告分析指出,這種分布在各類人群中較為穩定,也就是不論年齡、收入、職級、所屬行業等差異,選擇年繳費在2001-5000元之間的職工比例基本上都是最高。

對此,《報告》建議,職工福利保障是整個社會保障制度的一部分,應該具備一定的“保障”功能,但企業出於自身利益考慮更為重視各個福利項目的“激勵”作用,因此雖然一些企業引入很多福利保障項目,特別是各種商業補充保險,但卻依據職級、崗位、部門和工作年限設置了較為苛刻的條件,把部分職工被排斥在各種福利保障項目之外,公平性較差,就全部職工而言“保障”功能較弱。要想改變這一現狀,就需要政府加大各種商業補充保險的政策支持力度,特別是利用好稅收優惠政策,並附加一些非歧視性條件,使得職工福利保障兼顧“保障”和“激勵”功能。

信托業協會3季報:行業資產規模跨入“18萬億時代” 人民網北京11月23日電 (朱一梵)11月23日,信托業協會發布《2016年3季度中國信托業發展評析》,全文如下: 2016年3季度,我國國內生產總值同比增長6.7%,經濟穩定態勢持續,發展提質增效,積極因素正在累積,經濟保持平穩增長。…【詳細】

央行証監會明確內地與香港股票市場交易互聯互通機制 本報北京11月22日電 (記者王觀)中國人民銀行22日在其官方網站公布了央行與証監會聯合發布的通知,明確關於內地與香港股票市場交易互聯互通機制的有關問題。 通知指出,此舉是為順利實施內地與香港股票市場交易互聯互通機制,規范相關…【詳細】

保險牌照申請存貓膩?保監會警告違者重罰 人民網北京11月18日電(張文婷) 一面是社會資本大量涌入,一面是保險牌照“一個難求”,如此炙手可熱的金融牌照引得不法分子乘虛而入。 近日有媒體報道稱,市場上有所謂的中介服務機構以幫助獲取保險機構牌照為名,牟取巨額利益。 對此,保監…【詳細】

武林精英共舞太極

武林精英共舞太極