信托業協會3季報:行業資產規模跨入“18萬億時代”

人民網北京11月23日電 (朱一梵)11月23日,信托業協會發布《2016年3季度中國信托業發展評析》,全文如下:

2016年3季度,我國國內生產總值同比增長6.7%,經濟穩定態勢持續,發展提質增效,積極因素正在累積,經濟保持平穩增長。中國信托業協會發布“2016年第3季度信托公司業務數據”的各項指標表明:我國信托業發展勢頭始終與宏觀經濟運行有著緊密關系,信托業不失時機地抓住宏觀經濟運行的積極變化,不斷開拓業務空間,第3季度行業資產規模再現增長勢頭,跨入“18萬億時代”。利潤總額實現兩位數增長,信托公司的業務拓展能力以及與業務協同發展能力不斷增強,信托業的資金實力處於提升時期,為今后信托業務轉型夯實了實力基礎。

一、信托資產增速回升

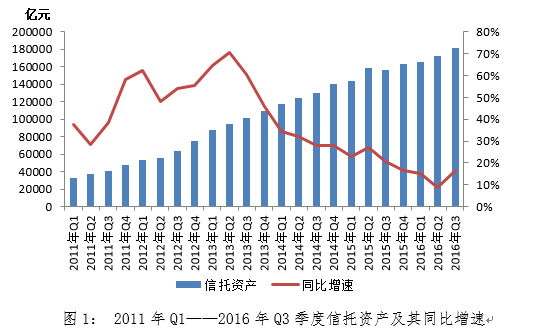

(一)信托資產

2016年3季度末,全國68家信托公司管理的信托資產規模為18.17萬億元,同比增長16.33%,環比增長5.09%。與2016年2季度同比增長8.95%相比,3季度信托資產規模增速再次實現兩位數增長。

在宏觀經濟明顯企穩和市場預期略有好轉的積極影響下,2016年第3季度的信托業已越過了2季度“個位數”增長低點,信托業自此跨入了“18萬億時代”。一方面實際反映了中國經濟增長韌性強、回旋余地大的基本經濟面,另一方面則是信托公司緊緊抓住經濟穩定增長出現實體經濟部門資金需求的市場機遇。

從季度環比增速看,2016年3個季度環比增速分別是1.72%、4.28%和5.09%,是行業進入增長態勢的實際信號。如圖1中所示,自2015年2季度以來,信托資產同比增速是逐季下降的,2016年3季度則呈現增長態勢。四季度信托資產增速將有賴於中國經濟增長過程中積極有為因素的增多。

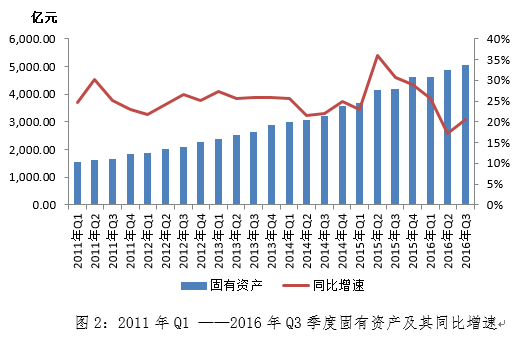

(二)固有資產與權益

2016年3季度末,固有資產規模達到5040.49億元,較2015年3季度末的4177.94億元同比增長20.65%,環比2季度增長3.29%。進入2016年后,信托公司增資擴股潮壯大了信托業的固有資產規模,已先后有國元信托、上國投等9家信托公司增資,增資總額高達210.09億元,平均每家信托公司增資23.34億元。無論採用引入戰略投資者,還是向股東分配的利潤轉增資本金,使得固有資金增多,信托公司的資本實力提升。

就資產類別來說,投資類資產一直是固有資本的主要形式,2016年3季度投資類資產為3763.06億元,佔比為74.66%,稍微高於2季度佔比的73.30%,與1季度佔比的74.50%相近。2016年第3季度投資類資產較2015年第3季度增長28.18%,環比2季度增長5.21%。2016年3季度末,貨幣類資產為486.85億元,較2015年3季度末的545.45億元下降10.74%,環比2季度末的565.08億元下降13.84%。自2015年3季度以來貨幣資產佔固有資產比率一直呈下降態勢,從2015年3季度的13.06%下跌至2016年2季度的11.58%,下降到3季度的9.66%。此外,貸款類資產佔固有資產比率也是下降的,從2015年3季度的9.14%下降到2016年2季度的7.54%,下降到3季度的6.36%。

2016年3季度末的所有者權益為4130.43億元,同比增速為15.89%,環比增速是3.58%。雖然環比增速隻有3.58%,從所有者權益數來看,2016年3季度比2015年3季度增加566.32億元。自2015年3季度以來,信托公司實收資本一直保持上升勢頭,2016年3季度末為1929.39億元,同比增長18.76%,環比增長5.94%。2016年2季度和3季度信托業實收資本佔所有者權益比例顯著上升,分別為45.67%和46.71%,均要高於2016年1季度的44.28%和2015年3季度的45.58%。

(三)風險項目及個數

2016年3季度末,信托業的風險項目個數為606個,規模為1418.96億元,比2季度末1381.23億元增加37.73億元。在1418.96億元的風險項目中,其中集合類信托為761.51億元,佔比53.67%﹔單一信托為636.63億元,佔比44.87%。2016年3季度末,信托資產規模已達到18.17萬億元,不良率為0.78%,比2季度末的0.80%有所下降。信托保障基金設立與運作是防止信托風險擴散的一項制度性安排,也是一道防火牆。信托業的整體風險可控。

二、信托業務業績提升

進入2016年第3季度后,隨著穩增長的各項政策措施日漸發力,中國經濟呈現消費穩定增長,投資緩中趨穩,進出口降幅收窄,企業效益改善,經濟向上跡象好於預期。一個穩定增長的經濟是信托業業績改善的良好外部環境。

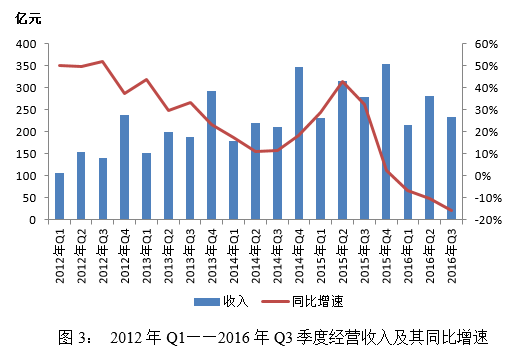

(一)經營業績

2016年3季度,信托業實現經營收入234.38億元,同比2015年3季度的278.08億元下降15.71%,減少43.7億元,主要原因是2016年3季度的投資收益僅為56.39億元,比2015年同期投資收益的91.98億元減少35.59億元,同比下降38.69%。投資收益佔比已從2015年3季度的33.08%下降到24.06%。2016年3季度信托業務收入為175.43億元,佔經營收入的74.85%,比2015年3季度的170.17億元增長3.09%。

2016年3季度的利息收入為13.65億元,比2015年3季度的12.3億元增長10.98%。2016年3季度利息收入佔行業經營收入的5.82%,比2季度末的5.96%有所下降。

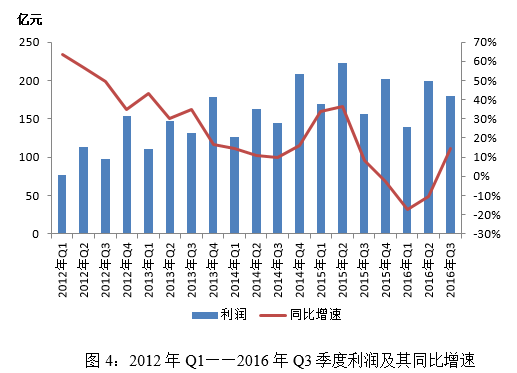

2016年3季度,信托業利潤為179.37億元,比2015年3季度利潤156.85億元上升14.36%。從圖4可以看出,與2016年2季度的利潤同比增長率-10.39%相比,3季度利潤同比增長率成功實現逆轉。2016年3季度末,信托業實現人均利潤220.03萬元,較2015年3季度末的241.89萬元下降9.04%。面臨一個積極因素正在不斷出現和增加的中國經濟,信托業仍應進一步提高行業業績,提高利潤增長率和人均利潤數。

(二)受托管理成效

就已清算信托項目為受益人實現的年化綜合實際收益率來說,2016年3季度為7.59%,與2015年3季度的7.30%相比提高了0.29個百分點,與2016年2季度的6.35%相比則提高了1.24個百分點。這既是中國經濟向好帶來總需求上升的資金需求增加的反映,更是信托業在資產管理市場上把握資金流向變化的競爭力的體現。平均年化綜合信托報酬率也出現了新的變化,2016年3季度為0.58%,盡管低於2015年3季度的0.62%,比2016年2季度的0.50%略有提高。

三、持續推動轉型發展

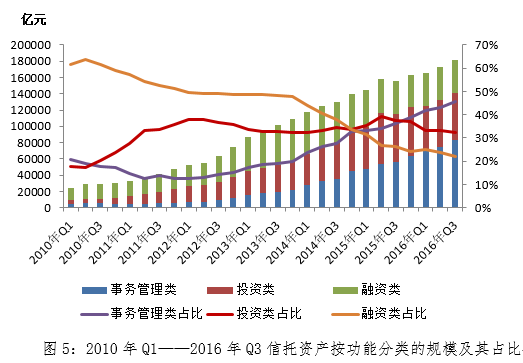

(一)事務管理類信托佔比上升

2013年3季度以來,融資類信托經歷了一次快速下降的過程,這正是信托公司推動行業轉型發展的成果。融資、投資、事務管理類業務結構曾經是信托業務的“三分天下”格局,到2015年4季度末則是投資類和事務管理類信托佔比分別是37%和38.69%,成為信托業務發展的兩個風火輪。

2016年3季度末,融資類信托規模為4.02萬億元,佔比22.11%﹔投資類信托規模為5.85萬億元,佔比32.19%﹔事務管理類信托規模為8.30萬億元,佔比45.71%。但是,應該看到2016年前3個季度投資類信托佔比分別是33.23%、33.13%和32.19%,佔比相對穩定。今后,投資類信托宜進一步上升,以適應信托公司提升資產管理能力和轉型發展的需求。

(二)優化信托資產來源

2016年3季度,集合資金信托規模為6.33萬億元,佔比34.84%﹔單一資金信托規模為9.69萬億元,佔比53.33%。以機構客戶為主導的單一資金信托規模一直居於主要地位,近一年來呈下降趨勢,2016年3季度比2015年3季度的58.18%佔比下降了近5個百分點。與此同時,集合資金信托佔比要比2季度的32.59%上升了2.25%,體現了信托業持續推動行業轉型的努力。

管理財產信托佔比也呈現穩步上升態勢,2016年3季度管理的財產信托規模為2.15萬億元,佔比11.83%,比1季度的10.43%和2季度的11.35%均有所增加。可以預期,伴隨著經濟增長帶來的基礎資產增多和証券化等業務的不斷深化,使得財產信托佔比將逐步溫和上升。

(三)信托資金流向切換

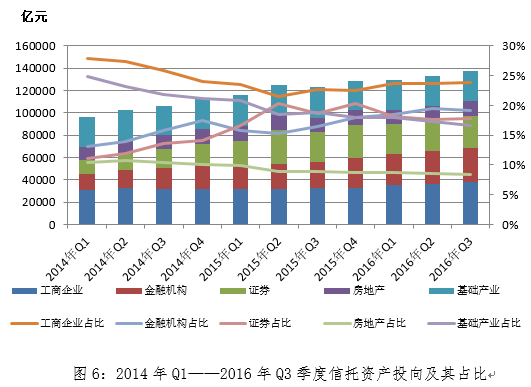

信托資金配置基本上與國民經濟結構調整的階段性特點具有高度相關性。2016年3季度數據顯示,16.01萬億元的資金信托根據佔比來排序是投向五大領域:工商企業(23.79%)、金融機構(19.10%)、証券市場(17.72%)、基礎產業(16.60%)、房地產業(8.45%)。

信托業根據市場的資金需求常常在這五大領域之間進行重點切換。要看到,如果是一個百分點的變動,就是1600億元信托資金流向的變化﹔如果在不同領域間有3個百分點移動,就是近5000億元資金流向的重點切換。信托資金在不同領域之間的切換,是信托公司市場化運作的結果。

1、工商企業

工商企業一直來是資金信托配置的第一大領域,2016年3季度為3.81萬億元,佔23.79%,比2015年3季度的22.61%多1.18%﹔要比2015年3季度的3.25萬億元增長17.23%,環比2季度的3.62萬億元增長5.25%。工商企業涵蓋了國民經濟各個部門,信托公司根據經濟結構變動找到有更高增長前景的部門來配置資金,既加快了我國經濟結構的升級,同時也提高了信托資金的回報率。

2、金融機構

2016年3季度資金信托對金融機構的投資規模為3.06萬億元,佔比為19.10%,比2015年3季度的2.37萬億元增長29.11%,環比2016年2季度的3.00萬億元增長2%。總體上看,金融機構在信托公司資金配置中,一直受到青睞。

3、証券投資

2016年3季度,証券投資信托規模為2.84萬億元,佔比17.72%,比2015年3季度的2.67萬億元增長6.37%,環比2016年2季度的2.7萬億元增長5.19%。圖6的曲線變動趨勢顯示,証券投資佔投資信托規模佔比在2016年前3個季度是比較穩定的,幾乎是一條水平線。自2015年2季度的股價異常波動以來,信托業保持了對証券市場的較高謹慎性。

在証券投資中,2016年3季度的債券投資規模為2.03萬億元,佔比12.70%,比股票的0.48萬億元(佔比2.98%)和基金0.33萬億元(佔比2.04%)要多得多,使得債券已成為証券投資信托流向的最大部門。

4、基礎產業

基礎產業是資金信托配置的第四大領域。2016年3季度末資金信托規模為2.66萬億元,佔比16.60%,比2015年3季度末的2.70萬億元下降1.48%,環比2季度末的2.65萬億元增長0.38%。基礎產業曾經是信托資金配置的第二大領域,2015年3季度的佔比是18.79%,2016年3季度佔比已經比2015年3季度下降了近2個百分點。2016年上半年的投資增長率處在下降狀態,啟動新的基礎設施投資項目還在醞釀階段,使得基礎產業的投資動力不足。隨著穩增長所需的基礎設施項目數量的不斷增加,流向基礎產業的資金信托數量上升,可能逐漸改變基礎產業佔比下降現象。

5、房地產業

抑制和防止包括房地產業在內的資產泡沫風險是中央政府宏觀調控的重要內容,信托公司在開發房地產市場機會的同時也保持了高度警戒的態度。2016年3季度末的資金信托規模為1.35萬億元,佔比8.45%,比2015年3季度末的8.96%佔比減少了0.51個百分點。從資金數量上看,比2015年3季度1.29萬億元增長4.65%,比2016年2季度1.31萬億元增長3.05%。

信托公司開展房地產領域相關信托業務,一方面,需進一步提升合規管理能力,防范被相關合作機構從事違規放貸行為用作籌資渠道或放款通道﹔要加強信托資金流向與用途監控,防范資金被挪用於不合規用途。另一方面,信托公司在風險可控的前提下,可積極配合房地產“去庫存、補短板”政策,支持保障性住房建設和棚戶區改造﹔探索開展並購信托,促進房地產企業兼並重組﹔探索開展房地產信托投資基金業務(REITs),助推商業地產去庫存﹔探索通過資產証券化等合規方式,幫助銀行盤活存量房地產信貸資產。

四、積極作為謀篇布局

2016年3季度的各項經濟和金融指標顯示經濟穩定增長的正面信號,3季度的居民消費價格指數(CPI)同比上漲1.7%,工業品生產者價格指數(PPI)已從2012年3季度以來的負值轉為微幅上漲。2016年9月末,人民幣貸款余額同比增長13.0%,比年初增加10.16萬億元,同比多增2558億元。實體經濟部門的經濟效益正在改善,2016年1-6月,全國規模以上工業企業利潤總額同比增長6.2%﹔1-8月的同比增長為8.4%。中國宏觀經濟運行的積極變化為信托業思考和安排2016年4季度和2017年業務布局創造了新的發展機遇。信托業要積極謀劃,根據新的市場機會配置資金,布局新的業務增長點。

信托業要高度關注新一輪科技革命將加快中國經濟結構調整的速度,新的投資機會正在涌現。2016年3季度末在資金信托流向的20個行業中,有1741.09億元投向信息、計算機服務和軟件業,比2015年3季度末的938.08億元增長85.60%,與這一高增長相比,同期資金信托的行業投資總額從14.37萬億元增加到16.01萬億元,增長是11.41%,前者的增長率高得多。工業互聯網、機器人、智能制造、航空軍工、高端制造、生物制藥、人工智能等產業成為實施產融結合的新模式。一葉知秋,信托公司應適時把握國民經濟中科技產業興起所迫切需要的信托服務,在推動行業創新轉型中邁出新的步伐。

初步判斷,國家將加大基礎設施投資,促進經濟平穩較快增長。2016年前3個季度,基礎設施投資8.33萬億元,增長19.4%,增速比全部投資增速高11.2個百分點。基礎產業類信托資金多用於地方基礎設施建設,大多有地方政府財政或信用擔保,是安全性高、相對收益也高的投資方向。國務院已經宣布,未來五年內城鎮化率計劃提高5%,實現1億左右農業轉移人口和其他常住人口在城鎮落戶,由此將衍生出大量基建投資的信托業務機會。

2016年7月集合信托產品平均收益率為6.59%,是2009年7月以來首次跌入“6時代”。在“資產荒”大背景下,收益率的普遍下行促使信托公司開始放眼海外市場。隨著我國居民財富的快速積累,居民理財需求的日漸多元化,加之人民幣匯率頻繁波動,尋求資產全球配置也正成為理財市場不可忽視的重要需求。未來,隨著人民幣國際化持續推進,人民幣跨境業務政策的不斷寬鬆,中資機構及個人投資者對海外市場需求日益擴大,海外資產配置提供了一條信托創新發展的新途徑。2016年9月1日,《慈善法》正式實施,中國慈善事業進入新時代。有慈善信托實踐經驗的信托公司紛紛“搶灘”,宣布成立慈善信托,信托公司將充分發揮其推進慈善信托的擔當作用,進而擴大信托業的業務領域。

信托產品的投資范圍正不斷向外延展、創新。在教育投資領域,如產業實體、教育消費等都成為集合信托產品的標的,給投資人更豐富的產品選擇。未來,信托業應努力探索新的轉型方式,轉型創新上要“快半拍”,深入發掘新的利潤增長點,提升主動管理能力,改善信托資產管理方式,信托業必將有更好的發展前景。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量