人民幣匯率連續走低逼近6.85 專家:不會引起資本外逃

人民網北京11月16日電(李海霞 薛白)連續走低的人民幣兌美元中間價,近日再次引起市場關注。繼上周五6年多來首次跌破6.8之后,15日,中間價繼續大幅下跌204點,報6.8495,這已是連續第八個交易日走低。市場人士表示,單純的匯率價格變動並非是關注焦點,核心點在於是否會觸發對金融市場的影響。隻要價量分離,便不會有太大風險。

人民幣貶值受累於美元走強

上周五,人民幣兌美元中間價跌破6.8關口,創六年來新低。本周一,人民幣貶值態勢延續。14日,中間價下跌174點,報6.8291。而15日,中間價下跌幅度已擴大至204點,報6.8495逼近6.85。

對於本輪人民幣下行的原因,多位市場人士認為,主要是受美元持續走強等外部因素推動。

“美元走強主要有兩個原因,一是特朗普上台之后,前期美元指數下降的回調,二是美聯儲加息預期的飆升。”民生証券研究院專題及海外組負責人張瑜在接受人民金融專訪時如是說。

而在人大重陽研究院研究員劉英看來,除了以上兩個原因外,人民幣匯率走低匯率也是因為國際對中國經濟四季度能夠穩健增長還沒有充分認識。

人民幣不具備持續貶值基礎

多位專家認為,人民幣匯率並不具備長期持續貶值的基礎。

“從短期來看,資本外流的壓力在緩解,人民幣匯率走低的動力不足。同時,經過供給側結構性改革,中國經濟也具有穩健增長的實力。從長期來看,‘一帶一路’建設效果逐步體現,兩個市場兩種資源的配置更能拉動中國經濟發展。”劉英說,因此,新常態的中國經濟具備穩健增長的基礎,人民幣匯率並不具備長期貶值的基礎。

在國際方面,盡管美元走強增強了人民幣貶值壓力,但在張瑜看來,特朗普上台的不確定性造成美元指數下調的后續回調,已經回調至下調前的位置,回調空間不大。同時,目前美聯儲加息預期目前已達85%,90%是歷史高位,因預期導致的美元走強空間不大。

中國外匯投資研究院院長譚雅玲也認為,預計美元升值有限,上行99點的美元指數將視為貶值而為的空間技術准備,美元貶值依然待機發揮,甚至有可能始料不及。“美國政治必須注重經濟利益,貨幣貶值的意義十分重要。”

張瑜對此回應稱,人民幣匯率如果破7,意味著美元指數要達到105至106。目前美元指數隻在100-101,美元走強壓力頂點很難破除。

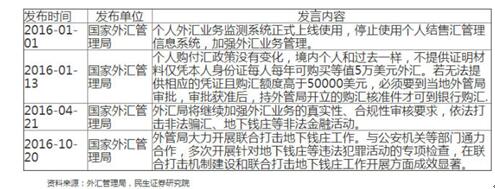

大監管下外匯貶值不影響資本外流

人民幣自8.11匯改后,就走上了輿論漩渦的中心。

“在過去的體制中,匯率價格跟資本流動性關聯度很高,價格一跌,資本就有外流傾向。”張瑜說,其實匯率已經形成了新體系新機制,中間價的形成機制、分析框架甚至話語體系都早已與過去有質的區別。

在新的體制之下,匯率只是根據公式被動生成的價格。張瑜認為,隻要外匯貶值不引起國內資本恐慌,不引起國內大幅資本外流,不引起金融市場巨震,單純外匯價格貶值風險並不大。

“央行有很多方式和措施,對匯率市場把控很強,風險底線兜得住,對匯率波動忍耐度也在不斷提高。”張瑜說,央行應對匯率市場的經驗更為豐富,即期干預只是工具箱裡的一種,不是首選也不是最優。

在她看來,通過降低中間價與資本流動的相關系數為匯率鬆綁,可有效降低系統性風險聯動性。具體包括企業海外並購進一步放緩,個人購匯賬戶從嚴擊穿,提現用途真實性考核增加提現難度,企業貿易真實性背景核查等渠道。

張瑜建議,從企業層面來看,內保外貸、或者提前償還外債這樣去賭單邊的暴露敞口模式已經過時了,未來應當通過衍生品合理對沖外匯敞口,增強自身對於匯率波動的承受力才是根本。個人層面,隨著人均財富提升與消費的進一步升級,資產配置幣種均衡化多元化是大趨勢,要習慣匯率的波動,理性看待海內外投資機會。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量