人民网北京12月6日电(章斐然)随着新规的落地,基金子公司正式告别“万能牌照”催生的野蛮生长时期,开启“净资本约束”时代,这也为监管层今年来大力推行的金融去杠杆再落一子。

今年5月中旬,证监会向业界下发了基金子公司监管新规的征求意见稿,8月12日又就修订后的版本公开征求意见,被业内称为“史上最严”子公司监管新规。之所以“史上最严”,是因为新规参照信托公司的监管办法对基金子公司各项业务开展以净资本约束为核心的监管,在某些方面监管力度甚至超过信托公司。

随后,经过111天的公开意见征求,证监会于12月2日下发并公布《基金管理公司子公司管理规定》及《基金管理公司特定客户资产管理子公司风险控制指标管理暂行规定》(下简称“两规”),开启了以净资本约束为核心的基金子公司业务监管。

通道红利催长行业 3年规模扩张10倍

上述规定的前者首次提出,要求基金管理公司对子公司的控股比例不得低于51%;后者规定,基金公司子公司的净资本不得低于1亿元人民币、净资本不得低于各项风险资本准备之和的100%、净资本不得低于净资产的40%以及净资产不得低于负债的20%,同时给予了其18个月的达标过渡期安排。

事实上,业务通道化的问题一直伴随基金子公司规模的快速扩张,类信托业务产生的信用风险亦难以覆盖,对行业的整顿和风险防控已经迫在眉睫。

此前,由于缺少净资本的监管要求,基金子公司牌照被业内称为“万能牌照”,形成了通道业务的红利。相较于信托、券商,基金子公司的通道类业务费率较低,按照资产规模计算,一般在万分之二到万分之三,远低于信托市场万分之八到千分之三左右的费率水平,吸引了银行将大量信贷出表业务交予其操作。

在此情形下,基金子公司资产规模几乎呈现出野蛮爆发式增长。2013年底,基金子公司的规模仅为9700亿元,在不到三年时间内,其规模已经增长超过10倍。截至今年三季度末,基金子公司规模已达11.15万亿元,其中一对一产品占到8.45万亿元,绝大部分为通道类的“非标”产品。

风险事件频发 千倍杠杆势在必“去”

“万能牌照”的背后是无处不在的风险。

在短期利益的刺激下,部分基金子公司利用监管红利,盲目拓展高风险业务。

“银行和信托公司不能做的业务,往往都是由基金子公司来做,而这些业务风险通常较高。”济安金信基金评价中心主任王群航指出,“基金子公司区区几千万元的注册资本金,却管理着成百上千亿元资产,且充斥着地产融资等高风险的通道类业务。近几年来野蛮生长下的疯狂扩张,让人心惊胆战。”

人民金融根据基金业协会最新公布的数据统计,截至9月末基金子公司管理规模排名前20的基金公司总管理规模达72280亿元,总注册资本为12.3亿元。以此计算,总体杠杆率高达近6000倍!

在如此高杠杆下的规模扩张,使得基金子公司没有风险覆盖,加之通道业务的项目往往不是由基金子公司发起,一旦出现兑付危机,轻资产的基金子公司又难以兜底,合作双方容易出现推卸责任的局面。

仅今年上半年就出现了多起基金子公司风险事件。2月,华宸未来基金子公司单方面更改合同并私自接管项目,加上自身风控能力不足,最后导致旗下一资管计划不能按期兑付本金和约定利息,涉及资金近3亿元;金鹰基金子公司在不到半年的时间里爆出两起违约兑付事件,总涉及资金约4.7亿元,其中一起就涉及2015年被曝出资金链风险的河北融投担保;5月,中信信诚因违规开展资金池业务且规模较大,被暂停备案6个月的纪律处分……

监管层在修订最终版意见中保留了包括净资本绝对指标、净资本相对指标、净资本流动性指标和杠杆率指标等在内的多项资本占用要求,并要求设立风险准备金制度,专户子公司应当按照管理费收入的10%计提风险准备金。

通过将表外资产将计入风险资本,部分基金子公司将因为净资本不足而主动缩减规模,另一部分较有实力的则会增加净资本,从而消除跨行业监管套利,降低基金子公司的通道类表外融资业务,降低金融杠杆,同时督促行业回归主动管理。

降低金融杠杆 资管业务监管再下一城

事实上,基金子公司业务的监管收紧并非“独自前行”,而是与此前对资管业务的监管一脉相承,显示了监管层金融去杠杆思路的推进与落实。

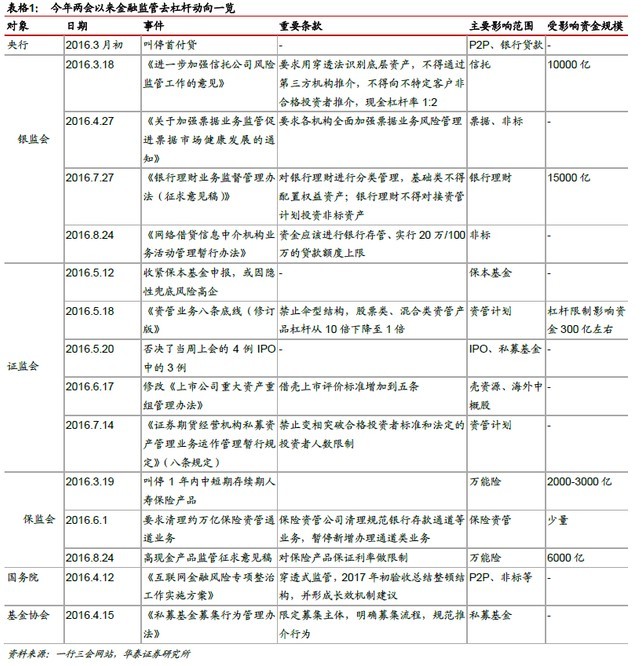

今年7月,证监会发布《证券期货经营机构私募资产管理业务运作管理暂行规定》,将风险较高的股票类、混合类产品杠杆倍数上限由10倍下调至1倍,明确了固定收益类结构化资产管理计划的杠杆倍数不得超过3倍,其他类结构化资产管理计划的杠杆倍数不得超过2倍。

6月,保监会亦印发了《关于加强组合类保险资产管理产品业务监管的通知》(以下简称《通知》),提出了八大禁止情形,包括禁止发行“资金池”性质的产品、禁止发行“套嵌”交易产品,禁止设立子账户,限制分级产品杠杆倍数(权益类、混合类分级产品杠杆倍数不超过1倍,其他类型分级产品杠杆倍数不超过3倍),禁止以外部投资顾问形式将产品转委托等。

3月,银监会下发了《进一步加强信托公司风险监管工作的意见》,限制结构化配资杠杆比例,原则上不超过1:1,最高不超过2:1,相比此前行业能达到的3:1有明显压缩。同时明确提出加强对房地产、地方政府融资平台、产能过剩行业的风险防控。7月,银监会又下发了《银行理财业务监督管理办法(征求意见稿)》,对银行理财进行分类管理,综合类理财业务可以投资于非标资产,基础类则不能。但要开展综合类理财业务,银行须满足资本净额不低于50亿元人民币等要求。

图为今年两会以来金融去杠杆的部分政策动向

尽管去通道化、去高杠杆势在必行,但为促进政策平稳落地,基金子公司新规采取了逐级达标的过渡期安排,总体给予18个月过渡期。

据证监会新闻发言人邓舸介绍,在意见征求过程中,证监会经认真梳理研究,对于适当延长《风控规定》过渡期、实施差异化风控指标监管、放宽特殊目的机构全资控股要求、进一步完善部分风险控制指标等建议,予以采纳。

有分析人士认为,之所以有此安排是由于基金子公司大部分业务属于通道业务和类信托业务,与商业银行服务的实体经济关系紧密,面对11万亿的存量,政策的松紧也将对宏观流动性及货币供给等造成偏离效果。

ATM转账"后悔药"被利用 升级版"诈骗术"悄然形成 人民网北京12月7日电 (罗知之)为防范打击电信诈骗,中国人民银行9月出台了《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,自12月1日起实施。其中指出,个人通过银行自助柜员机(ATM)向非同名账户转账的,资金24小时后到账…【详细】

保监会强化万能险业务监管 叫停前海人寿此项业务 人民网北京12月5日电(张文婷)保监会对万能险业务的监管不断强化。近日,保监会下发监管函,针对万能险业务经营存在问题,并且整改不到位的前海人寿采取停止开展万能险新业务的监管措施。 监管函指出,针对前海人寿产品开发管理中存在的问题,责令公…【详细】

从维秘秀看“她经济”:大众消费时代新趋势 人民网北京12月6日电(朱一梵)6日上午,已录制完的《2016维多利亚的秘密》秀正式开播,目前已有超90万人预约在线观看。维秘秀已不是第一次在中国内地播放。去年,有超过832万人在线观看了《2015维多利亚的秘密》年度秀。截至5日,在某视频…【详细】

杜绝"规则破窗者"

杜绝"规则破窗者"