手机看新闻

手机看新闻 分享到人人

分享到人人人民网北京11月4日电(罗知之)近日,16家A股上市银行陆续公布了三季度业绩报。数据显示,以四大行为首的中国银行业净利润增速继续下滑,不良资产“双升”持续。值得注意的是,反映银行贷款损失准备金计提是否充足的不良贷款拨备覆盖率普遍降幅明显,有些银行的拨备覆盖率已逼近银监会要求的150%的红线。

净利润增速持续下降

数据来源:wind资讯

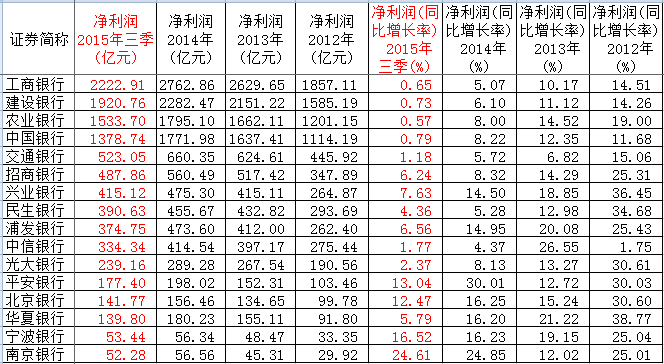

今年前三季度,四大行净利润均增速滑至1%以下,其中最高的是中行0.79%,最低的是农行0.57%。与此相比,去年全年四大行净利润同比增速都保持在5%以上,最高达到8.22%。

报告显示,工行今年前三季度实现净利润2222.91亿元,建行以1920.76亿元净利润紧随其后,农行和中行的净利润分别为1533.7亿元和1378.74亿元。工行、建行、农行、中行净利润增速分别为0.65%、0.73%、0.57%和0.79%。此外,交行前三季度净利为523.05亿元,同比增长1.18%。

本网梳理发现,股份制银行的净利润同比增长率普遍好于国有大行。前三季度,招商银行净利润为487.86亿元,同比增长6.24%;兴业银行净利润415.12亿元,同比增长7.63%;民生银行净利润390.63亿元,增幅4.36%;浦发银行净利润374.75亿元,同比增长6.56%;中信银行净利润334.34亿元,同比增长1.77%;光大银行净利润为239.16亿元,同比增长2.37%。平安银行净利润177.4亿元,同比增长13.04%,是股份制银行中增速达到最高的。

城商行的净利增速则依然位于快速通道内。数据显示,前三季度,北京银行净利润为141.77亿元,同比增速达到了12.47%;宁波银行净利润53.44亿元,同比增16.52%;南京银行的表现尤为抢眼,其前三季度净利润52.28亿元,同比增幅达24.61%。

对于2015年的银行整体下滑的业绩,工行董事长姜建清早前便指出,中国商业银行业的发展也随着中国经济进入“新常态”,加之以往银行利润总量已经相当巨大,未来将面临诸多挑战,整体行业增长将逐渐放缓,甚至逐步减缓到个位数增长。

普华永道此前披露的数据显示,2015年上半年,银行的逾期未减值额增速均超过50%,且逾期未减值贷款率也迅速上升。而逾期未减值贷款往往是不良贷款的前兆。该机构认为,如果这些逾期未减值贷款全部转化为不良贷款,下半年不良率很有可能达到3%。受到不良率上升等因素影响,商业银行下半年增速可能会继续下降,部分银行可能出现负增长。

部分银行不良贷款拨备覆盖率逼近红线

数据来源:wind资讯

数据显示,截至今年9月末,农行不良贷款率率先突破2%,达到2.02%,而其它三大行维持在1.45%左右。一些股份制商业银行的不良率攀升也比较明显,兴业银行不良率升至1.57%,光大银行不良率升至1.43%,中信银行不良率升至1.42%,浦发银行不良率升至1.36%。

除了不良贷款规模增幅较大,反映银行贷款损失准备金计提是否充足的不良贷款拨备覆盖率普遍降幅明显,有些银行的拨备覆盖率已逼近银监会要求的150%的红线。

虽然有银行的不良贷款率已升至2%,但业内人士普遍认为,目前尚未达到不良资产的拐点,未来一段时间内不良资产规模仍将继续攀升。不良资产规模的持续加大也使银行加快不良贷款核销速度,从2015年半年报来看,上半年四大行不良贷款核销规模已超去年全年总规模。

中国人民大学财政金融学院副院长赵锡军认为,当前我国商业银行的不良率平均来讲还是不高的,但2%是一个比较重要的分水岭。在他看来,银行不良率在2%以下都属于比较健康的状况。除了个别银行,当前商业银行总体的资产质量还是处于健康的状况。如果个别银行不良率偏高且超过2%,则需要及时采取完善的风控措施。

北京大学中国金融证券研究中心副主任吕随启则表示,银行不良贷款率提高和当前宏观实体经济结构转型、企业破产率有所提高、还本付息能力下降有关。

中国社科院金融所银行研究室主任曾刚指出,面对升高的商业银行不良率,现在银行自己能做的很少,可以尝试继续加大拨备力度,加大资本充足准备和对坏账的核销,尝试和资产管理公司合作以及开展不良资产证券化等,这在一段时间内可以起到降低不良率的效果。

恭喜你,发表成功!

恭喜你,发表成功!

!

!