“買的時候有一萬個理由讓你買,拒賠的時候也有一萬個理由”。近日,一家國內知名門戶網站所做的保險調查中網友對商業保險業的吐槽刷了屏。我國的保險業近年來發展迅猛,據2016年最新統計,保費收入連續三年大增。但耀眼的數據背后,保險業也存在粗放發展的問題。保險代理人數量激增帶來了保費的不斷上漲,然而服務跟不上、理賠難、拒賠官司激增也成為保險業廣受詬病的問題所在。在法院受理的保險合同糾紛中,保險公司的勝訴比率較低。業內人士表示,商業保險公司的本質是追逐利潤,因此在有些做法上有不規范之處,而消費者在買保險時一定要擦亮雙眼,謹慎對待合同,一旦遇到拒賠,要據理力爭,盡量爭取自己的權益。

■案例一

修車費高於市值遭拒賠

去年4月份,市民倪先生在永安財產保險股份有限公司青島分公司為自己的愛車購買了車輛損失險、第三者責任險、不計免賠特約險、機車輛損失險,保險金額為67900元。

2015年10月31日19時10分,倪先生的朋友閻先生開他的車與橋頭發生碰撞,致使車輛損壞。經青島市公安局交通警察支隊李滄大隊認定,閻先生承擔事故全部責任。倪先生在得知事故后報警的同時也通知了保險公司。

由於車輛損毀嚴重,倪先生修車花了39000多元,加上評估費一共是4萬余元,可他沒想到,找保險公司理賠時卻遭遇了拒賠。保險公司給出的理由是定損的價格過高,理賠車輛現在的實際價值隻有33000元,而索賠金額已經高於汽車本身的價值。多次協商未果,倪先生隨即將該保險公司起訴到法院。

李滄法院審理認為,倪先生向保險公司投保機動車損失險、不計免賠特約險等險種,保險合同依法成立並有效,對雙方當事人均具有法律約束力。原被告爭議的焦點問題是被告應當賠付原告保險金的數額。

法院依法確認保險車輛損失為39435元。據合同條款中規定,車輛損失的計算方式為:車輛出廠日期為2009年3月6日,新車購置價為67900元,事故發生日期為2015年10月31日,至事故發生時折舊79個月,月折舊率為0.6%,事故發生時被保險車輛的實際價值系35715.4元。原告主張的車輛損失超過該車實際價值,李滄法院認為應按照保險車輛實際價值35715.4元來確定保險賠償金額。李滄法院一審判決永安財產保險股份有限公司青島分公司賠付倪先生保險金人民幣35715.4元。認証費人民幣1000元。

■案例二

新農合報銷,保險不賠了

2013年5月,平度市蓼蘭鎮后宅家村民委員會為包括張女士在內的二十多人投保團體意外傷害保險,醫療費的保險金額為10000元,賠付的方法為醫療費超過10000元按醫療費10000元賠付,未超過10000元在實際花費的數額內減100元,按90%賠償。保險期間為一年,受益人為張女士。

2013年9月8日,張女士因從事家務不慎從梯子上摔下,腰部受傷,經平度市人民醫院診斷為腰椎壓縮性骨折入院治療9天,花醫療費37859元,張女士在平度市農村合作醫療管理中心統籌范圍內報銷15815元。

事發后,家人拿著保險合同和病例等材料找投保的平安養老保險股份有限公司青島分公司理賠時卻遭到了拒賠。理由是:張女士的合理醫療費已由農村合作醫療全部賠償,被告不應再承擔保險責任。張女士隻好將該保險公司告上法庭。

平度法院認為,當事人之間簽訂的人身保險合同合法有效,被告承擔給付責任的性質應為費用報銷型,不是原告主張的定額給付型。被告應在原告實際花費醫療費的范圍內扣除原告自費應付部分14966.17元和原告在平度市農村合作醫療管理中心報銷的15815.02元,被告應向原告賠償7707.89元。據此,平度法院判決平安養老保險股份有限公司青島分公司賠償原告張女士經濟損失7707.89元。

宣判后,保險公司不服,上訴至市中院,要求撤銷原判,駁回被上訴人訴訟請求。市中院審理后認為上訴理由不成立,駁回上訴,維持原判。

■案例三

隱瞞病情,拒賠還不退費

2011年9月,市民黃女士在太平洋人壽保險股份有限公司青島分公司投保了重大疾病保險,保險金額為6萬元,保險期間為終身。

2012年7月,黃女士突發疾病住院,經診斷為“腦出血並破入腦室﹔高血壓”,住院17天。黃女士出院后要求保險公司按保險合同賠付6萬元。保險公司給出的答復是,因黃女士隱瞞了其2011年4月28日患冠心病住院的事實,屬於故意不履行如實告知義務,該保險公司於2013年4月1日通知黃女士解除了保險合同,對保險合同解除前發生的保險事故,不承擔給付保險金的責任,並不退還保費。雙方協商不成,黃女士將保險公司告上法庭。

即墨法院審理查明,2011年9月9日,原告與被告簽訂了金享人生終身壽險(分紅型)和附加金享人生提前給付重大疾病保險合同,保險期間自2011年9月10日起至終身,投保份額6份,每份基本保險金額1萬元。附加金享人生提前給付重大疾病保險條款約定,黃女士在保險合同生效之日起180天后,被確診初次發生本附加險合同約定的重大疾病(含腦出血),保險人按照有效保險金額給付重大疾病保險金,主險合同和附加險合同終止。

即墨法院認為,保險公司以黃女士未盡如實告知義務為由於2013年4月1日通知解除保險合同,符合保險法規定和保險條款的約定,但法院同時認為,冠心病(或支氣管肺炎)與腦出血並破入腦室之間不存在必然的因果關系,保險公司因此拒賠法院不支持。一審判決保險公司支付原告黃女士重大疾病保險金6萬元。

■揭秘 買時把你捧上天,賠時玩失蹤

9月28日,某知名網站發出了一篇關於是否要購買商業保險的帖子,在投票中,贊成購買的佔多數,但在評論區,對保險公司服務的吐槽卻佔了主流。

“買保險的時候,業務員態度非常好,把你捧上天,一旦要理賠,業務員直接找不到了,整個過程把人當成詐騙犯各種審查各種跑斷腿。”網友徐潔兒的說法得到了多數網友的認可,大家吐槽的焦點也集中在理賠難上。“買個保險,合同十幾頁,一般人都不會仔細看,這樣就很容易掉進拒賠的陷阱。”

在網友的吐槽中,保險業內人員素質良莠不齊、流動頻繁、服務差、霸王條款隱性條款多、投保容易理賠難、保險業務員“銷售誤導”等問題紛紛浮出水面。其中銷售誤導造成的后果就是,在推銷時,業務員說得很好,導致很多客戶在簽訂合同時不看或者一些條款看不懂,最終出現理賠問題,甚至遭遇拒賠。

網友“業界良心”發帖稱:“我自己也在保險公司做過一年,談談個人的感受。首先我覺得保險不是一件壞事,但是,現在國內的保險行業的確是太不完善了,這個不完善不是保險本身,而是這個推行的制度。保險員在公司裡面學得最多的,不是怎麼去把保險本身了解清楚,而是怎麼把保險推銷給客戶,保險員也不管賣出去的東西是不是真是客戶最需要的,當然也不是全部保險員都這樣,但大部分絕對都是這樣。另外保險還有一點,也是讓大家唾罵的,就是推銷的時候,幾乎什麼都不用檢查,你簽字付款就行了,但出了問題理賠的時候,不讓你來回折騰個三五遍你休想拿到錢,而且還有一些限制,比如出了問題,三天之內一定要打給保險公司,要是你太忙搞忘了,過了三天,那對不起,沒有了……”

在青島某保險公司做過保險業務員的劉女士表示,自己40多歲了,做保險業務員不限制年齡和學歷也不看工作經歷,隻要有一定的人脈就可以做。“說實話,推廣保險也不是很容易,需要一遍一遍地聯系客戶,簽合同的時候,詳細條款我自己都看不太明白。”

另一位保險業內人士張先生表示,現在保險業的運作模式就是大量招募業務員去推廣,業務員的收入主要靠提成,要想多賺錢隻能想盡辦法去推銷,至於后期如何理賠,公司會處理。

對此,網友ppz表示“保險業要發展要從提高服務水平上下功夫,尤其是在保險理賠的細節上,而不是隻簽了保險合同,目的就達到了,這也是中國的投保人面對理賠發怵的主要原因。”

對於近幾年國內保險業的發展和存在的問題,對外經貿大學保險學院教授王國軍分析認為,自2014年以來,受到新的保險業“國十條”等政策的支持,各地保險業的發展速度非常快。社會對保險市場的認可度在逐漸提高,尤其是這幾年保險監管部門對保險消費者的保護力度也在逐漸加大,並且還建立起了一套系統化、政策化的保護機制,所以保險行業的聲譽也在日益提高。一些保險業不斷提高自己的能力,為老百姓提供更多的服務。在這個過程當中,保險業的服務、產品都在變好,所以它的增長速度自然就會提高。

但在快速增長的成績背后,保險業也有隱憂。例如保險個人代理人數量增長過快,在個人代理人考試被取消之后,大量的代理人進入市場,增長速度非常快。代理人增長速度的大幅提高可能會在一定程度上推動保費上漲,但是效果卻並不理想。因為如果代理人的質量良莠不齊,但數量卻急劇增加,行業聲譽就會面臨很大的風險。

隨著人們的生活水平明顯提高,購買商業保險的意識也逐漸增強,因此保險合同糾紛也隨之“水漲船高”。

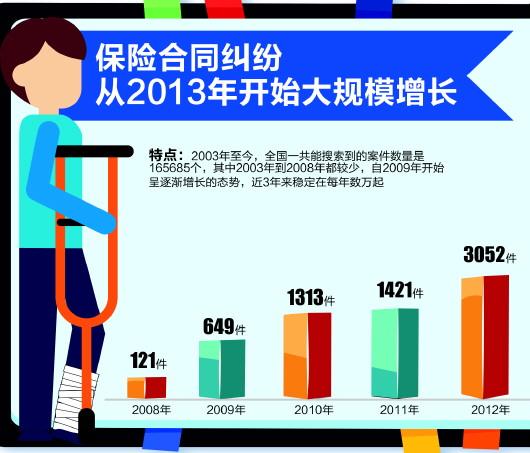

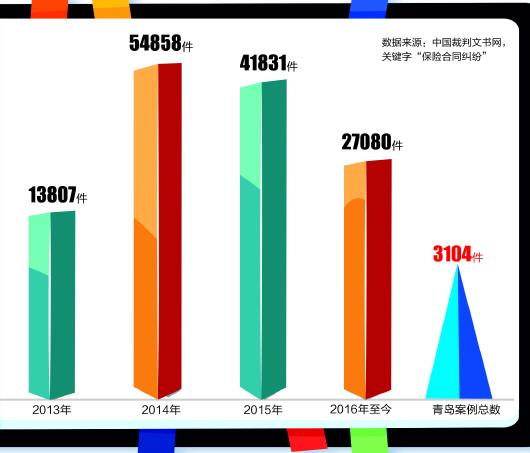

在中國裁判文書網上輸入關鍵字“保險合同糾紛”,記者看到,2003年至今,全國一共能搜索到的案件數量是165685個,其中2003年到2008年都較少,自2009年開始呈逐漸增長的態勢,近3年來穩定在每年數萬起的數量。

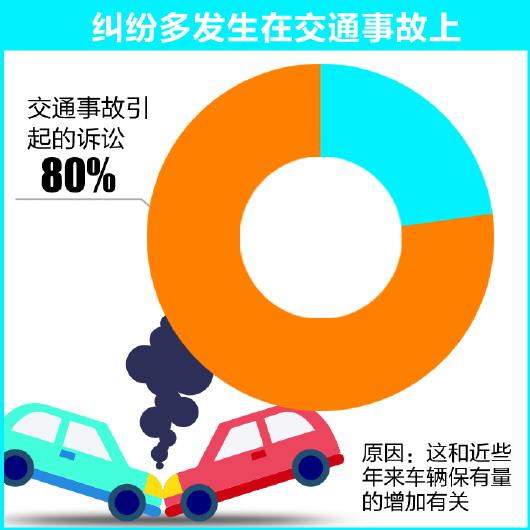

具體案件數量為:2008年121件﹔2009年649件﹔2010年1313件﹔2011年1421件﹔2012年3052件﹔2013年13807件﹔2014年54858件﹔2015年41831件﹔2016年至今27080件。其中青島法院近幾年能搜索到的案例總數為3104件。記者通過比對數據和採訪相關法官了解到,在保險合同糾紛中以交通事故引起的訴訟為主,大概佔到總案件量的近八成。

“這和近些年來車輛保有量的增加有關,”市中院民六庭法官林偉光表示,從目前受理的保險案件來看,市民基本上買了車就會買保險,但其他的如人身、健康和意外等保險買的數量相對較少,且出險的幾率也較之車輛少得多,這是造成車損險案件糾紛較多的主要原因。

“這類糾紛焦點集中在對車損的定價和評估上。”林偉光介紹,對於車主找專業機構作出的車損評估報告,不少保險公司不認可,認為定價過高,從而引起了拒賠和糾紛。“但也不排除個別保險公司在沒有証據的情況下拒賠,比如有一個案子是保險公司懷疑投保人酒駕,但是沒有証據。這種情況下法院肯定是支持証據充分的一方。”林偉光表示,投保人起訴保險公司拒賠的案件中,總體來說法院對投保人支持的居多。

盡管勝訴的幾率較大,然而依然有不少投保人因嫌訴訟周期長或者別的原因而放棄了主張自己的權益。業內人士表示,商業保險公司的本質是追逐利潤,盡管不少拒賠案例經過法院判決后支持了投保人,但隻要有投保人不去起訴維權,保險公司從中依然有利可圖。

記者了解到,除了訴訟途徑,市民還可以通過本市保險糾紛調解中心對該類糾紛進行調解。2012年12月,最高人民法院與中國保監會將青島確立為保險糾紛訴訟與調解對工作接機制試點地區。2013年6月27日,青島中院與青島保監局依托青島市保險行業協會的保險合同糾紛調解中心,成立“青島市保險糾紛調解中心”,並向青島市保險行業協會授牌。目前,除市中院以外,本市保險糾紛調解中心在基層法院也設有基層工作站。截至2015年6月底,當事人共申請調解867件,達成調解協議或和解534件,調解成功率62%,調解后履行率100%。

三大拒賠理由

拒賠理由之1未如實告知

不少保險消費者有這樣的體會,投保的時候,在健康告知那一欄,代理人會讓自己全部打“否”,不論被保險人、投保人是否有過往疾病史、吸煙史等。但是一旦發生了保險事故,保險公司就會從各大醫院調取病歷,最后給一句“你當初沒有如實告知,我們不賠。”

事實上,這樣對消費者是很不公平的。因為在投保時,大部分消費者是因為疏忽或過錯,沒有如實填寫健康史。不論何種原因,保險公司在核保過程中,其實是有能力調查到投保方健康狀況的。但保險公司不做這個主動調查、核保的工作,只是按照投保方填寫的材料判斷。結果,發生事故后,又說被保險人、投保人沒有如實告知,所以拒賠。

為此,我國新保險法也是與國際接軌,新增加了一條“不可抗辯條款”。一方面明確了投保人如實告知義務的履行上,保險公司必須先行詢問,也就是“詢問告知”原則,投保人沒有“主動告知”義務。一方面認定保險公司在接受投保、承保過后兩年內,如果發現當初有重大病史未告知的,可以解除合同。但如果兩年過去了,保險公司仍然沒發現情況,或是發現了情況但不與被保險方溝通,等到發生了再以此為理由拒賠,就不能成立了。

今后如果因為類似的原因被保險公司拒賠,消費者一定要心裡有數,自己具體到底是什麼情況,能否用這新保險法第十六條來反駁保險公司的拒賠理由。

拒賠理由之2 “觀察期”免責

去年3月26日,老王給自己買了一份終身壽險,附加終身重大疾病險。錢打到保險公司賬戶后,保單也拿到了手上。當時老王去保險公司體檢時並無任何疾病症狀。然而5個月后,老王發現自己罹患胃癌,便向保險公司索賠,但保險公司卻告知不承擔保險責任,因為老王的保單雖然在3月26日已生效,但還有180天的重大疾病觀察期,對觀察期內罹患重大疾病,保險公司不承擔保險責任。

在健康保險中,常常有免責期(或曰觀察期、等待期)的規定。指的是保險合同在生效的指定時期內,即使發生保險事故,保險人也不能獲得保險賠償。不同的產品責任觀察期也不相同,如短期醫療險的觀察期一般為30天,重大疾病的觀察期一般為90天、180天或者1年。但免責期一般隻在第一次投保時才設立,第二年開始在同一保險公司續保則不存在免責期了。

目前重大疾病險普遍都有免責期的規定。對被保險人來說,在免責期內罹患重病雖然概率很小,但這段時間畢竟是保險“真空期”,從最大限度防范風險的角度出發,在挑選健康險時也應該考慮免責期的長度,盡可能選擇免責期相對較短的保險。

拒賠理由之3未及時報案

上海人史東駕車去外地談生意的時候遭遇了事故,后經當地交警支隊認定,史東在事故中負次要責任,應承擔30%的車損責任。為此,史東在當地的修理廠修理完車后,實際支付了12230元。由於在外地還有工作在身,加上修車耽誤了一天,史東第三天才回到上海,並撥打了保險公司的報案電話。然而保險公司卻拒絕賠償。理由是其保險合同條款中有“被保險人應當在保險事故發生的48小時內通知保險公司,否則保險公司有權拒絕賠償”的規定,而史東報案已是事發后的第三天,超過了48小時,因此拒賠。史東覺得自己只是晚報了一天,而且並非故意,於是起訴該保險公司要求賠償。

我國《保險法》第二十一條規定:“投保人、被保險人或受益人知道保險事故發生后,應當及時通知保險人。故意或者因重大過失未及時通知,致使保險事故的性質、原因、損失程度等難以確定的,保險人對無法確定的部分,不承擔賠償責任。”

然而法院認為,首先,何為“及時”,法律並沒有明確規定。第二,就算沒有及時通知,也不能成為保險公司拒賠的當然理由。除非有証據証明投保人、被保險人或受益人主觀上存在故意或者因重大過失而沒有及時通知,史東未能及時報案是出於出差在外工作繁忙,一時疏忽,並不是故意為之,該保險公司拒賠的理由顯然不夠充分。因此法院最后判決史東勝訴,責令該保險公司依照保險合同賠償史東的損失。

東北特鋼半年內第9次違約 債務融資業務被暫停 人民網北京9月29日電 (李海霞)針對東北特殊鋼鐵集團有限公司(簡稱“東北特鋼”)在短短半年內已連續9次違約,同時債務違約也未能得到及時妥善解決的現況,28日,中國銀行間市場交易商協會(以下簡稱交易商協會)發布自律處分信息,暫停東北特鋼債務…【詳細】

姚余棟:人民幣加入SDR是個高瞻遠矚的決策 人民網北京9月29日電 (李海霞 實習生余卓然)今年國慶,對於人民幣來說,注定是個大日子。經歷了許久的等待之后,人民幣將迎來國際化進程中裡程碑的一刻——正式加入國際貨幣基金組織(IMF)特別提款權(SDR)貨幣籃子。加入SDR,意味著人民幣…【詳細】

6月我國外債余額回升 去杠杆進程接近尾聲 人民網北京9月27日電 (章斐然)國家外匯管理局今日公布的數據顯示,截至2016年6月末,我國全口徑外債余額為92127億元人民幣(等值13893億美元,不包括香港特區、澳門特區和台灣地區對外負債,下同),總體來看,6月末我國全口徑外債余額…【詳細】

啟航:眾生之願

啟航:眾生之願