▲ 新的个人账户管理规定将个人银行账户分为三类,如同给每个人配置了安全系数各不相同的3个“钱包”

▲ 在银行卡信息泄露问题日益突出的当下,新规一方面有助于保护个人银行账户资金安全,另一方面也有利于提高银行资源使用效率,有效控制内部风险点

根据中国人民银行规定,12月1日起正式实施新的个人账户管理规定,个人该如何利用三类银行账户管理资金?存量账户能否正常使用?个人网上银行和手机银行使用会不会受影响?微信、支付宝支付会否受限?针对这些消费者关心的问题,记者采访了业内专家。

新规实施后,个人银行账户将会更安全。新规规定,自2016年12月1日起,银行为个人开立银行结算账户的,同一个人在同一家银行只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

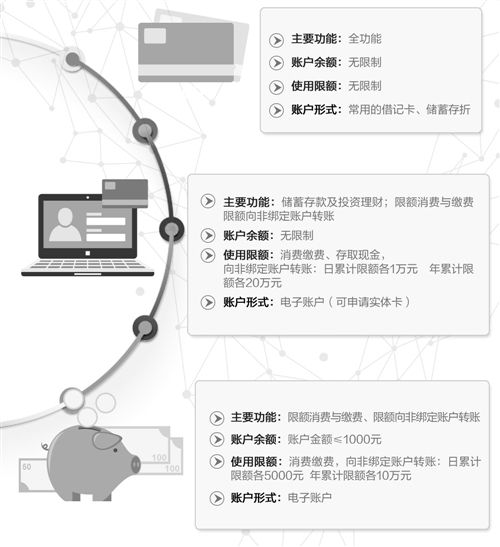

简单来说,三类账户就像是3个不同资金量的“钱包”。Ⅰ类户是“钱箱”,个人的工资收入等主要资金来源都存放在该账户中,安全性要求较高,主要用于现金存取、大额转账、大额消费、购买投资理财产品等;Ⅱ类户是“钱夹”,个人日常刷卡消费、网络购物、网络缴费通过该账户办理,还可以购买开户银行的投资理财产品;Ⅲ类户是“零钱包”,主要用于金额较小、频次较高的交易,尤其适用于移动支付业务,如Apple Pay、三星Pay、华为Pay以及小额免密交易业务。

新规规定,12月1日起,同一个人在同一家银行只能开立一个Ⅰ类户,那么个人此前已经开立的存量账户能否正常使用?民生银行相关负责人表示,个人在12月1日前已经开立的存量银行账户不受影响,仍然可以正常使用,无需进行任何操作。但消费者如果有降低支付风险的想法和需求,也可以主动到银行将一些与网络支付绑定使用的账户进行降级,对多年不使用的账户进行销户。

另一消费者普遍关心的问题是:个人使用网上银行和手机银行是否会受影响?民生银行相关负责人表示,已对网上银行和手机银行进行大额转账控制的账户,不会受到影响,但如果银行未对网上银行和手机银行的转账作任何要求的,根据新规,可能就会受到影响。

新规明确,除向本人同行账户转账外,个人通过网上银行和手机银行转账单日累积金额超过5万元的,应当采用数字证书或者电子签名等安全可靠的方式,原有的仅采用密码和手机短信验证码的方式不能再进行大额转账。

“这一规定主要是为了保护个人银行账户资金的安全。”上述民生银行负责人表示,当前,银行卡信息泄露问题突出,个人在手机上点击来历不明的图片、短信链接后中毒,手机短信验证码可以被不法分子拦截。在此情况下,不法分子登录个人网上银行和手机银行,拦截手机短信验证码,修改个人网上银行和手机银行密码等,进而窃取账户资金,已经出现了一些风险事件。因此,新规强化了个人账户的保护机制,即要求单日累计转账超过5万元的,不能仅凭密码和手机短信验证码,而必须使用数字证书或者电子签名等支付方式。

此外,新规规定,个人开户之日起6个月内无交易记录的账户,银行应当暂停账户非柜面业务,支付机构暂停账户所有业务。这是否意味着,银行卡超过6个月无交易就会被冻结?实际上,新规中的“6个月”是指开户第2日起计算的6个月,而不是开户后的中间任意时段的6个月,对于已经使用过一段时间的银行账户,如果出现6个月无交易的情况,不会受到影响。在业内人士看来,这是对个人和银行两方的保护。个人开户数量过多,一方面为买卖账户、冒名开户等行为提供了可乘之机;另一方面也容易使得银行管理资源浪费,长期不动的账户还可能成为银行的内部风险点。

此外,随着人们日常使用支付宝、微信支付较多,很多消费者也关心:支付宝和微信支付会不会受限制?业内人士表示,基本不受影响。唯一产生影响的是,新规规定,自12月1日起,支付机构在为客户新开立支付账户时,需要约定支付账户的日累计转账限额和笔数。但是,这种约定完全是支付机构与客户之间的自愿行为,约定多少由支付机构与客户自行决定,央行没有任何规定。同时,这也只针对新开立账户,存量账户不受影响。

12月1日起账户分类管理 对个人有啥影响? 制图:郭 祥

11月30日,中国人民银行发布了《中国人民银行关于落实个人银行账户分类管理制度的通知》,对账户分类管理进一步完善和细化。事实上,此前发布的《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项…【详细】

外汇局:支持真实合规的对外直接投资 人民网北京11月29日电 (章斐然)国家外汇局晚间透过其官方微博表示,外汇局一直支持有能力和有条件的企业开展真实合规的对外直接投资业务。对外直接投资应当具有真实合法的交易基础,并按规定办理登记。外汇局将配合境外投资相关管理部门进行真实性合规…【详细】

被传银行停发房贷 央行:媒体报导并不属实 人民网北京11月29日电 中国央行周二表示,关于央行要求部分楼市过热城市停止发放个人住房贷款的媒体报导并不属实。 据悉,彭博稍早援引不具名消息人士报导称,部分央行分支机构对辖区内部分银行进行窗口指导,要求暂停发放个人住房按揭贷款,但没有…【详细】

直击生产全过程

直击生产全过程