人民网北京11月24日电(张文婷)长期以来,职工福利保障被当做是正常薪资以外的“增值项”,那么目前我国企业员工福利保障处于什么水平呢?他们又比较看重哪些福利保障呢?23日,中国保险行业协会联合各研究中心发布2016年中国职工福利保障指数报告(以下简称:《报告》)。《报告》显示,2016年我国职工福利保障指数为70.4,处于评级基准第三档,即“福利保障水平处于基础水平”的中间位置,可以满足多数职工对企业所提供福利保障的基本需求。

据中国保险行业协会会长朱进元介绍,2016年我国职工福利保障指数选取中国内陆36个大中城市,对于广大的中小城市而言,职工福利保障水平还相对较低,因此未来进一步提高职工福利保障的空间巨大。

职工对商业补充保险的重视程度有待提高

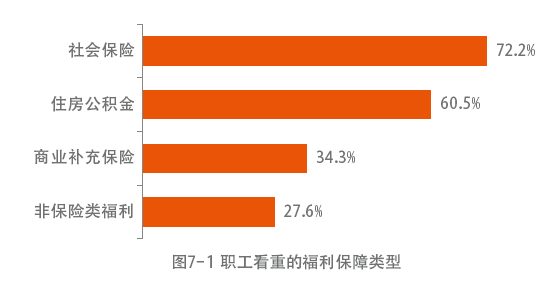

《报告》显示,在整个福利保障体系中,职工更重视社会保险和住房公积金,选择二者的比例分别高达72.2%和60.5%,而选择商业补充保险和非保险类福利的职工人数较少,分别为34.3%和27.6%。这一方面说明,社会保险和住房公积金的地位较高、影响较大,另一方面也说明职工对未来人口老龄化危机意识有待提高,特别是商业补充保险的重视程度还有待提高。

对此,保监会人身保险监管部主任袁序成指出,保险业“新国十条”明确提出商业保险是社会保障体系的重要支柱,应积极探索商业保险在社会保障体系当中发挥的重要作用。“中国职工福利保障指数为我们观察社会制度改革提供了标尺和工具,也为商业保险服务社会保障体系建设提供了空间。”他说。

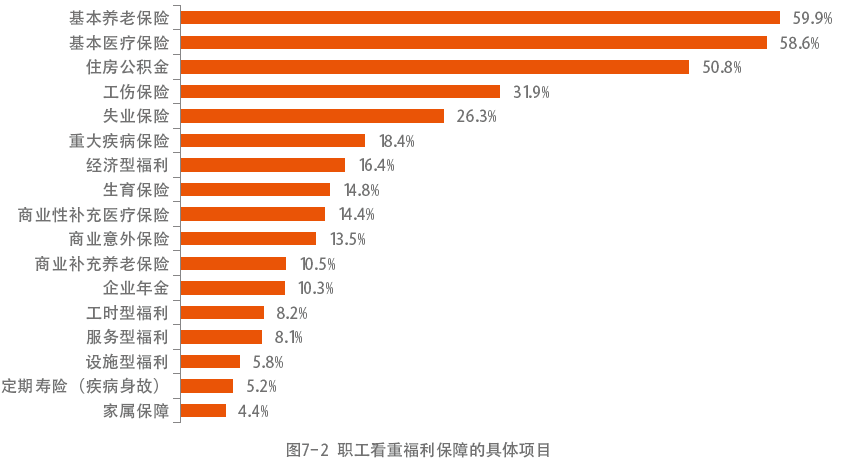

《报告》指出,在所有的福利保障细分项目中,职工最为看重的是基本养老保险、基本医疗保险和住房公积金,选择这三项的职工比例分别高达59.9%、58.6%和50.8%,均超过半数。其次是类属于社会保险的工伤保险和失业保险,分别是31.9%和26.3%。比较而言,对于重大疾病保险和商业补充性医疗保险以及其他一些重要的商业补充保险项目并没有给出足够的重视,选择的比例都在20%以下。报告建议,考虑到未来人口老龄化和慢性病的加快发展趋势,职工所表现出来的这些轻视态度值得深思和关注。

《报告》显示,在社会养老保险和社会医疗保险基本取得全覆盖的现状下,要想显著提高职工福利保障水平,政府和企业就必须在商业补充保险和非保险类福利上有所作为。调查数据显示,在职工满意度评价指数二级指标中,商业补充保险实用程度的指数值最高;而在企业的效益评级指数中,商业补充保险产生效益的指数值也是最高,说明无论从职工的满意度还是企业的效益上讲,商业补充保险是未来政府和企业“有所作为”的重中之重,因为这既符合职工的根本利益,也是提高企业人力资源管理水平并增强企业效益的必然选择。

值得注意的是,尽管企业认为商业补充保险能给企业带来更多的效益,但未来1-3年打算在商业补充保险增加投入的企业比例却偏低,这意味着商业补充保险的供给端可能存在问题,需要引起保险机构和政府的高度重视。

中年人对长期护理保险参与意识强 税优健康险实施效果不理想

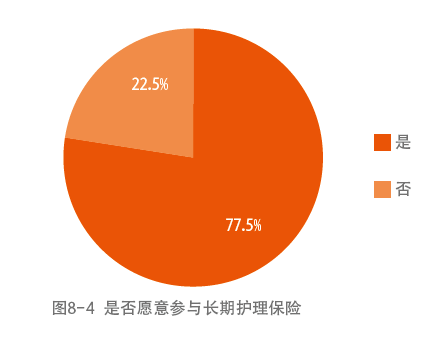

此外,针对中长期护理保险、税优保险等热点问题,《报告》也进行了关注。报告指出,近8成职工对长期护理保险具有比较明确的需求意愿,特别是接近40岁的中年人参与意愿最强,而且随着人口老龄化的加快发展,这种需求会变得越来越普遍和迫切。

但调查显示,目前长期护理保险还处于局部地区试点阶段,推行进度缓慢,各种模式并存,制度设计不统一,未来很可能会出现类似基本养老保险的碎片化特征,导致参保人跨地区接受护理难、护理标准缺失和资金使用低效等诸多问题。因此,报告建议,政府应该尽快统一模式,并对一些重要设计细节做出明确规定,做好顶层设计。

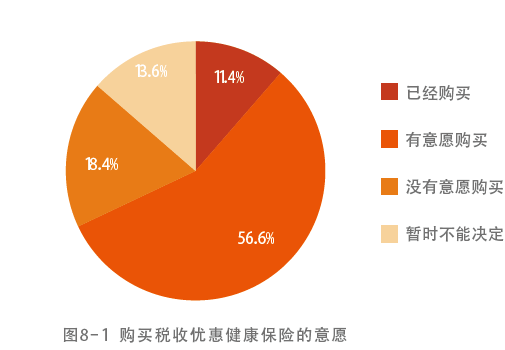

今年1月1日起,全国31个城市正式启动商业健康保险个人所得税政策试点。调查发现,已经购买税收优惠健康保险产品的职工比例为11.4%,没有购买但有意愿购买的职工比例高达56.6%。比较而言,没有意愿购买和暂时不能决定的职工比例仅为32%。根据该项保险已实施的效果来看,并不理想,可能一个重要的原因是政府和相关金融机构宣传和推广的力度还不够。

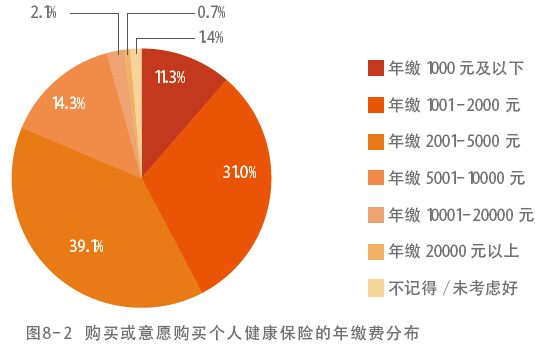

对于已经购买或考虑购买个人健康保险保费的职工来说,选择年缴费在2001-5000元之间的职工比例最高,为39.1%,其次是年缴费在1001-2000元之间,比例为31.0%,而年缴费不超过1000元的职工比例为11.3%,也就是说,超过8成的职工会选择年缴费在5000元及以下。报告分析指出,这种分布在各类人群中较为稳定,也就是不论年龄、收入、职级、所属行业等差异,选择年缴费在2001-5000元之间的职工比例基本上都是最高。

对此,《报告》建议,职工福利保障是整个社会保障制度的一部分,应该具备一定的“保障”功能,但企业出于自身利益考虑更为重视各个福利项目的“激励”作用,因此虽然一些企业引入很多福利保障项目,特别是各种商业补充保险,但却依据职级、岗位、部门和工作年限设置了较为苛刻的条件,把部分职工被排斥在各种福利保障项目之外,公平性较差,就全部职工而言“保障”功能较弱。要想改变这一现状,就需要政府加大各种商业补充保险的政策支持力度,特别是利用好税收优惠政策,并附加一些非歧视性条件,使得职工福利保障兼顾“保障”和“激励”功能。

信托业协会3季报:行业资产规模跨入“18万亿时代” 人民网北京11月23日电 (朱一梵)11月23日,信托业协会发布《2016年3季度中国信托业发展评析》,全文如下: 2016年3季度,我国国内生产总值同比增长6.7%,经济稳定态势持续,发展提质增效,积极因素正在累积,经济保持平稳增长。…【详细】

央行证监会明确内地与香港股票市场交易互联互通机制 本报北京11月22日电 (记者王观)中国人民银行22日在其官方网站公布了央行与证监会联合发布的通知,明确关于内地与香港股票市场交易互联互通机制的有关问题。 通知指出,此举是为顺利实施内地与香港股票市场交易互联互通机制,规范相关…【详细】

保险牌照申请存猫腻?保监会警告违者重罚 人民网北京11月18日电(张文婷) 一面是社会资本大量涌入,一面是保险牌照“一个难求”,如此炙手可热的金融牌照引得不法分子乘虚而入。 近日有媒体报道称,市场上有所谓的中介服务机构以帮助获取保险机构牌照为名,牟取巨额利益。 对此,保监…【详细】

武林精英共舞太极

武林精英共舞太极