中國上市公司研究院

自2016年1月27日大盤見底2638點以來,A股市場在震蕩中緩慢上行。至2017年5月31日,上証指數已攀升至3117點。雖然相較於2016年底3301的階段高點還有差距,但相對於2638點依然上漲了18.16%。然而,指數的上漲並沒有帶來個股普漲,無論主板還是中小創板塊,相對於大盤見底時股價,下跌股數量均接近一半,更有一些個股被腰斬,尤其以中小創板塊居多。盡管如此,部分中小創個股仍有較大的投資潛力。

本文首先對2016年1月27日至2017年5月31日期間的中小創板塊和主板所有個股整體市場表現進行對比,分析中小創下跌股數量較多的原因。其次,以中小創板塊下跌股為對象,利用統計學GARCH模型,著重對下跌股數量較多行業的收益波動率進行分析,預測收益的振動幅度﹔再結合個股基本面、財務表現以及熱點題材來挖掘出超跌潛力股。

中小創個股波動大

“羊群效應”明顯

自大盤見底至2017年5月31日,上証指數上漲18.16%,然而中小板綜指僅上漲8.03%,創業板綜指更是下跌2.82%。據Wind投資者熱情數據顯示,當前投資者對中小創板塊的熱情並不高,普遍看空,“羊群效應”明顯,成交量相較於2015年下半年有著明顯的回落,而主板市場並沒有太大的變化。為保証數據完整性,截取2016年1月27日前上市的股票為對象,計算區間為2016年1月27日至2017年5月31日。

具體對比發現(表1),中小創板塊和主板之間的數量特征非常明顯。在此期間,中小創板塊下跌股數量和主板持平。但從佔比來看,中小創板塊比主板多了近10%。從被腰斬股來看,無論是數量上還是跌幅均值,中小創板塊均“略勝一籌”,其中股價下跌幅度最大的是金亞科技,跌幅高達77.37%,緊跟其后的是暴風科技,下跌71.55%。另外,從漲幅超過50%的股票來看,數量上主板略高於中小創板塊,各自佔比基本相當,但是漲幅均值來看,中小創板塊幾乎是主板的3倍。

數據說明,中小創板塊股票相對於主板更容易暴漲暴跌,幾乎呈現兩極分化的狀態。這與當前IPO加速大量新股發行,中小創個股本身估值過高等相關。

至於這些下跌股的綜合走勢如何,以2016年1月27日為基期,以主板下跌股和中小創下跌股為樣本股,分別編制指數(編制方案同上証指數,圖1)。

與大盤對比發現,主板下跌股綜合指數在計算區間內全部跑贏上証指數,而中小創下跌股綜合指數在2017年前走勢不僅跑贏大盤,並且非常搶眼,尤其是2016年6月28日,相對大盤的超額回報率高達11.31%。而自2017年起,中小創下跌股綜合指數開始一路下滑,至2017年5月31日,超額回報率跌至-7.84%。

從中小創下跌股綜合指數與主板下跌股綜合指數的對比發現,2016年11月24日是分水嶺。據計算,上証指數和主板下跌股綜合指數由底部上漲至最高點的漲幅分別為27.49%和23.85%,而中小創下跌股綜合指數則達到了30.29%。然而中小創下跌股綜合指數自最高點回落至最低點的波動區間卻最大,這些數據也說明中小創下跌股股價波動幅度較大,因此而帶來的投資風險也較高。

據申萬一級行業分類,這些中小創下跌股分布於27個行業,除去股票數量較少的11個行業外(下跌股數小於10),其余16個行業的跌幅均值全部在15%以上(表2)。

對比發現,傳媒板塊跌幅最大,47隻下跌股的平均跌幅高達27.02%﹔其次是通信、紡織服裝和計算機行業,跌幅均值分別為26.53%、24.33%和23.85%。從下跌股數量來看,計算機、機械設備和醫藥生物行業排前三。

另外,綜合指數顯示均未能跑贏大盤。以2016年1月27日為基期,選擇數量較多的前10個行業,以這些行業內的下跌股為樣本,分別編制相應的行業指數。從指數相對大盤的超額收益率來看,超額回報為正數的交易天數均未過半(表3)。自2016年10月下旬起,所有指數都開始走弱,尤其是傳媒行業指數,反復探底,背離市場。追溯歷史,發現下跌原因有跡可循。

補跌效應:

超跌板塊曾有較大漲幅

從歷史行情看,這些個股的超跌與2015年的普漲行情有一定的聯系。按行業分類,這些下跌股在2016年1月27日前,尤其是2015年第四季度,它們普遍大漲(表2,剔除2015年第四季度停牌及未上市股),並且全部遠超同期上証指數12.59%的漲幅。

值得一提的是,當行業內個股在2015年第四季度漲幅較大時,它們在隨后的跌幅也相對較高。如計算機和電子行業的前期漲幅均值分別高達56.57%和63.36%,后期跌幅均超過了20%。具體到個股,計算機行業的潤欣科技和中科創達股價翻三番,但在隨后股價分別下跌27.63%和30.39%,說明這些前期漲幅較高的企業在隨后出現了補跌效應。

基本面顯示這16個行業下跌股的市盈率均值普遍較高。除去市盈率為負數的兩個行業外,有13個行業的市盈率均值超過了30倍,建筑材料和通信行業更是達到了100倍以上,說明這些企業的價值不僅被高估,甚至出現了投機性泡沫,這也是它們的股價易暴漲暴跌的原因之一。

數據顯示這些行業下跌股交易活躍度不高。統計區間內,這16個行業下跌股的日均換手率均值均在2%到5%之間,成交溫和,關注度一般。

事實上,這些下跌股中也有部分企業涉及熱點題材,但它們的成交仍不夠活躍。究其原因,熱炒只是一時,想要成為市場追捧的“白馬股”,還是要從提升自身經營狀況入手。

超跌股投資價值分析

盡管中小創下跌股的市場表現不盡如人意,但是對這些股票也不必過於悲觀。市場行情處於風格輪換狀態,題材概念的發酵與市場環境密切相關,中小創超跌股的投資價值“隻會遲到,但不會缺席”。

高收益伴隨著高風險,僅從市場表現看並不能挖掘出這些中小創下跌股的投資價值。在資本市場,收益的波動是一個非常隨機的過程,尤其是對於A股這樣一個“半強勢”有效市場,收益波動的影響因素頗多,未來的漲跌更是難以預測,對股價走勢的判斷也就異常困難。

從統計學角度,大量研究表明,A股的個股(或行業)收益率分布呈現“尖峰厚尾”效應。也就是說,金融市場股票出現極端收益率的情況會較多。而GARCH模型(廣義自回歸條件異方差模型)可以對具有此類特征的波動率進行較好的動態預測。

當動態波動率模型預測效果較理想時,進一步通過波動率的振幅(e=(Maxstd-Minstd)/2, Maxstd代表最大條件標准差,Minstd代表最小條件標准差)來估計收益率的波動范圍(收益率上下波動的幅度Rt=C+et, C為常數,Rt為t時刻的收益率,et為振幅),從而降低風險,指導交易。

在計算波動率之前,需要將原始的股價或指數轉化為收益率數據,一般採取對數收益率的形式(Rt=ln(Pt)-ln(Pt-1),其中Pt為t時刻的股價或指數),可以去除數據間因自身的相關性而導致的計算誤差。

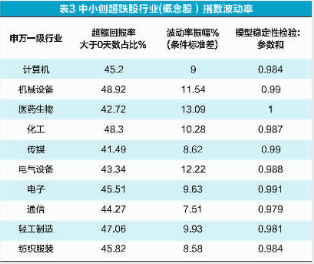

接下來分別對中小創超跌行業和個股的收益波動率進行預測,統計區間內,以編制的行業指數和個股股價作為樣本數據,利用GARCH模型對指數和個股的收益波動率進行動態預測。預測股票數量較多的前10個行業,從模型的擬合度及穩定性來看(表4,模型參數和),有9個行業波動率模型的參數和均小於1,說明GARCH模型能很好地預測這9個動態波動率。而醫藥生物行業的參數和等於1,說明模型對於該收益序列的波動預測不夠穩定。

從波動率標准差的振動幅度來看,醫藥生物行業的振幅高達13.09%,再次應証了其收益的波動風險較高。其余9個行業中,通信行業的振幅最小,隻有7.51%,緊跟其后的紡織服裝和傳媒行業均不到9%。通過相關性檢驗發現,模型參數和與波動率振幅的相關系數高達0.73。說明模型越穩定,波動率振幅越小,收益率波動風險也就越低。

“沙裡淘金”篩選18股

中國股票市場“羊群效應”明顯,題材概念股更不例外。文中選擇了股票數量較多的六大熱點題材股編制指數,時間自2017年5月2日至2017年6月16日,並計算超額回報率(圖3)。從數據來看,這些曾經下跌的熱點題材股,它們的綜合指數相對大盤超額回報率都超過了50%,在線教育和機器人板塊的最大超額回報率都較高,生物疫苗基因檢測板塊整體較穩定。

值得一提的是,由於市場信息的不對稱,投資者獲取的信息往往具有滯后性,因此切勿盲目選擇題材概念股。

超跌個股未來也有成長價值,收益波動幅度與股價漲跌幅正相關

盡管當前市場“一九分化”明顯,“漂亮50”走勢光鮮亮麗,中小創板塊大多處於下跌趨勢或橫盤狀態,但這種格局並不會長久持續,歷史期的表現不能作為衡量企業質量的唯一標准,“沙裡淘金”需慧眼,欲挖掘具有投資價值的股票,需進一步對基本面,財務表現以及波動率進行分析。

在跌幅超過30%的140隻股票中,通過初步分析,設置篩選條件為:第一,截至2017年5月31日的滾動市盈率小於50倍且近三年淨利潤復合增長率超過20%﹔第二,股票所在行業的收益波動較穩定,且個股收益率的條件標准差振幅較小(小於或等於中位數)﹔第三,涉及熱門題材概念。

據此,篩選出來18隻股票(表4)。不難發現,這18隻股票的市場表現也非常出色。除美亞柏科外,其余17隻股票的累計超額回報率均為正數,尤其是德爾未來,超額回報高達15.37%。並且這些股票隨著振幅的加大,最新交易日期的超額回報率也有變高的趨勢。計算相關度發現,兩者之間相關系數達0.65。說明波動率振幅會直接影響股票的收益,屬於高度正相關。然而,較大的振幅意味著股價會有較大的波動,即波動風險較大﹔振幅有正負之分,負向波動可能帶來較大的損失。因此,這些股票的投資者需高度關注投資風險。

總結

當前大盤藍籌股強勁的市場表現反襯出中小創個股的疲軟,資本似乎都更加偏愛大盤股。自大盤在2638點見底以來,中小創板塊普遍表現一般,大多數個股因為2015年上半年的暴漲,在隨后出現了補跌效應,普遍看空帶來了“羊群效應”。

從市場來看,盡管中小創下跌股的估值存在泡沫,活躍度一般,暴跌個股數量佔比也較高,但是不能因此而全盤否定中小創,中小創板塊歷來更具有爆發性,當前整體的低迷並不能代表中小創個股的未來。

文中利用GARCH模型可以對收益率的波動進行很好的預測,且預測模型越穩定,收益率的波動風險越小。另外,當波動率振幅越大時,收益率也就會越高,但風險也會隨之加大。簡單地利用市盈率,淨利潤復合增長率等財務指標並不能完全篩選出優質股,當結合動態波動率,以及是否涉及市場熱點等相關因子,不但可以大概率挖掘出成長潛力股,而且能較好地控制投資風險,在一定程度上將損失最小化。

(助理研究員 張娟娟)

人社部:我國養老保險基金運行總體平穩 本報北京6月25日電 (記者白天亮)隨著經濟進入新常態和人口老齡化壓力日漸增大,養老保險基金運行情況廣受社會各界關注。人力資源和社會保障部有關負責人日前回應稱,我國養老保險基金運行總體平穩,養老金可按時足額發放。 這位負責人介…【詳細】

上半年超40位銀行高管“出走” 民營、互金成跳槽首選 傳統銀行高管跳槽忙。 近日,有消息稱,農業銀行廣州市分行原行長高鐵兵加入拉卡拉金融擔任執行總裁。對此,拉卡拉方面對《國際金融報》記者確認這一消息屬實。 近兩年,銀行高管的跳槽人數顯著增長。據相關媒體不完全統計,2017年…【詳細】

A股納入MSCI新興市場指數 股市國際化迎來全新裡程碑 6月20日,全球影響力最大指數提供商之一的摩根士丹利資本國際公司(MSCI)宣布,從2018年6月開始,將中國A股納入MSCI新興市場指數和全球基准指數。這一舉動被海內外普遍視作具有裡程碑意義。 “闖關”4年終成功 在聲明中,MSC…【詳細】

北京交通如何整治

北京交通如何整治