2016年,中国宏观经济缓中趋稳,供给侧结构性改革持续深化,“三去一降一补”政策效果明显,以不变价格测算的国内生产总值为735149亿元,GDP实现了6.7%增长率。中国信托业协会发布“2016年信托公司主要业务数据”各项指标表明:信托业积极推进自身的供给侧结构性改革,加速转型升级,强化风险治理,寻求增长动力,回归信托本源,科学构建商业模式,实现行业可持续发展。2016年,信托资产规模跨入“20万亿元”时代,信托作为我国金融体系的重要一员,已经成为服务实体经济的重要力量和创造国民财富的重要途径。

2016年信托业在实现信托资产规模再创历史新高的同时,不断深化落实信托业的供给侧结构性改革,坚决避免行业发展“脱实向虚”,以提升实体经济发展的质量和效益为中心,发挥好多层次、多领域、多渠道配置资源的独特优势,去通道、去链条、降杠杆,为实体经济提供针对性强、附加值高的金融服务,通过开展投贷联动、债转股、并购基金、资产证券化等业务,支持实体经济通过兼并重组去产能,去杠杆,升级做强。诸多信托机构积极探索土地流转信托、消费信托、互联网信托、公益(慈善)信托,助力农业供给侧结构性改革、棚户区改造和新型城镇化建设,服务扩大内需、消费升级和民生改善,积极履行社会责任。

一、稳步增长:2016年信托业跨入“20万亿”时代

(一)信托资产

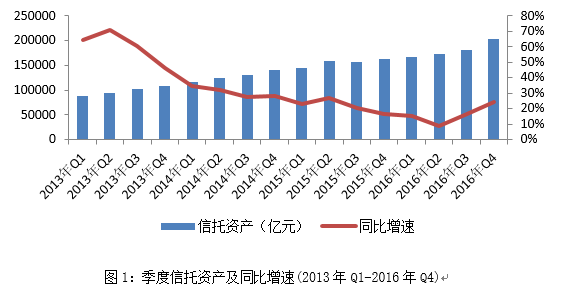

截至2016年年末,全国68家信托公司管理的信托资产规模继三季度突破18万亿后,达到20.22万亿,同比增长24.01%,环比增长11.29%。与2016年2季度同比增长8.95%相比,3季度和4季度信托资产规模增速均实现两位数增长,信托业跨入了“20万亿时代”。从季度环比增速看,2016年4个季度环比增速分别是1.70%、4.25%、5.11%和11.29%,是行业进入增长态势的实际信号。如图1中所示,自2015年2季度以来,信托资产同比增速是逐季下降的,从2016年3季度开始则呈现增长态势。

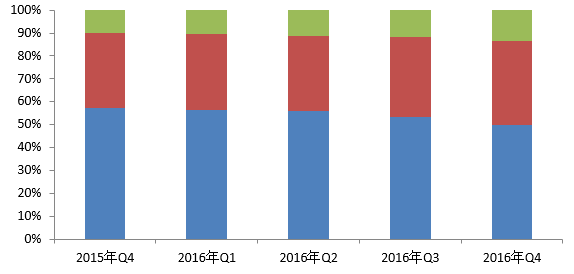

在资产来源方面,2016年年末单一资金信托余额为101231亿元,占比50.07%,较前一季度降幅明显,单一资金信托占比在2016年呈现下降趋势;集合资金信托余额为73353.32亿元,占比36.28%,与前一季度相比上升1.47个百分点,集合资金信托占比在2016年呈现波动上升趋势;管理财产信托余额为27601.75亿元,占比13.65%,较上一季度小幅上升。集合资金信托和管理财产信托余额占比已接近50%,表明信托资产来源呈多样化分布趋势,业务结构不断优化。如图2所示。

图2 信托资产来源(2015年Q4-2016年Q4)

在资产功能方面,2016年年末事务管理类信托余额为100667.84亿元(占比49.79%),规模和占比分别较前一季度提高了17630.56亿元和4.08个百分点,事务管理类信托占比在2016年呈现上升趋势;投资类信托余额为59893.74亿元(占比29.62%),规模、占比较前一季度反向变动,分别提高了1416.69亿元、降低了2.57个百分点;融资类信托余额为41624.49亿元(占比20.59%),规模和占比分别较前一季度增加了1458.26亿元、降低了1.52个百分点。投资类、融资类和事务管理类信托产品三分天下局面进一步改变,事务管理类信托产品发展速度明显快于其他两类产品。如图3所示。

图3 信托资产功能(2015年Q4-2016年Q4)

2017年信托业在突破20万亿站稳金融机构体系中资产规模第二大业态领先地位的进程中,应进一步发挥信托制度优势,充分整合、联通资金、资本以及实业三大市场,灵活组合金融工具,为客户提供多样化投融资服务,帮助企业实现产融结合的发展目标,支持实体经济,更好发挥金融对经济结构调整和转型升级的支持作用。

(二)固有资产与权益

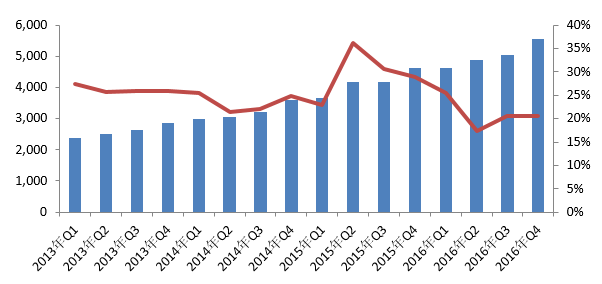

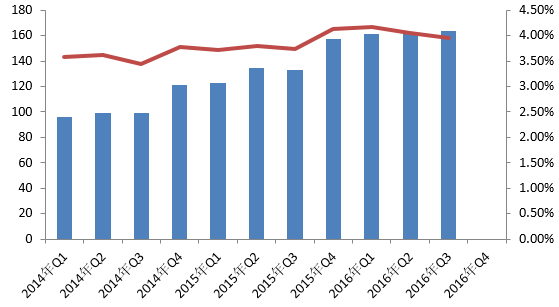

固有资产类别体现了信托公司主动配置资产的能力。2016年年末,固有资产规模达到5569.96亿元,较2015年末的4623.28亿元同比强劲增长20.48%,较2016年3季度末环比增长10.50%。就资产类别而言,投资类资产一直是固有资产的主要形式,2016年4个季度投资类资产情况:1季度3433.99 亿元,占比74.50%;2季度3576.78亿元,占比73.30%;3季度3763.06 亿元,占比74.66%;4季度4137.36亿元,占比74.28%,规模较2015年末3265.35亿元同比增长26.71%,较2016年3季度末环比增长9.95%。贷款类资产2016年末规模为294.03亿元,同比下降15.84%,较3季度末环比下降8.25%。2016年末,货币类资产规模达到684.87亿元,较2015年末的725.60亿元同比下降5.61%,较2016年3季度末的486.85亿元环比增长40.67%。

图4:固有资产规模及其同比增长(2013年Q1-2016年Q4)

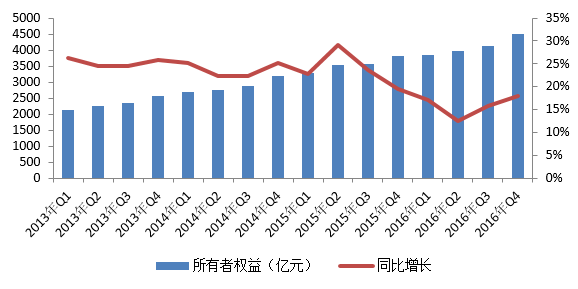

2016年末,信托业的所有者权益为4501.86亿元,比2015年同期的3818.69亿元增长17.89%,比2016年3季度末的4130.43亿元增长8.99%。

图5:所有者权益规模及其同比增速(2013年Q1-2016年Q4)

从净资产的组成部分来看,信托行业的实收资本自2013年以来呈现企稳上升趋势,其2013年至2015年占所有者权益比例,分别为43.70%、43.38%、43.27%。2016年第4季度实收资本总额变化延续了上述趋势,其总额达到2038.16亿元的规模,占比45.27%,较去年四季度同增长了385.65亿元。

就信托赔偿准备而言,截至2016年4季度末,信托赔偿准备规模为187.03亿元,环比增长14.39%,同比增长18.83%。2016年4个季度的信托赔偿准备规模分别是:一季度161.06亿元,二季度161.32亿元,三季度163.5亿元,四季度187.03亿元。其占所有者权益的比例较去年整体水平有小幅增加,由2015年末的4.12%增长到2016年末的4.15%。信托赔偿准备规模的不断扩大,说明信托公司在有意识地增强行业抵御风险的能力。

图6: 信托赔偿准备及其占比(2014年Q1-2016年Q4)

信托行业固有资产与所有者权益规模持续高速增长,主要得益于信托行业的增资扩股和风险治理的强化。随着信托行业评级的实施和信托监管评级的调整,信托公司资本扩张的动力增强。2016年以来,共计有20家信托公司完成增资,平均每家公司增资约17亿元。其中增资额最大的昆仑信托,增资金额72.27亿元。另外,在行业整体保持盈利的基础上,部分信托公司的利润并没有全部分配,留存利润积累进一步促进了固有资产和所有者权益的增长。

(三)风险项目个数及规模

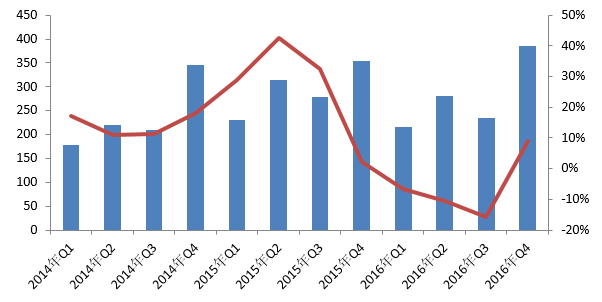

信托风险项目个数和资金规模自2015年第四季度持续快速增加以来, 2016年第四季度实现双双回落。2016年末信托业的风险项目个数为545个,较第三季度减少61个,资产规模为1175.39亿元,较第3季度末的1418.96亿元减少243.57亿元,环比下降17.17%。在1175.39亿元的风险项目中,其中集合类信托600.71亿元,占比为51.11%,较第三季度降低21.12%;单一类信托556.92亿元,占比为47.38%,较第三季度降低12.52%;财产管理权信托风险项目资金规模为17.76亿元,占比为1.51%,较第三季度降低14.71%。

伴随着信托业保障基金有效运行、中国信托登记有限责任公司的正式揭牌,加上之前已经成立的履行行业自律职能的中国信托业协会,在信托公司自身不断加强风控能力的同时,支持信托业发展的“一体三翼”架构全面建成,形成了监管部门为监管主体,行业自律、市场约束、安全保障为补充的多层次、多维度的信托业风险防控体系。因此,对应20.22万亿的信托资产规模,不良率为0.58%的中国信托行业,风险总体可控。

二、稳中求进:2016年经营业绩步入平稳增长期

2016年,信托公司依赖于外部市场环境刺激、利用相对灵活的制度安排追求“短平快”短期套利模式已经不可持续,信托投资收益增速大幅回落,信托业经营收入与信托项目年化综合实际收益率均呈现回落状态。但与此同时,伴随着信托公司风险治理的完善,成本控制能力的提升,以及逐渐回归信托本源,主营业务凸显,信托业利润总额持续上升。

(一)经营业绩

一是经营收入同比下降。2016年末,信托业实现经营收入1116.24亿元,较2015年末的1176.06亿元同比下降5.09%。从具体构成来看,利息收入与信托业务收入占经营收入比均呈现上升趋势,而投资收益占比则呈现下降趋势。具体而言,2016年末利息收入为62.75亿元,较2015年末同比上升5.57%,同期的利息占比从5.05%上升为5.62%;2016年末投资收益为270.73亿元,较2015年末同比下降28.02%,同期的投资收益占比从31.98%下降为24.25%;而信托业务收入占经营收入比例,则从2015年的58.61%,增加到2016年的67.16%。

图7:经营收入及其同比增速(2014年Q1-2016年Q4)

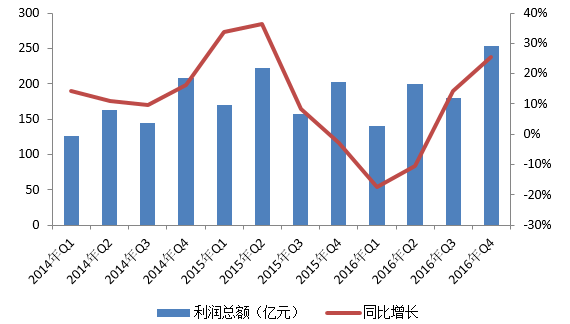

二是利润总额保持增长势头。2016年末信托业实现利润771.82亿元,较2015年末的750.59亿元增长2.83%。2016年4个季度的利润分别是1季度139.84亿元、2季度199.43亿元、3季度179.37亿元、4季度253.18亿元,4季度较3季度环比增长41.15%。

图8:各季度利润总额及其同比增速(2014年Q1-2016年Q4)

三是人均利润指标下降。人均利润是衡量行业盈利水平的主要指标,2015年末人均利润为319.91万元,2016年末则下降到316.1万元,同比下降1.19%。

(二)受托管理成效

2016年12月份清算信托项目1882个,平均年化综合信托报酬率为0.73%,略高于2015年12月份的0.53%。2016年平均年化综合信托报酬率情况为3月份0.50%、6月份0.50%、9月份0.58%;就清算信托项目为受益人的年化综合实际收益率而言,2016年3月份8.18%、6月份6.35%、9月份7.59%、12月份7.60%。而2015年该收益率情况为3月份8.11%、6月份10.19%、9月份7.30%、12月份13.96%。因此,2016年信托项目年化综合实际收益率,相对于2015年而言,整体呈现下降趋势。

2016年弱周期环境下信托业仍实现利润稳步增长主要有以下几个原因:

一是提价值。面对低迷的投资环境,信托公司发力信托业务,加大主动管理业务的研发创新,努力提高信托产品的科技含量和附加值。

二是降成本。信托公司综合管理能力普遍提升,经营成本控制达到较高水平。2016年信托公司普遍加强资产清收,资产减值大幅减少,初步统计总成本仅300多亿元,同比下降超过25%。

三是促转型。转型创新步伐大幅度加快,市场深度拓展,盈利模式得以升级。基金化信托产品广泛操作,部分信托公司不仅可以通过固定的管理佣金获得利润,而且还可以通过基金投资分成获得浮动收益。

三、服务实体:2016年信托价值和制度优势得以彰显

随着供给侧结构性改革的持续深入,我国实体经济转型升级步伐加快。信托业也在转型路口迎来了发展机遇期。2016年12月26日,银监会主席尚福林在中国信托业年会“信托业可持续发展之路”中重点提到信托业要回归信托本源并且服务实体经济。首先,信托公司要以信托本业为主体,聚焦资产管理、财富管理、受托服务。其次,信托公司要通过开展投贷联动、债转股等业务支持实体产业的发展,通过并购基金促进落后产能转型升级,通过资产证券化盘活市场流动性,将社会闲置资金引入实体经济领域。

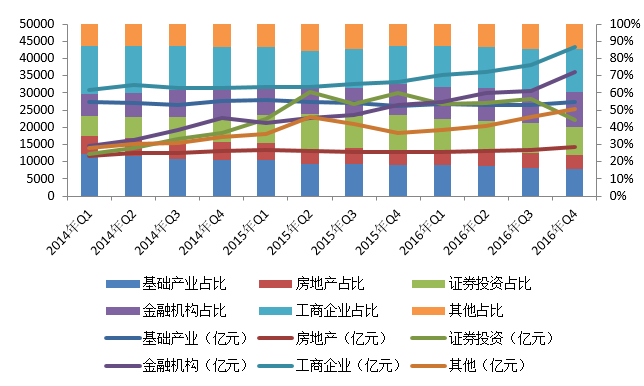

2016年信托财产的投向依旧是在工商企业、基础产业、证券投资、金融机构和房地产五大领域。2016年四季度末信托资产投向工商企业占比24.82%,基础产业占比15.64%,证券投资占比16.2%,金融机构占比20.71%,房地产占比8.19%,其他占比14.44%。相较于2015年4季度工商企业占比上升2.31个百分点,证券投资下降4.15个百分点,金融机构上升2.78个百分点,基础产业下降2.25个百分点。

图9:信托资产投向规模及其占比(2014Q1-2016年Q4)

(一)工商企业。2016年4季度末,工商企业继续保持其资金信托的第一大配置领域的地位,规模为43328.03亿元,占比为24.82%。相较于2015年4季度工商企业占比22.51%,上升2.3个百分点,相较于2016年3季度占比23.79%,上升了1.03个百分点。

(二)金融机构。2016年,金融机构成为资金信托的第二大配置领域的地位。2016年4季度末,资金信托对金融机构的运用规模为36150.18亿元,占比20.71%。自2015年2季度以来,金融机构占比就呈上升趋势。2016年1季度金融机构占比18.49%,2016年2季度金融机构占比19.56%,3季度稍有下降占比19.10%,4季度回升占比20.71%。2016年金融机构占比已上升2.78个百分点。

(三)证券投资。2016年4季度末,证券投资为资金信托的第三大配置领域。自2015年4季度以来证券投资占比一直在下降。从2015年4季度的20.35%到2016年4季度末的16.21%,已经降低了4.15个百分点。2016年4季度证券投资信托规模为28297.44亿元,较2015年4季度同比下降5.37%。证券投资(基金)信托规模为2800.99亿元,其在信托资金投向的占比为1.60%,较2016年3季度占比2.04%,下降0.44个百分点;证券投资(债券)信托规模为19239.46亿元,其在信托资金投向的占比为11.02%,较2016年3季度末占比12.70%,下降1.68个百分点;证券投资(股票)信托规模为6256.99亿元,其在信托资金投向的占比为3.58%,较2016年3季度末占比2.98%,上升了0.6个百分点。

(四)基础产业。2016年基础产业占比持续下降,最终在4季度末成为资金信托的第四大配置领域,规模为27298.94亿元,占比为15.64%。2016年1季度为18.02%,2季度为17.31%,3季度为16.60%,4季度更是跌落至15.64%。

(五)房地产。2016年4季度末,房地产依然是资金信托的第五大配置领域。2016年4季度末,资金信托投向房地产领域的规模为14295.37亿元,占比为8.19%,占比较2015年4季度的8.76%下降0.57个百分点,较2016年3季度的8.45%下降0.26个百分点。房地产信托占比在2016年一直持续下降,与房地产市场调控密切相关。

四、回归本源:2017年信托业发展趋势展望

2017年是深化供给侧结构性改革的一年,是“十三五”规划中的的一个战略发展时期。当前,资本金融时代已经到来,坚持资本思维尤为重要。资本思维的精髓是结构性重组,宏观层面上的资本运作包括对全社会的资源进行整合,发挥资源效益。在产业链上淘汰和重组过剩产能,以进一步提升全社会资源配置和生产效率。微观层面的资本运作,包括进行国企改革,关停低效、高污染、高耗能的企业,优化市场上的资源主体。在此背景下,2017年我国信托业将呈现如下趋势:

(一)信托业深化转型压力持续

随着资产规模扩大,风险因素也在逐步积累。这一方面与中国宏观经济的大环境有关,另一方面与信托业自身的结构性问题、业务短板有关。2017年信托业发展将更加关注于风险防控与监管,伴随较大的信托资产存量,预计2017年信托业资产规模增速将有所放缓。

而且从大资管市场背景来看,大资管市场行业竞争加剧,挤压了信托业的市场占有率,影响了信托公司的规模扩张。信托业在2017年将继续面临深化转型的压力。

(二)信托资产支持领域日益广泛

2017年,信托资产将在传统投资领域与新兴投资领域广泛布局。在传统投资领域中,受累于宏观经济基本面因素和房地产市场调控政策的影响,在证券投资领域和房地产投资领域,信托资产投资将会延续2016年的趋势。但在并购重组领域及政府与社会资本合作(PPP)领域,信托资产投资将会持续增加。2016年12月举行的中央经济工作会议,对2017年经济工作提出战略部署,要求深入实施西部开发、东北振兴战略,要通过政策扶持引导产业结构优化。在此过程中,基础设施投资缺口依然较大。因此,2017年PPP业务预期将有一定的成长空间。信托公司应挖掘金融服务优势与政府建立产业投资基金,有效对接资产运用端和资金来源端。

在新兴投资领域,受政策的支持与引导,2016年消费信托、公益(慈善)信托、绿色信托估计发展较快。《慈善法》颁布后,经过一段时间的摸索,预计2017年全社会慈善热情将上涨,信托公司也将与慈善基金会充分合作,开发慈善信托产品。同时,信托公司有机会参与到土地经营权确认和流转环节,发挥制度优势,提高农业资源的流动性和利用效率,提高农业生产率。

(三)信托业务加速创新

在信托业务上,2017年伴随居民财富的快速积累以及营改增试点,财产信托、事务类信托有望迎来更广阔的发展空间,在信托业务回归本源的行业发展方向指引下,预计市场占比将有所提高。然而,融资类信托发展则存在诸多不确定性。首先,融资类信托的发展受到企业贷款需求的约束,不能无限扩张。其次,融资类业务仍将面临严格的监管,中小信托公司难以满足资本监管要求,开展融资类信托业务也会受到政策制约。当然,预计2017年信托公司会通过产品创新来缓解这一问题。一方面,信托公司将加大投贷联动的创新力度。另一方面,资产证券化也是信托公司技术创新的有效途径。而且2017年,中国信托登记公司正式上线运营,可提高信托资产的流动性。因此,预计资产证券化信托的市场需求会更加旺盛。不良资产证券化、PPP资产证券化等创新业务领域有望成为新的行业发展动力。同时2017年,预计信托公司与互联网的结合将更加紧密。信托与互联网的结合有助于在通道业务被迫收缩的背景下,吸收积累潜在的客户群体,拓展信托业务平台。

另外,伴随老龄化程度加剧、产业结构的转变和消费模式的变化,2017年信托业将在养老服务、旅游资源开发、网络购物等新兴领域崭露头角。

(四)信托业监管规则逐步完善

在2016年中国信托业年会上,银监会主席助理杨家才将信托业务分为八类。新的分类方式表明,信托业务除了面临传统的信用风险管理责任之外,还要承担市场风险、合规风险、战略风险管理责任等,信托业风险管理形势趋于复杂化。因此,针对信托业风险的监管规则将愈发细化完善。

首先,从行业监管视角来看,2016年监管层相继出台《关于进一步加强信托公司风险监管工作的意见》、《银行业金融机构全面风险管理指引》,从强调实质风险化解、引导配资业务、加大非标资金池清理力度、强化资本管理等方面明确提出信托公司要严守风险底线,促进行业稳健发展。其次,信托行业评级体系和信托监管评级体系分别建立,信托公司风险控制、资产质量、合规经营全面纳入监管体系。最后,中国信托登记有限责任公司的成立使信托业“一体三翼”监管框架建成,信托产品统一的交易、流转平台的出现将极大促进行业健康发展。

信托大数据平台建立与制度的完善也使监管工具更加灵活,信托保障基金费率的差异化调整有可能成为新常态。

(作者系中国人民大学信托与基金研究所执行所长)

美联储2017年首次加息落地 对居民钱袋子有啥影响? 北京时间3月16日凌晨2:00,美国联邦储备委员会(FOMC)宣布将联邦基金利率目标区间上调25个基点到0.75%至1.00%水平。 人民网北京3月16日电 (记者 李海霞 薛白 罗知之)北京时间3月16日凌晨2:00,美国联邦储备委员…【详细】

央行:逆回购和MLF中标利率上行并不是加息 人民网北京3月16日电 (李栋)据央行官网消息,央行有关负责人16日就公开市场操作中标利率相关问题答记者问。该负责人表示,16日央行逆回购和MLF操作合计投放3830亿元,但中标利率仍上行了10BP,反映了近期国内外影响市场资金供求因素的变…【详细】

央行:逆回购和MLF中标利率上行并不是加息 人民网北京3月16日电 (李栋)据央行官网消息,央行有关负责人16日就公开市场操作中标利率相关问题答记者问。该负责人表示,16日央行逆回购和MLF操作合计投放3830亿元,但中标利率仍上行了10BP,反映了近期国内外影响市场资金供求因素的变…【详细】

大资管破局 金融监管体制改革已拉开序幕 从“创新”到“加快改革”,再到“稳妥推进”,有关金融监管体制的改革,不断升温。 春风一夜,万物复苏。争论了许久的金融监管体制改革,在今年两会期间,热热闹闹地开个头。 职能不同、监管重点不同的一行三会,在半个多月的时间内,轮番坐镇、紧…【详细】

给演员成长的时间

给演员成长的时间