中国上市公司研究院

自2016年1月27日大盘见底2638点以来,A股市场在震荡中缓慢上行。至2017年5月31日,上证指数已攀升至3117点。虽然相较于2016年底3301的阶段高点还有差距,但相对于2638点依然上涨了18.16%。然而,指数的上涨并没有带来个股普涨,无论主板还是中小创板块,相对于大盘见底时股价,下跌股数量均接近一半,更有一些个股被腰斩,尤其以中小创板块居多。尽管如此,部分中小创个股仍有较大的投资潜力。

本文首先对2016年1月27日至2017年5月31日期间的中小创板块和主板所有个股整体市场表现进行对比,分析中小创下跌股数量较多的原因。其次,以中小创板块下跌股为对象,利用统计学GARCH模型,着重对下跌股数量较多行业的收益波动率进行分析,预测收益的振动幅度;再结合个股基本面、财务表现以及热点题材来挖掘出超跌潜力股。

中小创个股波动大

“羊群效应”明显

自大盘见底至2017年5月31日,上证指数上涨18.16%,然而中小板综指仅上涨8.03%,创业板综指更是下跌2.82%。据Wind投资者热情数据显示,当前投资者对中小创板块的热情并不高,普遍看空,“羊群效应”明显,成交量相较于2015年下半年有着明显的回落,而主板市场并没有太大的变化。为保证数据完整性,截取2016年1月27日前上市的股票为对象,计算区间为2016年1月27日至2017年5月31日。

具体对比发现(表1),中小创板块和主板之间的数量特征非常明显。在此期间,中小创板块下跌股数量和主板持平。但从占比来看,中小创板块比主板多了近10%。从被腰斩股来看,无论是数量上还是跌幅均值,中小创板块均“略胜一筹”,其中股价下跌幅度最大的是金亚科技,跌幅高达77.37%,紧跟其后的是暴风科技,下跌71.55%。另外,从涨幅超过50%的股票来看,数量上主板略高于中小创板块,各自占比基本相当,但是涨幅均值来看,中小创板块几乎是主板的3倍。

数据说明,中小创板块股票相对于主板更容易暴涨暴跌,几乎呈现两极分化的状态。这与当前IPO加速大量新股发行,中小创个股本身估值过高等相关。

至于这些下跌股的综合走势如何,以2016年1月27日为基期,以主板下跌股和中小创下跌股为样本股,分别编制指数(编制方案同上证指数,图1)。

与大盘对比发现,主板下跌股综合指数在计算区间内全部跑赢上证指数,而中小创下跌股综合指数在2017年前走势不仅跑赢大盘,并且非常抢眼,尤其是2016年6月28日,相对大盘的超额回报率高达11.31%。而自2017年起,中小创下跌股综合指数开始一路下滑,至2017年5月31日,超额回报率跌至-7.84%。

从中小创下跌股综合指数与主板下跌股综合指数的对比发现,2016年11月24日是分水岭。据计算,上证指数和主板下跌股综合指数由底部上涨至最高点的涨幅分别为27.49%和23.85%,而中小创下跌股综合指数则达到了30.29%。然而中小创下跌股综合指数自最高点回落至最低点的波动区间却最大,这些数据也说明中小创下跌股股价波动幅度较大,因此而带来的投资风险也较高。

据申万一级行业分类,这些中小创下跌股分布于27个行业,除去股票数量较少的11个行业外(下跌股数小于10),其余16个行业的跌幅均值全部在15%以上(表2)。

对比发现,传媒板块跌幅最大,47只下跌股的平均跌幅高达27.02%;其次是通信、纺织服装和计算机行业,跌幅均值分别为26.53%、24.33%和23.85%。从下跌股数量来看,计算机、机械设备和医药生物行业排前三。

另外,综合指数显示均未能跑赢大盘。以2016年1月27日为基期,选择数量较多的前10个行业,以这些行业内的下跌股为样本,分别编制相应的行业指数。从指数相对大盘的超额收益率来看,超额回报为正数的交易天数均未过半(表3)。自2016年10月下旬起,所有指数都开始走弱,尤其是传媒行业指数,反复探底,背离市场。追溯历史,发现下跌原因有迹可循。

补跌效应:

超跌板块曾有较大涨幅

从历史行情看,这些个股的超跌与2015年的普涨行情有一定的联系。按行业分类,这些下跌股在2016年1月27日前,尤其是2015年第四季度,它们普遍大涨(表2,剔除2015年第四季度停牌及未上市股),并且全部远超同期上证指数12.59%的涨幅。

值得一提的是,当行业内个股在2015年第四季度涨幅较大时,它们在随后的跌幅也相对较高。如计算机和电子行业的前期涨幅均值分别高达56.57%和63.36%,后期跌幅均超过了20%。具体到个股,计算机行业的润欣科技和中科创达股价翻三番,但在随后股价分别下跌27.63%和30.39%,说明这些前期涨幅较高的企业在随后出现了补跌效应。

基本面显示这16个行业下跌股的市盈率均值普遍较高。除去市盈率为负数的两个行业外,有13个行业的市盈率均值超过了30倍,建筑材料和通信行业更是达到了100倍以上,说明这些企业的价值不仅被高估,甚至出现了投机性泡沫,这也是它们的股价易暴涨暴跌的原因之一。

数据显示这些行业下跌股交易活跃度不高。统计区间内,这16个行业下跌股的日均换手率均值均在2%到5%之间,成交温和,关注度一般。

事实上,这些下跌股中也有部分企业涉及热点题材,但它们的成交仍不够活跃。究其原因,热炒只是一时,想要成为市场追捧的“白马股”,还是要从提升自身经营状况入手。

超跌股投资价值分析

尽管中小创下跌股的市场表现不尽如人意,但是对这些股票也不必过于悲观。市场行情处于风格轮换状态,题材概念的发酵与市场环境密切相关,中小创超跌股的投资价值“只会迟到,但不会缺席”。

高收益伴随着高风险,仅从市场表现看并不能挖掘出这些中小创下跌股的投资价值。在资本市场,收益的波动是一个非常随机的过程,尤其是对于A股这样一个“半强势”有效市场,收益波动的影响因素颇多,未来的涨跌更是难以预测,对股价走势的判断也就异常困难。

从统计学角度,大量研究表明,A股的个股(或行业)收益率分布呈现“尖峰厚尾”效应。也就是说,金融市场股票出现极端收益率的情况会较多。而GARCH模型(广义自回归条件异方差模型)可以对具有此类特征的波动率进行较好的动态预测。

当动态波动率模型预测效果较理想时,进一步通过波动率的振幅(e=(Maxstd-Minstd)/2, Maxstd代表最大条件标准差,Minstd代表最小条件标准差)来估计收益率的波动范围(收益率上下波动的幅度Rt=C+et, C为常数,Rt为t时刻的收益率,et为振幅),从而降低风险,指导交易。

在计算波动率之前,需要将原始的股价或指数转化为收益率数据,一般采取对数收益率的形式(Rt=ln(Pt)-ln(Pt-1),其中Pt为t时刻的股价或指数),可以去除数据间因自身的相关性而导致的计算误差。

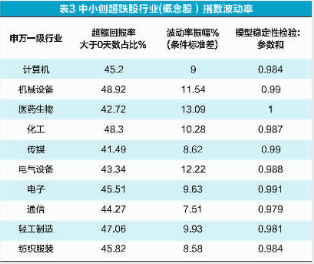

接下来分别对中小创超跌行业和个股的收益波动率进行预测,统计区间内,以编制的行业指数和个股股价作为样本数据,利用GARCH模型对指数和个股的收益波动率进行动态预测。预测股票数量较多的前10个行业,从模型的拟合度及稳定性来看(表4,模型参数和),有9个行业波动率模型的参数和均小于1,说明GARCH模型能很好地预测这9个动态波动率。而医药生物行业的参数和等于1,说明模型对于该收益序列的波动预测不够稳定。

从波动率标准差的振动幅度来看,医药生物行业的振幅高达13.09%,再次应证了其收益的波动风险较高。其余9个行业中,通信行业的振幅最小,只有7.51%,紧跟其后的纺织服装和传媒行业均不到9%。通过相关性检验发现,模型参数和与波动率振幅的相关系数高达0.73。说明模型越稳定,波动率振幅越小,收益率波动风险也就越低。

“沙里淘金”筛选18股

中国股票市场“羊群效应”明显,题材概念股更不例外。文中选择了股票数量较多的六大热点题材股编制指数,时间自2017年5月2日至2017年6月16日,并计算超额回报率(图3)。从数据来看,这些曾经下跌的热点题材股,它们的综合指数相对大盘超额回报率都超过了50%,在线教育和机器人板块的最大超额回报率都较高,生物疫苗基因检测板块整体较稳定。

值得一提的是,由于市场信息的不对称,投资者获取的信息往往具有滞后性,因此切勿盲目选择题材概念股。

超跌个股未来也有成长价值,收益波动幅度与股价涨跌幅正相关

尽管当前市场“一九分化”明显,“漂亮50”走势光鲜亮丽,中小创板块大多处于下跌趋势或横盘状态,但这种格局并不会长久持续,历史期的表现不能作为衡量企业质量的唯一标准,“沙里淘金”需慧眼,欲挖掘具有投资价值的股票,需进一步对基本面,财务表现以及波动率进行分析。

在跌幅超过30%的140只股票中,通过初步分析,设置筛选条件为:第一,截至2017年5月31日的滚动市盈率小于50倍且近三年净利润复合增长率超过20%;第二,股票所在行业的收益波动较稳定,且个股收益率的条件标准差振幅较小(小于或等于中位数);第三,涉及热门题材概念。

据此,筛选出来18只股票(表4)。不难发现,这18只股票的市场表现也非常出色。除美亚柏科外,其余17只股票的累计超额回报率均为正数,尤其是德尔未来,超额回报高达15.37%。并且这些股票随着振幅的加大,最新交易日期的超额回报率也有变高的趋势。计算相关度发现,两者之间相关系数达0.65。说明波动率振幅会直接影响股票的收益,属于高度正相关。然而,较大的振幅意味着股价会有较大的波动,即波动风险较大;振幅有正负之分,负向波动可能带来较大的损失。因此,这些股票的投资者需高度关注投资风险。

总结

当前大盘蓝筹股强劲的市场表现反衬出中小创个股的疲软,资本似乎都更加偏爱大盘股。自大盘在2638点见底以来,中小创板块普遍表现一般,大多数个股因为2015年上半年的暴涨,在随后出现了补跌效应,普遍看空带来了“羊群效应”。

从市场来看,尽管中小创下跌股的估值存在泡沫,活跃度一般,暴跌个股数量占比也较高,但是不能因此而全盘否定中小创,中小创板块历来更具有爆发性,当前整体的低迷并不能代表中小创个股的未来。

文中利用GARCH模型可以对收益率的波动进行很好的预测,且预测模型越稳定,收益率的波动风险越小。另外,当波动率振幅越大时,收益率也就会越高,但风险也会随之加大。简单地利用市盈率,净利润复合增长率等财务指标并不能完全筛选出优质股,当结合动态波动率,以及是否涉及市场热点等相关因子,不但可以大概率挖掘出成长潜力股,而且能较好地控制投资风险,在一定程度上将损失最小化。

(助理研究员 张娟娟)

人社部:我国养老保险基金运行总体平稳 本报北京6月25日电 (记者白天亮)随着经济进入新常态和人口老龄化压力日渐增大,养老保险基金运行情况广受社会各界关注。人力资源和社会保障部有关负责人日前回应称,我国养老保险基金运行总体平稳,养老金可按时足额发放。 这位负责人介…【详细】

上半年超40位银行高管“出走” 民营、互金成跳槽首选 传统银行高管跳槽忙。 近日,有消息称,农业银行广州市分行原行长高铁兵加入拉卡拉金融担任执行总裁。对此,拉卡拉方面对《国际金融报》记者确认这一消息属实。 近两年,银行高管的跳槽人数显著增长。据相关媒体不完全统计,2017年…【详细】

A股纳入MSCI新兴市场指数 股市国际化迎来全新里程碑 6月20日,全球影响力最大指数提供商之一的摩根士丹利资本国际公司(MSCI)宣布,从2018年6月开始,将中国A股纳入MSCI新兴市场指数和全球基准指数。这一举动被海内外普遍视作具有里程碑意义。 “闯关”4年终成功 在声明中,MSC…【详细】

北京交通如何整治

北京交通如何整治