“校園貸”系列報道之一

“校園貸”亂象不止於校園 隱秘信息鏈誘導學生涉險

“校園貸”系列報道

人民網北京6月1日電 (章斐然)在河南某高校爆出在校生因無力償還“校園貸”的數十萬元貸款而跳樓自殺的慘劇后,輿論對於加強校園網貸平台監管的呼吁也日趨強烈。不久前,教育部辦公廳聯合中國銀監會辦公廳印發了《關於加強校園不良網絡借貸風險防范和教育引導工作的通知》。其中明確,未經批准在校園推廣網絡借貸的要依法處置。

人民金融近日走訪北京多所高校發現,並未見到明顯的校園網絡借貸平台宣傳廣告。然而“線下易堵,線上難防”。本身就興起於互聯網的校園網絡借貸,在看似公開的網絡空間事實上存在著一片不易被外人發覺的信息傳播鏈。

線下宣傳不見 線上廣告暗涌

有業內人士向人民金融指出,除了“刷樓”、易拉寶、海報等傳統的地面推廣手段,事實上對於“活在網上的一代”來說,許多大學生隻要上網,就能通過搜索、貼吧、QQ群等獲取各類校園網絡借貸的信息。

截至發稿,人民金融在百度貼吧搜索關鍵詞“學生”+“貸”,還可找到“學生貸吧”和“大學生貸吧”,在線關注人數分別為5.3萬和3.3萬,帖子數量分別為129萬和200萬。此外,還有“大學生借吧”、“學生借吧”等。但值得注意的是,在百度貼吧直接搜索“學生”+“貸款”,顯示為:“抱歉,根據相關法律法規和政策,本吧暫不開放”。

貼吧裡充斥著各類“校園貸”的小廣告,言語煽動、條件誘人。其中一則寫道,“在校大學生,無論專科本科成教,無前期當天下3k到10w,有學信更多。滿足你所有欲望,讓你釋放自我。”。另一則小廣告寫道,“在校、畢業、黑戶、成人教育、函授、夜校、網絡教育,通通搞定當天下3000-10000。絕對不打父母電話。”等等。並提供了一個QQ賬號,指示潛在客戶可以通過加該賬號了解更多信息。

貼吧裡充斥著各類“校園貸”小廣告

人民金融在添加了其中幾個QQ號后發現,這些小廣告並非由正規的校園網絡借貸平台發布,而是來自所謂的中介。

除貼吧外,這些中介還集中在一些以貸款交流為名的QQ群內。人民金融在QQ群添加頁面搜索關鍵詞“學生”+“貸款”,前十頁即可搜到17個百人以上的QQ群,人數多的甚至可達700多人,另外還有一些按地域、按學校劃分的“學生貸款交流群”人數也相當可觀。據知情人士介紹,相對貼吧和百度推廣來說,QQ群的用戶轉化率較高。

值得注意的是,QQ群內的廣告較貼吧也更為具體、激進:“各大網貸平台(諾諾一次二次三次,花兒,人人,貝才,雛鷹,小樹時代等等)”,“各大分期平台套現(分期樂,趣分期,愛學貸,優分期,花唄,京東,任性付等等)”,“借貸寶負債20000以下,黑戶逾期還清也可以,無視專三本四,期限隻有一周”,等等。

所謂“諾諾二次”,即在諾諾鎊克借貸平台已有貸款的前提下,由中介先找資金墊付剩余未還貸款,再“運作包裝”申請人材料,提高額度,再次申請貸款。而所謂“黑戶”則是已經上了網貸黑名單的人。

不難發現,這樣的宣傳明顯不符合正規金融借貸平台風險控制的標准,亦不符合校園網絡借貸的初衷。倘若信用資質較低甚至沒有借貸資質的人都可以經由黑中介之手,在校園網絡借貸平台上獲得貸款,那麼平台面臨的風險必然很高。

據一位曾從事過校園網絡借貸的風控人士透露,校園網絡現金借貸平台的逾期率普遍較高,在10-30%左右。

中介緊盯風控漏洞 誘導學生涉險

從2007年至今,盡管網絡信用借貸在我國已經經歷了近十年的發展,對借款人的征信審查也在不斷完善,但新興的校園網絡借貸在對借款人的資質審查和風險控制的方面仍需要時間加以提升。

而這一等待成熟的過程卻給了一些不良中介以可乘之機。他們一方面尋找“口子”,摸清操作底線,甚至與平台內部人員勾結,另一方面鼓動涉世未深的大學生將個人信息交給他們,由他們“指導”操作借貸,並由此獲利。

所謂“口子”,即中介可以通過非正規操作幫助借款人獲得貸款的渠道。中介之間常有對各種平台的風控程度進行討論。如有的平台加強了風控,使得原有的“口子”行不通,中介們就會轉去尋找審核更鬆、更方便貸款的平台。

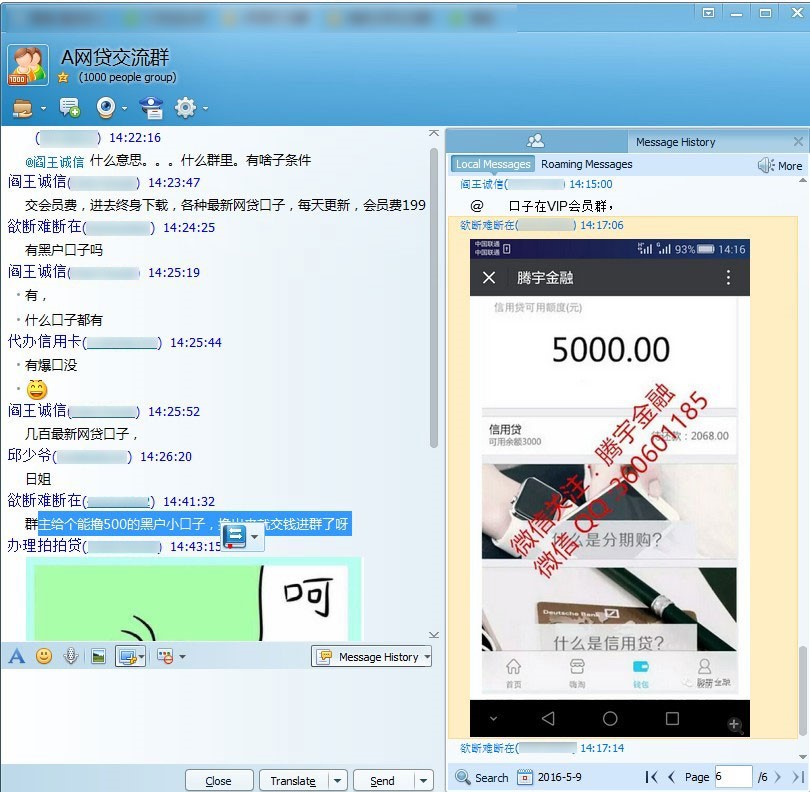

人民金融在調查中發現,在中介內部,甚至已經有了以專門提供“口子”信息盈利的服務商。一個名為“騰宇金融”的群就聲稱可以提供各種最新網貸“口子”,並需要繳納199元的會員費才能進群。

出現了專門提供“口子”信息的服務商

而在另一端,面對初次離開父母、涉世未深的大學生,這些中介往往以“個人操作不對將導致借款失敗”、“借貸平台會壓低借款額度”等理由慫恿大學生通過他們來進行借款操作。正是存在這些信息不對稱,一些大學生被鼓動參與到超出其風險承受能力的金融活動中來。

人民金融以在校大學生的名義向多位中介提出首次借款2萬元的需求,即有中介表示可以通過其操作在某知名校園貸平台上借到3萬元,並表示如果自行操作“最多隻能借到1萬元”。相應的,借款人要一次性付給中介2000元作為回報。

武漢某高校一位從事校園分期業務的學生代理告訴人民金融,通常情況下中介接受的校園貸款業務,借款金額都在萬元以上。“如果隻借幾千塊錢,同學自己就可直接在平台上操作,不需要找中介。”

據上述的風控人士介紹,一些“校園貸”平台的風控能力不足,一些中介會幫助學生提供虛假信息,蒙蔽平台的信用審查。如,提供虛假的父母電話。更有甚者,會利用獲知的學生信息在多個平台上借款,遠遠超出學生的還款能力。

此外,中介還可以通過與一些商戶勾結,幫助有借款需求的學生“套現”。例如,類似分期樂、趣分期等校園現金分期平台對於信用良好的首次借款人會給予3000元左右的現金額度,同時另有4000元左右的額度可用於在線分期購買電子產品等。

對於一些有現金借款需求的學生,中介會指導其在電商平台上購買手機等電子產品,但接收實物的卻是商戶,商戶根據電子產品的價格,進行一定折價后為借款的學生墊付現金。商戶收到電子產品后再按照市場價賣出。

上述武漢高校校園代理稱,“在武漢,套現非常猖獗。”而上述風控人士表示,正是因為原來所在的“校園貸”平台難以遏制“套現”才選擇離開。

一位“校園貸”平台負責人則指出,從目前爆發問題的案例來看,風險大多集中在購物分期、3C分期等現金分期平台上,而另一些用途明確、現金去向嚴格受限的平台則鮮有“套現”問題發生。

據人民金融了解,中介每做成一筆貸款的利潤抽成一般在10分,最低6分。這意味著,如果大學生通過中介進行借款操作,每借1萬元,無論期限,中介即可獲得最少600元的提成,而對於一些信用資質不良的借款人,中介的抽成會更高。

而成為中介不需要任何資質,幾乎沒有門檻。他們還會招募所謂的區域經理、校園代理。任何人隻要能為其帶來客源,就可以根據成交量獲利。

當不明就裡的大學生遇上唯利是圖的黑中介,甚至會被誘導走上不歸路。人民金融在中介聚集的QQ群中看到有人喊單,“成都大二學生,專科,做了10多個平台,網黑,兩個月,線下一個沒做過,誰做?”不久后就有人接話稱,可以提供線下的高利貸。“線上做爛了的,線下面簽。”

河南高校的慘劇猶然在耳。當“校園貸”的這條隱秘的線上信息鏈最終通向的是更為危險的線下高利貸,后果不堪設想。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量