手机看新闻

手机看新闻 分享到人人

分享到人人 |

人民视觉 |

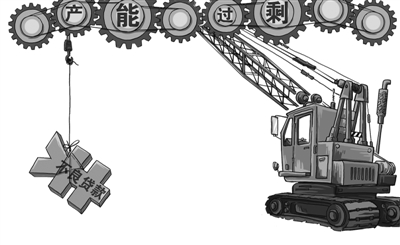

目前,我国钢铁、水泥、船舶等行业存在较为突出的产能过剩问题,化解产能过剩是结构调整的一项重要任务。但是,在一些地区,对于过剩行业中的企业实行“一刀切”,不管企业生产经营状况如何,信贷需求一律关紧闸门。事实上,过剩行业中也有好企业,这些企业有市场需求旺盛的产品,需要银行信贷资金支持。怎样从不同企业的实际情况出发,更好地实施差别化产业信贷政策,是银行服务实体经济的一个新挑战。

只要沾了“过剩产能”的边,银行贷款就收紧

“社会上对于钢铁是有误解的。”河北省某钢铁有限公司总经理苏文说,很多银行一听是属于钢铁行业,不管企业好不好、有没有去进行过实地考察,“在家里”就拍板决定“不放贷”。

苏文告诉记者,近几年,钢铁产业需求低迷,对“钢铁”一词已形成了偏见,认为只要是钢铁行业就该打压,就该收紧贷款。事实上,钢铁也分很多种,不是所有的钢铁企业都存在很大的风险,不能一棒子打死。

比如,钢材外贸出口商是钢铁业里受市场价格波动影响相对较小的类别,他们主要根据订单,在收到国外的信用证后才进行采购,锁定销售价格和采购价格。信用证是国际通用的结算方式,为企业货款的收回提供了保障,而有大量库存的钢材经销商则受价格冲击较大。“但是银行并不愿意去花时间了解这些。”苏文说。

苏文介绍,他们公司主要是做外贸业务,2012年以前,有十四五家银行争着给公司放贷,授信额度用不完,还拒绝了很多家银行。如今,却只剩下五六家银行肯继续放贷。

“我们与某家股份制银行合作多年,近年来,即使公司一年有5亿美元的结算量,该银行也只是提供一些结算服务,仍然得不到任何授信。”苏文说,这是令他无法理解的事,按道理,一家企业发展很好、盈利稳定,对于银行来说应当是值得授信的,但现实是很多时候银行不管企业好不好,只要是跟钢铁沾边,一律不予放贷。他认为,面对经济下行压力,更应该支持中国的商品走出去,而不是打压这些企业。

苏文说,银行不能“在家里”凭空判断,不做任何调查分析就决定对某个企业停止放贷。“过不过剩是市场说了算,产品有没有需求要靠市场去调节,不能做打压整个行业的事。”

“如果仅仅是应对市场不利因素,很多企业可以通过收缩经营渡过难关,但如果加上融资的‘一刀切’,被列入过剩行业的黑名单,就可能因为银行资金抽离而加速死亡。”山西某煤炭民营企业的负责人说,近年来,煤炭市场行情低迷,使企业融资频受挫折,一些银行拒绝与煤炭相关的一切企业合作,给企业筹资带来了极大困扰。

这位负责人介绍,虽然一些银行对规模大、装备好、环保等手续达标的企业未减放贷规模,但仍存在限额管理、审批流程长等问题,或是要求增加更多抵质押物增强担保的政策。“制造业是资金密集型行业,如果正常的资金流被某一环节打乱,原本正常的经营节奏随之会被打乱,这样长期下去,企业把握市场节奏的能力就被逐渐削弱,从而被迫陷入恶性循环状态。”

有订单却得不到资金支持,正常经营又遇到“抽贷”

“我在浙江、福建调研时发现,一些船舶企业虽然效益不错,但还是面临较大的资金压力。”中国船舶工业行业协会研究与合作部研究员张立文说,自从船舶行业被纳入过剩产能行业后,银行大多收紧贷款,融资难可以说是整个行业面临的问题。

近年来,全球航运市场持续低迷,我国造船业和海运业面临结构性产能和运能严重过剩的双重挑战。国际传统船舶融资银行纷纷缩减甚至退出了船舶信贷业务,国内商业银行也大多将船舶行业列为高风险行业,在不同程度上采取了提高信贷门槛、严控新增额度等“一刀切”的信贷政策,使部分拥有建造实力和优质订单的船舶制造企业面临建造资金缺位、融资难等问题。

张立文认为,我国船舶行业过剩是事实,但属于结构性过剩,即“高端不足、低端过剩”,银行不能盲目“一刀切”。他在调研中了解到,浙江的扬帆集团自主研发出一款汽车滚装船,属高附加值船型,而且收到了订单,但是由于造船需要大笔资金,客户支付的首付款往往又很低,得不到银行的资金支持就不能签订单,这是十分痛苦的事。“真正应该收缩信贷的不应是这些优质企业,而是那些造船能力不行、自主研发技术不高、订单状况也不好的企业。”张立文说。

事实上,不仅是某些优质订单得不到资金支持十分可惜,企业正常经营一旦遇到银行快速抽贷也会面临不小冲击。

山西某能源有限公司的财务负责人告诉记者,作为一家国有企业,在正常情况下,他们对贷款和还款都做了周密安排,原本完全可以应付行业不景气的局面,但是现在因为银行快速收紧贷款,企业不仅无法得到新的贷款,还要面临原有贷款陆续到期,使企业资金变得异常紧张。

对于过剩产能行业,银行争相“抽贷”是出于怎样的心态?山西一家商业银行的业务经理陈先生表示,一开始他们对于煤炭企业还是有信心的,看到别的银行都去抽贷,如果自己的贷款不抽回,担心企业将来无法还钱,最后只能加入其中。

另一家商业银行的财务负责人魏先生介绍,近年来他所在的银行一直压缩对过剩产能行业的贷款额度,除了原有合作的企业,基本没有新增项目,即使是原有放贷企业,也大多要求加固担保、增加抵押物。“这是总行统一规定、统一控制的,我们每家分行都要去总行申请额度。”魏先生坦言。

有压有保,过剩行业也需要针对性强的金融支持

“‘一刀切’不利于传统制造业的转型升级,针对过剩产能行业也应当采取有选择性的金融支持政策。”张立文说,目前,我国船舶工业是出口型工业,90%是出口,“一刀切”政策不仅不利于推动国际产能合作,也不利于我国船舶行业的长远发展和整体竞争实力的提升。

张立文说,当前,我国在岸线资源、配套设施、劳动力资源等方面有比较优势,实行海洋强国战略需要船舶工业的支持,船舶业仍有较大发展空间。化解当下的结构性过剩,应该在政府宏观调控的基础上发挥市场在资源配置中的决定性作用,企业自身也需拿出资金加大研发设计的投入力度,提高我国船舶行业的技术水平和研发能力,同时银行等金融机构也需要创新模式,支持企业的研发。

再如钢铁行业,很多钢铁企业不再是传统意义上的冶炼企业,其技术含量、产品附加值、能耗控制已经达到了较高水平,但由于受到产能过剩行业政策方面的一些限制,企业融资遇到了很大困难,一些转型升级工程也受到了不良影响。

苏文说,银行应当多去企业现场走一走、看一看,多调查、多了解,才能更好地对产能过剩行业的企业实行差别化政策,而不是简单粗暴地将整个行业作为产能过剩行业,实行“一刀切”。

“化解过剩产能,银行需要从系统性角度考虑问题。”中国社会科学院金融研究所副所长胡滨认为,银行不能单一依靠信贷管制、压缩信贷来控制产能,而是应当通过多种经营手段深度介入产业当中。比如,可以通过银行自身的投资银行部、资产管理公司等,进行产业整合,利用金融运作,把上下游、大小产能进行整合并购,推动优化升级,而不是单纯“一刀切”收缩信贷。

《 人民日报 》( 2015年08月03日 18 版)

恭喜你,发表成功!

恭喜你,发表成功!

!

!