三季度,A股市场稳健上行;国庆长假后A股飘红,四季度行情徐徐展开。上证综指三季度累计上涨4.9%,创2638点以来最大季度涨幅,四季度能否在此基础上再接再厉?

短期而言,由于监管要求守住不发生系统性风险的底线,同时经济运行平稳,场内资金面好转,市场向下有支撑。同时,市场的推升动力减弱,大幅上行可能性也较小。

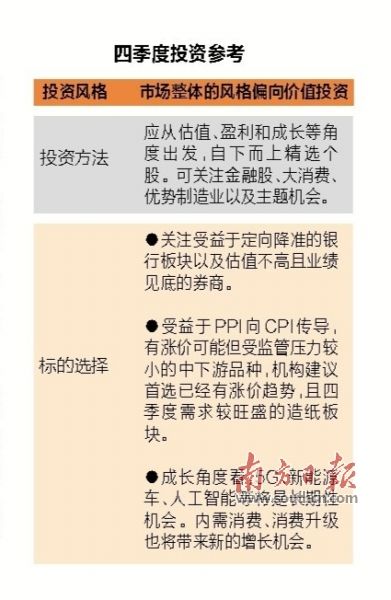

整体来看,市场仍是“上有顶下有底”的震荡市、结构市。中期而言,市场仍需关注来自经济、监管、货币政策、资金面等多方面的重要信号。市场风格方面,由于低估值蓝筹的估值修复趋向尾声,部分错杀的真成长股开始进入可关注的区间,后期市场风格仍将偏向价值投资。

近日,多家券商陆续发布四季度投资策略研报,总体来看,多家券商均对市场持乐观态度,预计四季度A股市场将保持震荡上行趋势,价值投资为主导的市场风格逐渐形成。配置方面,建议从估值、盈利和成长等角度出发,自下而上精选个股;从主题角度则多看好国企改革、5G、新能源环保等题材。

南方日报记者 郭家轩

大势展望 指数延续基本条件利好股市走稳

“十一”长假后,A股如期迎来“开门红”:上周沪深两市分别上涨1.24%、2.81%,中小创分别上涨2.94%、3.17%,为2017年最后一个季度的行情奠定了良好开端。显然这与三季度以来,经济面延续平稳、资金面有增量入市、监管层面有所缓和等利好因素促进不无关系。整体来看,市场始终延续震荡上行的走势。

具体来看,尽管此前公布的8月份工业增加值有所回落,导致部分投资者开始担忧经济增长下行压力,但最新公布的9月PMI数据仍表现较好,三季度宏观数据有望延续前期平稳、坚韧的节奏。

与此同时,IMF在世界银行上调中国全年GDP增速预期至6.7%后上调预期至6.8%。众多研究机构表示,对于经济整体无需太过悲观,国内基本面的继续改善,将成为支撑股票市场走好的重要因素。

国庆长假期间,“央行‘普惠’性质的定向降准稳定预期,不仅有助于缓解近期资金压力,更是增加了对实体经济的支持、稳定经济增长预期。”中金公司首席分析师王汉锋表示。

上市公司业绩方面,三季报总体业绩增长率维持较高水平,全年业绩基本已确认。据券商统计,截至10月10日,三季度财报预披露1352家,占全部A股约40%,中小板全部披露完毕,创业板披露20%,主板披露6.25%。总体预喜比例79.34%,高于中报,主板预喜比例最高达83%,中小板与创业板几乎相同。

从市场风格来看,虽然创业板单季涨幅仍落后其他指数,但市场的二八分化并不明显。这主要得益于三季报披露中显示“国家队”加仓创业板,以及对题材股炒作的监管有所放松,带来市场对题材股和成长股风险偏好的提升。

板块方面,三季度行情主要依赖有色、钢铁、化工、能源等周期品和家电、白酒、电子消费等消费品,以及金融等板块的拉升。同时,周期品和低估值的金融板块也有突出贡献。

另外,资金面也在回暖。随着假期国外市场表现强势,节后两融资金呈现加快回流市场的态势,目前两融余额又一次冲上9900亿元平台,距离万亿元关口仅一步之遥。同时沪港通北上资金保持稳定流入态势。

基于此,不少券商及业内投资人士也看好四季度A股表现。其中,中原证券认为,在货币政策保持稳健,无风险利率难以下行的条件下,宏观经济韧性好,中上游资源品的持续涨价使得PPI维持高位,带动工业企业利润保持高增长。四季度沪指延续震荡上行的基本条件未发生转变。

东方证券亦指出,对于四季度的A 股整体市场并不悲观,继续对上证指数维持3500—3700点目标。有业内投资人士也提及,虽然目前多个主要指数受困于日线级别的背离而产生震荡,但需要看到,上证综指和上证50均为周线突破等待确认格局,包括深成指、中小板、创业板周线也保持强势上攻之势,因此四季度后大盘继续上行突破3400点应可期待。

风险分析 宏观经济稳健监管仍是主要因素

国庆节后,市场走势平稳,但四季度市场面临的风险因素可能增加。考虑到经济方面韧性较强,从盈利方面看,三季报表现仍然向好,仍对市场有支撑。因此,四季度A股面临的首要的风险因素可能在于监管层面。

“四季度经济层面可能会对市场有一定的压力,但预计超预期下滑的可能性相对较小,对市场更大的影响因素主要还是在于监管层面。”东方财富证券研究所证券分析师闵立政判断,政策和监管仍是当前市场的主要矛盾,是对市场影响最大的因素。

在全国金融工作会议后,市场监管态势呈现稳中求进,强调防范系统性金融风险、防控资产泡沫,稳定市场杠杆,推动资金脱虚入实。具体监管层面,则主要通过查委外、查同业,对金融市场进行全面摸排和查处,并且加强了交易所一线监管,来打击炒新、炒概念、借助高送转等拉升股价,以及清仓式减持等行为。

近日,证监会依法对4宗案件作出行政处罚,其中山东墨龙不仅涉及信息披露违法违规,控股股东还存在内幕交易行为,证监会对涉案人开出了1.2亿元的罚单。也正是在“严监管”态势下,市场风险偏好受限,市场的估值不会大幅提升。

有分析观点认为,为了继续完成金融去杠杆、引导市场资金脱虚向实等目标,不排除可能会再度出台类似4、5月份的措施,这将会进一步压制市场风险偏好,给市场造成较大的下行压力。

另外,四季度的市场风险因素方面,还包括外围因素,主要是外围美国加息、缩表等货币因素对国内货币政策带来的约束。

“目前来看,货币政策的特征表现为宏观紧,微观活;紧货币,宽信用。宏观上虽然较紧,微观执行层面仍然较活,实际货币还是松紧适度的态势。”闵立政分析称,“十一”长假期间,央行宣布2018年起对普惠金融实施定向降准政策,这一政策也是微观执行层面的适度灵活的表现。

但闵立政进一步指出,“但如果外围普遍进入金融货币收缩周期,国内微观层面的灵活也可能会面临进一步收紧的态势;货币政策若进一步收紧,市场资金利率也将维持在高位,两者均会对市场形成下行的压力。”

由此来看,四季度,投资者需要留意市场当中,尤其是监管层透露的相关信号。若未出现特别监管政策变化信号,则四季度市场仍可能以震荡上行为主。

后市研判 估值修复近尾声市场偏向价值投资

展望四季度市场风向,当前,无论从监管角度、盈利增速角度、估值角度,还是近期管理层表态来看,未来市场整体的风格仍将偏向于价值投资。

10月节假日后,创业板和题材保持活跃。在这背后,与前期机构资金抢先布局不无关系,加上证监会对并购重组的口风有所放松,市场对中小创品种的风险偏好也有所提升。

根据上半年数据显示,QFII持股市值达到1144.7亿元,已占到A股流通市值的0.28%。公开的数据显示,除了银行等金融股外,QFII二季度后明显开始向消费类、环保等品种大幅集结,所涵盖的品种如白酒、食品、家电、汽车、医药医疗、科技、新能源等。

其中食品饮料、家电、电子、医药医疗行业的市值分别为208.3亿元、138亿元、67.9亿元、55亿元。而这些所有行业被追捧的个股的共性则均指向龙头股和成长性绩优股。

从节后一周交易情况来看,长假前夕消费类个股继续受到市场关注,食品饮料尤其是白酒板块领涨市场;通信及电子板块受5G概念提振也表现不错;此外,如医疗、环保等也已开始出现异动。如周一低位的医药医疗股明显开始活跃,除了部分医药股持续新高外,医疗股出现了大面积的涨停。周五环保股也出现了爆发性行情,近20只环保概念股涨停。

不过,需要注意的是,当前创业板整体估值仍偏高,其盈利水平还难以支撑高估值,而外延式增长又受到限制,加上新股不断发行。因此,市场普遍认为,目前短期创业板整体还是反弹性质,系统性机会还需要等待估值回归到合理水平后。不过,部分创业板中的个股已经逐步进入到价值区间,可以开始精心筛选具有业绩和成长性,或估值已经进入合理区间的品种。

与此同时,权重、低估值蓝筹品种在经过前期的大幅上涨过后,估值已逐步回归到合理区间,由于权重、周期、蓝筹股、行业龙头等业绩提升,基于业绩好转逻辑推动的行情或将继续有所表现。此外,周期股方面前期炒作过盛,需要留意监管风险,不过由于其盈利表现较好,对股价仍形成一定的支撑,快速大幅调整的可能性也较小。

综上,无论是从监管政策还是资金认同的角度,未来市场的整体风格仍将偏向于价值。基于此,机构人士也建议,四季度在行业配置方面,应从估值、盈利和成长等角度出发,自下而上精选个股。综合目前多家主流券商推荐,四季度可关注金融股、大消费、优势制造业以及主题机会。

中金公司首席分析师王汉锋在研报中建议关注受益于定向降准的银行板块以及估值不高且业绩见底的券商。

从盈利角度而言,机构指出,钢铁、煤炭等周期品价格仍保持在较高位置,从三季报预期来看,其盈利增速仍能保持在较高水平,因此周期品受盈利推动的行情仍在,调整后仍有三季报业绩高增的一段行情可期。配置方面,倾向于受益PPI向CPI传导,有涨价可能但受监管压力较小的中下游品种,机构建议首选已经有涨价趋势,且四季度需求较旺盛的造纸板块。

从成长角度看,5G、新能源车、人工智能等将是长期性机会。另外改革开放积累的财富达到一定程度,居民消费需求释放,同时国内经济增长模式转变,内需消费、消费升级也将带来新的增长机会。

保监会五连发监管函 险企关联交易管理不规范成通病 人民网北京10月12日电(张文婷)监管再出重拳加强保险公司治理。11日晚间,保监会一连下发5张监管函指出在年初进行的公司治理现场评估中,珠江人寿、上海人寿、阳光人寿、渤海人寿、君康人寿五家保险公司在“三会一层”(股东大会、董事会和高管会议)…【详细】

保监会:前8月原保险保费同比增长20.45% 人民网北京10月10日电 保监会9日公布今年1-8月保险统计数据。1-8月,原保险保费收入27654.18亿元,同比增长20.45%。其中,产险公司原保险保费收入6901.06亿元,同比增长14.44%;寿险公司原保险保费收入20753.0…【详细】

9月末中国外汇储备31085亿美元 连续8个月回升 本报电 (记者王观)10月9日,中国人民银行公布的最新外汇储备规模数据显示,今年9月末,我国外汇储备规模为31085亿美元,较8月末上升170亿美元,升幅为0.5%,为连续8个月出现回升。 国家外汇管理局有关负责人分析,9月,…【详细】

凤凰涅槃的龙清泉

凤凰涅槃的龙清泉