手機看新聞

手機看新聞 分享到人人

分享到人人

期指近一周呈現震蕩走低態勢,三大期指合約盡數收跌,另外,本周期指將再次迎來交割。截至周四收盤,滬深300期指當月合約IF1508收於3748.4點,周線下跌6.52%﹔上証50期指IH1508收於2357.0點,周線下跌7.41%﹔中証500期指IC1508收於8003.0點,周線下跌4.89%,其中,周二盤中合約一度觸及跌停。

自股指期貨推出以來,每逢市場出現劇烈震蕩,擁有雙邊交易機制的期指都會被推至風口浪尖,特別是1月1次的期指交割日,近期更是成為判斷市場漲跌的重要依據之一。

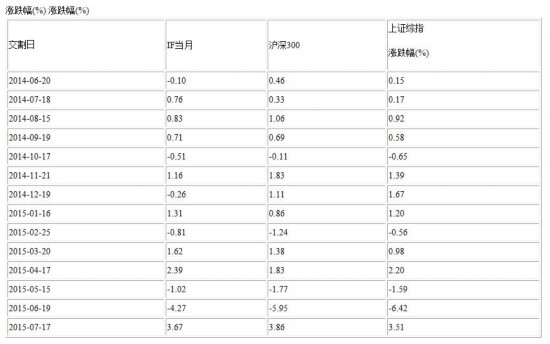

數據顯示,自2010年4月16日滬深300期指上市交易以來,共經歷了63次期指交割,交割日當日滬深300期指當月合約出現上漲的共有30天,平均漲幅1.17%﹔出現下跌的共有33天,平均跌幅0.99%。上証指數出現上漲的共有35天,平均漲幅1.08%﹔出現下跌的共有28天,平均跌幅1.05%。而自期指上市以來共計1272個交易日中,上証綜指共有660天出現上漲,平均漲幅0.96%﹔612日下跌,平均跌幅0.98%。

從上述數據中顯示,對於上証綜指而言,除了在波動幅度上有0.1%左右的小幅擴大外,無論從漲跌概率或是漲跌幅度上看,期指交割日與平時的交易日基本沒有差別,所以將期指交割日過度“妖魔化”是沒有數據支持的。

另外,截至本周四收盤,期指市場大部分資金已經提前完成移倉,當月合約IF1508持倉量降至15975手,次月合約IF1509持倉量升至79200手,佔總持倉量比例超過75%,顯示周五交割規模已經提前得到釋放。值得注意的是,隨著移倉規模的增加,期指次月合約貼水幅度也隨著擴大,截至周四收盤,IF1509、IH1509、IC1509相對各自標的指數,分別大幅貼水160.45點、73.92點及492.51點,顯示當前市場套保盤規模仍然較大。

恭喜你,發表成功!

恭喜你,發表成功!

!

!