第十一届陆家嘴论坛聚焦小微企业融资难融资贵――

普惠金融走向高质量发展轨道

2018年以来,我国在推动解决小微企业融资的面、量、利率和控制小微企业融资风险方面的力度进一步加大

目前监管层正在着手两件事:第一,制定“中国普惠金融发展规划(2021―2030)”;第二,进一步引导商业银行把小微金融服务做得更好,特别是在监管政策上、在银行放贷方式上加以改进

民营企业和中小微企业是社会经济发展的重要组成部分,对稳增长、惠民生、稳就业具有重要的支撑作用。但在全球范围内,“融资难、融资贵”都是困扰各国民营企业和中小微企业发展的瓶颈和难题。在第十一届陆家嘴论坛上,关于金融如何更好地支持民营企业和中小微企业发展成为一大讨论热点。

小微企业融资量增价降

2018年以来,我国在推动解决小微企业融资的面、融资的量、融资的利率和控制小微企业融资风险方面的力度进一步加大,正在引领商业银行服务小微企业实现高质量发展。

中国银保监会普惠金融部主任李均锋提供的一组数字,反映出了监管部门在积极推动商业银行解决小微企业融资难融资贵的成效。

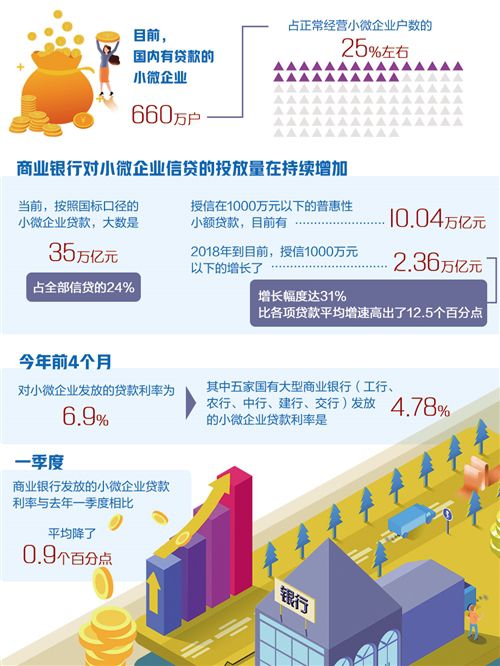

目前,国内有贷款的小微企业660万户,占正常经营小微企业户数的25%左右。商业银行对小微企业信贷的投放量在持续增加。当前,按照国标口径的小微企业贷款,大数是35万亿元,占全部信贷的24%。授信在1000万元以下的普惠性小额贷款,目前有10.04万亿元。2018年到现在,授信1000万元以下的增长了2.36万亿元,增长幅度达31%,比各项贷款平均增速高出了12.5个百分点。

李均锋介绍,对小微企业贷款利率在逐渐下降。今年前4个月对小微企业发放的贷款利率为6.9%,其中五家国有大型商业银行(工行、农行、中行、建行和交行)发放的小微企业贷款利率是4.78%。一季度,商业银行发放的小微企业贷款利率与去年一季度相比,平均下降了0.9个百分点。

商业银行服务小微企业的效率也在提高。许多商业银行大量用数字技术,比如蚂蚁金服旗下的网商银行开发出的“310”服务,即发放贷款3分钟成贷,1秒钟放贷,零人工干预,效率非常高。

李均锋指出,去年以来商业银行小微企业金融发展发生了六大变化:发展战略上更加重视;机制建设上更加健全,五家国有大型商业银行都建立了普惠金融事业部,实行了“五专机制”;线上数字信贷技术更加成熟;打造了一系列契合小微企业特点的产品;这两年来,货币政策、财政政策、监管政策三个政策的叠加效应形成了对商业银行做小微金融的政策激励;银保监会制定了一系列差异化监管政策,推动商业银行更好地服务小微企业。

李均峰说,这些数字和变化表明,在监管部门推动下,商业银行小微企业金融服务正在走上高质量发展轨道。

要建立一个生态系统

中国普惠金融研究院理事会联席主席兼院长贝多广认为,发展普惠金融,重要的是要建立一个普惠金融生态系统,这比单纯发放一笔小额信贷给一家小微企业重要得多。“一股脑让所有机构做同样一件事,并不是我们要看到的生态系统。”贝多广说。

蚂蚁金服董事长兼首席执行官井贤栋认为,在普惠金融建设过程中,普惠金融服务者应该采取负责任态度,普惠金融需求者,包括中小微企业群体要注重金融健康概念,不要到处乱借债、过度借债。对于监管机构,关键是要培育和建立普惠金融生态体系。

贝多广认为,普惠金融生态系统应该是大银行、中小银行有各自的定位,相互配合来建设。他认为,科创板本质上也是普惠金融,因为它支持的科创企业,大多是民营企业,也有不少小微企业。实际上,在普惠金融实践中,有很多信贷资产可以通过资本市场来实现。比如,资产证券化这种模式就把资本市场与传统的银行信贷联系在了一起。

井贤栋认为,现在小微企业非常多,只有共同合作,才能覆盖更多更广。蚂蚁金服在国内有很多合作,已经累计服务了1600万小微企业,向小微企业提供了蚂蚁金服开发出的“310”服务,而且是随借随还。他说,“蚂蚁金服的贷款服务有8%是发生在夜里11点到凌晨4点,24小时不打烊,为小微企业提供服务”。

井贤栋介绍说,蚂蚁金服有一个“凡星计划”,未来3年与1000家金融机构合作,服务中国3000万小微企业。在国外市场部分,用数字化技术开展普惠金融实践,相信对所有国家都有借鉴意义。井贤栋透露,“310”小微企业信贷技术已经在巴基斯坦落地,移动支付在海外有9个市场落地,将帮助小微企业更持续地发展。

构建“敢贷愿贷会贷”机制

中国银保监会主席郭树清在本届陆家嘴论坛上表示,要大力发展资本市场,彻底改变直接融资、间接融资“一条腿长一条腿短”的不平衡格局。

融资结构的不平衡问题在普惠金融领域更加突出。李均锋认为根本问题还是要从普惠金融、小微金融的痛点、难点和供给侧等方面入手。

他认为,首先,要解决小微企业融资中信息不对称、没有抵押担保的问题。为了适应小微企业轻资产特征,现在有一条政策鼓励商业银行大量利用现代技术发放信用贷款,提倡商业银行减少对抵押担保的过度依赖。其次,科创企业要更多通过直接融资,通过股权、风投、私募股权方式融资,但是从银行角度来说,要进一步推动银行开展投贷联动。第三,监管部门正在推动商业银行对小微企业、科创企业放贷方式的变化,要把知识产权作为权利抵押用好。同时,明确商业银行要研究小微企业长期资金需求。

李均锋认为,发展小微金融还是要靠政策和机制。近期,商业银行支持小微企业发展获得了一些政策红利,包括货币政策和财政政策。监管政策上有两条可以做。第一,提高商业银行对于小微企业贷款不良容忍度,将小微企业不良贷款容忍度从不高于各项贷款不良率2个百分点放宽到3个百分点。另外,准备把商业银行对于小微企业贷款享受风险优惠额度从500万元提高到1000万元。第二,推动商业银行机制改革,使商业银行基层形成“敢贷愿贷会贷”的机制,在银行内部建立了“五专”机制,内部考核定价,内部考核激励机制和内部尽职免责机制,机制到位了,内部能干会干,供给端问题就解决了。解决产品多样问题,有了产品多样化,股权、债券、信贷资金就是解决小微企业资金短期运用和长期运用问题。

李均锋说,目前监管层正在着手两件事:第一,制定“中国普惠金融发展规划(2021―2030)”;第二,进一步引导商业银行把小微金融做得更好,特别是在监管政策上、在银行放贷方式上加以改进。他说:“我们会提高监管政策和措施,希望下半年商业银行在小微金融上进一步发力。”(沈则瑾)

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量