浅谈对当前经济金融形势中较为突出问题的思考与政策建议

当前,货币政策保持稳健中性,银行间市场流动性维持宽松,但货币政策传导机制仍不顺畅,实体经济融资难、融资贵问题依然突出,社融增速不及预期。针对当前经济、金融形势中较为突出的问题,结合经济和金融数据,从货币政策、财政政策及监管政策等层面提出以下思考与建议。

一、货币政策多次发力,但传导存在阻力

(一)今年以来货币政策概览

今年货币政策多次发力,流动性整体合理充裕,金融对实体经济的支持力度进一步加大,但是在解决经济结构性问题时略显乏力。1月25日,央行降准释放约4500亿元;4月25日降准并置换部分存量MLF后释放约4000亿元资金,主要用于小微企业的贷款投放;6月1日MLF质押担保品扩容;6月27日货币政策委员会2018年第二季度例会明确流动性定调由“合理稳定”转变为“合理充裕”;7月5日,定向降准释放7000亿元资金,用于债转股项目,鼓励商业银行加大小微企业贷款支持力度;10月7日再次降准1个百分点,释放7500亿流动性,主要目的是优化银行体系流动性结构,疏通货币政策传导机制,促使资金更好地流入实体经济。

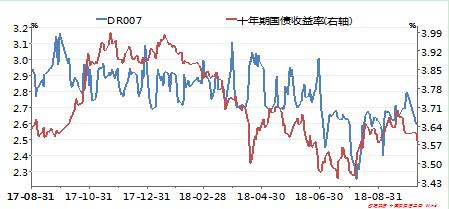

伴随货币政策力度不断加大,十年期国债收益率已经从年初3.8%-3.9%下降到现在的3.5%-3.6%的区间,DR007中枢水平也整体下降,银行间市场流动性保持宽松。

图1:DR007以及十年期国债收益率下行

(二)“松货币”反映到经济、金融数据却不尽人意

经济数据方面:国家统计局公布的经济数据显示,2018年9月份,中国制造业采购经理指数为50.8%,比上月回落0.5个百分点,生产、新订单和原材料库存指数均比上月回落,显示制造业增速整体有所放缓。8月份社会消费品零售总额同比增长9.0%,较7月回升0.2%,但升级类消费和可选消费需求仍较疲弱。8月规模以上工业增加值同比增长6.1%,较7月回升0.1%。从累计数据看,2018年1-8月份全国规模以上工业企业利润增长16.2%,较1-7月份放缓0.9%。1-8月份固定资产投资同比增长5.3%,较1-7月份放缓0.2%,主要是因为基建投资增速下滑,在商品房销售增速放缓之下,房地产投资增速回落。

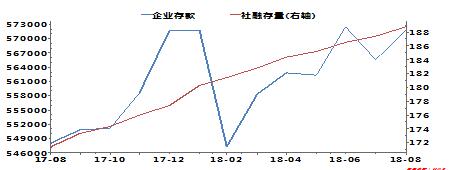

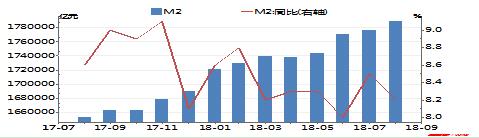

金融数据方面:2018年8月末社会融资规模增量1.52万亿元,存量188.8万亿元,同比增长10.1%,当月新增人民币贷款1.28万亿元,同比多增1834亿元;M2余额178.87万亿元,同比增长8.2%; 8月M2、M1与M0同比均低于预期与前值。8月,在政策层加大金融对实体经济支持力度的情况下,社融和M2如期反弹,新增人民币贷款数据回暖,但信贷结构有待优化。在金融机构存款成本高企、风险偏好降低,实体经济增速放缓和金融监管指标的限制之下,预计信贷和社融等金融数据持续改善的难度较大。

图2:企业存款和社融存量同比增速变动(单位:万亿,%)

图3:M2和M2同比增长率变化(单位:%,万亿)

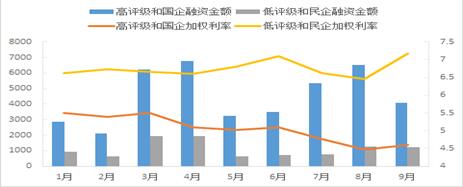

此外,债券融资结构性分化明显。Wind数据显示,今年以来企业累计通过债券市场融资5.07万亿,其中AA+及以上中高评级和国有企业累计发行债券金额4.07万亿,占比80.3%,融资成本呈下降趋势,加权利率5.34%。低评级和民营企业发行债券1.00万亿,占比19.7%,融资成本居高不下,加权利率6.72%,较前者类型高出138BPs。

图4:1-9月债券市场融资情况(单位:亿元,%)

截止2018年9月30日,今年共33个发行人所涉及的83只债券发生违约,规模达818亿元,其中低评级企业和民营企业债券占比超过96%。共有596支债券取消发行,金额3625亿元,主要为低评级企业及民企因发行难度明显加大被动取消发行,或者高评级、国有企业因融资成本上升而主动取消发行两类原因,两者比例约为55%:45%。债券评级调整方面,今年共发生评级下调164券(次),同比增长150%。其中低评级和非国企评级下调达130券(次),占比79.3%。

二、财政政策仍有发力空间

为减轻实体经济经营负担、促进创业创新和小微企业发展,今年以来,财政持续推进了增值税改革、小微企业税收优惠及规范行政事业性收费等各项减税措施,同时积极优化支出结构,加大对重点领域和关键环节的投入力度。为加快地方政府资金使用、让政策效益尽快发挥,财政部加快了地方政府债券发行和预算执行速度。截至9月末,地方政府新增一般债券已完成全年计划的91.8%,新增专项债券已完成全年计划的94.9%。

从全国财政收支总体运行情况看,1-8月,一般公共预算收入132868亿元,同比增长9.4%,完成全年预算的73%,而全国一般公共预算支出140673亿元,同比增长6.9%,完成全年预算的67%。尽管7、8月份全国财政收入增速有所下降,但全年财政收入完成进度仍高于财政支出完成进度6个百分点,预计4季度财政收入增速将进一步回落,而财政支出进度将会加快。

图5:2018年1-8月财政收支情况表(单位:亿元)

从全国公共财政收入结构来看,1-8月,中央一般公共预算收入63663亿元,占全国财政收入48%,中央一般公共预算支出20425亿元,占全国财政支出15%。中央本级财政收入占比较高,显著高于财政支出占比,显示中央财政收支与地方财政收支结构并不平衡。

从全国财政收入来源看,1-8月税收收入117217亿元,占财政收入88%。尽管税收收入月度增速不断下降,但是绝对增速仍维持在13%左右的较高水平,进一步减税降费仍有较大空间。

图6:2018年1-8月税收收入及占比情况(单位:亿元,%)

三、监管政策在统筹协调、把握节奏和力度方面有所加强

自2017年4月份以来,银监会先后密集下发文件,内容涵盖银行业风险防控和市场乱象整治、弥补监管短板、开展“三违反”、“三套利”、“四不当”专项治理等方面,监管涉及范围及针对性逐渐增强。在金融监管政策引导下,银行表外业务显著收缩,理财规模增速明显放缓。资管新规征求意见稿发布后,非标债权等业务受到明显抑制,商业银行表内资金对表外资产承接力量不足,部分企业融资难度加大。自二季度以来,降低商业银行拨备、鼓励资本创新、外资银行准入等利好政策相继出台。银监发7号文将贷款拨备的数值调控改为区间调控,贷款拨备率下调,央行等五部委发布第3号文件和《关于进一步支持商业银行资本工具创新的意见》,鼓励商业银行资本工具创新,以应对表外回归表内对资本的过快消耗。银监会发布关于外资银行的许可事项办法,外资银行的开放进程不断加快。在坚持规范管理、强化监管基本方向不变的情况下,监管机构在加强政策统筹协调、把握政策节奏和力度方面有所加强。

四、有关思考和建议

(一)适度强化差别化、结构性货币政策。从政策操作方向看,货币政策边际放松的操作还将持续一段时间,为保证边际增加的流动性真正进入实体经济,建议加强信贷、股票、债券等金融市场资金的流向监管,采取差别化政策,促进资金流向形成最终需求;加大对重点扶持企业、符合未来产业升级方向企业的再贷款、担保和贴息力度,适度扩大贷款抵押品范围等。

(二)财政政策更加积极,相关政策形成合力。当前货币政策以资金供给为重点,而财政、监管、产业层面相关政策则更多作用于改善需求,通过政策合力,解决供需双方问题。当前财政政策应更加积极,以降低宏观税负为重心,切实降低企业税费负担,适当降低增值税税率,推进个人所得税改革。此外应重点加强政策协调,把握力度和节奏,避免政策叠加。

(三)建议监管部门鼓励银行资本工具创新以及引导商业银行优化资本管理。当前商业银行资本管理普遍存在核心一级资本充足率持续下降、资本结构欠合理和资本补充渠道较单一等问题。除IPO、定增、可转债、优先股、二级资本债外,建议鼓励商业银行加大资本工具的创新,尤其是非核心一级资本的创新。同时鼓励商业银行转变盈利模式,注重轻资本业务发展模式。

(四)建立健全法律法规体系,加快社会信用体系建设。今年以来金融机构风险偏好明显下降,预期更加保守。从长期看,在防范金融风险背景下,金融机构将出现很强的自我约束。因此加快我国社会征信体系建设已十分必要和迫切,尤其应重点加强中小微企业及农村信用体系建设,完善信用信息共享平台,加大执法力度,鼓励多种形式的信用征信体系共同运行,切实优化金融生态环境。

(五)增强债券市场服务实体经济特别是小微企业的作用。针对相关行业和行业发展特点,创新专项债券品种体系,支持中小企业集合债以及商业银行发行微小企业贷款资产支持证券,积极降低小微企业融资成本。强化以信息披露为核心的监管理念,健全债券市场投资者保护机制,推动债券违约处置市场化、法制化、专业化。(华夏银行总行金融市场部副总经理 朱绍刚)

注:此文属于人民网登载的商业信息,文章内容不代表本网观点,仅供参考。

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量