腾讯式冲击波来袭,中概股先跌为敬,A股、港股均创调整新低

互联网巨无霸腾讯欠佳的中期业绩正在产生一系列冲击。

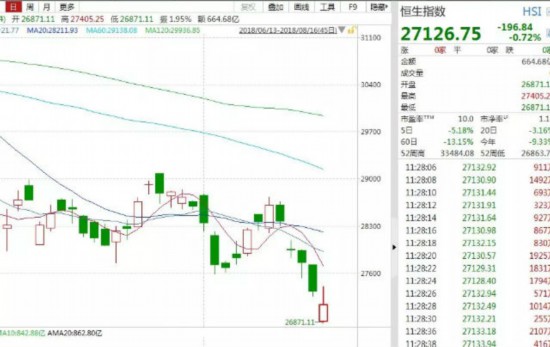

今天开盘,腾讯股价即跌近5%,创近一年新低,连带恒生指数盘中失守27000点。沪指今日盘中再度失守2700点,创下近两年的新低。昨日晚间,美股上市的中概股普跌,其中主营为游戏的公司跌势尤为惨烈。

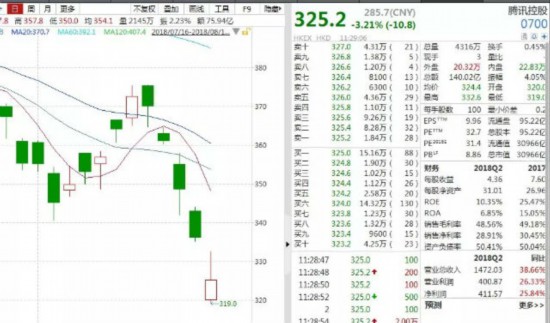

腾讯式冲击波:股价一度暴跌5%、港股失守27000点

腾讯预期不佳的业绩终于在昨日晚间“引爆”:近13年来单季净利润首次同比下滑,手游、端游收入环比均降。

受此影响,腾讯控股今天开盘即跳空下跌近5%,盘中跌破320港元,股价创出近一年的新低。

腾讯在恒生指数中的权重约10%,其股价大跌也连带恒生指数盘中一度失守27000点,创出最近一年新低。

隔夜美股中概股已经历一轮腥风血雨,其中主营涉及游戏业务的中概公司跌势尤为惨烈。

Wind数据显示,当前在美上市的300多只中概股中,超过两成跌幅超过5%。

游戏巨头网易公司股价一度跌破200美元,该公司股价在短短6个交易日下跌超两成。网易此前公布的财报显示,公司第二季度营收虽同比增长21.74%,但净利润却同比下降29.12%。

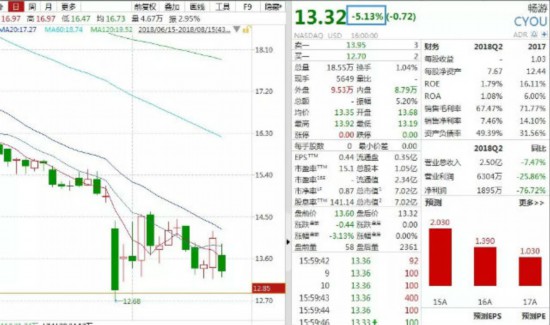

搜狐旗下游戏业务平台畅游股价大跌5.13%,畅游净利润连续第四个季度同比出现下滑。畅游母公司搜狐股价更是大跌7.99%,股价创出近12年来新低。

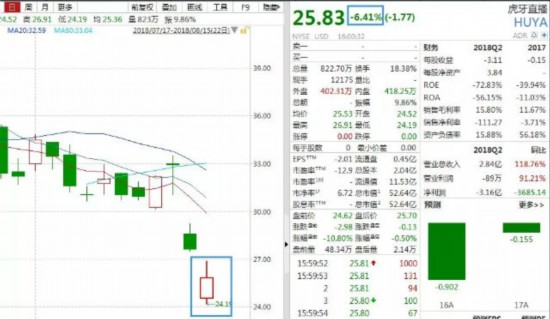

主营游戏直播的虎牙直播大跌6.41%,盘中一度暴跌约12%。

不过,电商巨头阿里巴巴跌幅相对较小,隔夜也仅跌1.56%。

A股游戏概念股普跌

作为国内游戏行业龙头,腾讯游戏收入下滑的消息也冲击到了A股市场,游戏业务规模越大的上市公司,股价所受冲击也越大。

旗下有《武林外传》《诛仙》等多款游戏的中小板上市公司完美世界今日早盘跌6.48%,公司2017年年报显示,其游戏业务为其当期贡献了超过50亿元的收入。

吉比特早盘跌幅也相对较大,盘中一度下跌超过5%,不过其后跌幅显著收窄,该公司游戏方面营收规模在10亿元出头。

掌趣科技、游族网络、中青宝等早盘跌幅则相对较小。

手游增速放缓,机构持仓比例低

受移动游戏流量红利衰退及买量成本上行影响,游戏龙头公司股价出现不同程度下跌。

东方证券研究报告中显示,根据2018年二季度基金持仓数据汇总,机构持仓主要游戏公司市值仅22亿元,占总市值比例不足2%,并且持仓主要集中在完美世界。除完美世界外,主要上市游戏公司持仓基金产品数量均低于10个,基金持仓产品占流通盘比例低于10%。

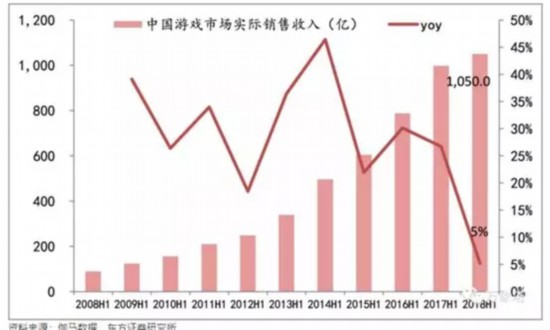

根据伽马数据统计,2018年上半年国内游戏市场规模1050亿元,同比增长5%,其中手游市场规模634亿,占比达60%。整体游戏市场规模上半年增速放缓,主要由于手游行业增速放缓以及端游、页游同比下滑。由于硬核游戏文化的缺失,国内端游、页游面临着手游冲击,市场规模和用户数量均呈现不同程度下滑。

东方证券研报称,流量红利衰退,手游步入平稳发展期,短视频等爆发亦对非核心游戏用户有所冲击。3月初游戏版号审批暂停,累计约几千款手游在审,按照单月700-800款的审核速度,影响效应后延,暑期档面临“产品荒”,2018Q3手游市场增速承压。

腾讯:神话破灭还是暂时歇脚?

腾讯作为中国一线互联网公司,公司净利润曾实现单季净利润连续13年增长,其增长势头之快,之稳健令人惊叹。

更为令人称奇的是,腾讯的近些年在成为巨无霸公司后,仍能保持远超行业平均水平的增速,对于大多数上市公司而言,随着公司规模的增大,盈利增速放缓似乎是铁律。但腾讯之前数年的高增长显然打破了这一铁律,证实大公司仍然能获得持续高成长。

腾讯最近这份不及预期的财报是否成为终结其高成长的转折点,值得关注,这也是腾讯股价近期出现大跌的理由:尽管营收仍然增长,但利润增速下滑,这一点和此前脸书股价大跌的原因一致。

对于腾讯业绩不及预期,腾讯管理层表示,由于游戏监管部门的重组,游戏审批遭遇瓶颈,但是监管部门已经推出“绿色通道”审批机制,《堡垒之夜》等许多游戏有望较快过审。遗憾的是,《绝地求生》不符合绿色通道的条件。腾讯管理层认为, 一旦监管部门重组结束,《绝地求生》等游戏过审只是时间问题。

中信证券分析师许英博、陈俊云认为,腾讯半年报公布后,市场担心头条系产品抢夺公司用户市场,导致腾讯市场地位遭受挑战,但腾讯在社交和游戏领域的地位依然稳固,盈利的短期情况不改中期优势地位。主要体现在以下几个方面:

1)微信月活用户突破10.5亿(+9.9%),用户基数和粘性持续提升。腾讯视频播放量创下新高,订阅用户数为国内第一;

2)游戏业务优势明显:在关键领域(包括战术竞技,动作射击游戏和MOBA),玩家月活、用户时间和参与度都有所提高,在国内市占率进一步提升。受益于AOV(王者荣耀海外版)和PUBG(绝地求生)的成功,公司还扩大了全球用户群,Epic旗下的《堡垒之夜》在海外变现成绩斐然。公司手游表现依然强劲,《我叫MT4》、《圣斗士星矢》、《自由幻想》、《乱世王者》等游戏迅速进入IOS畅销榜前十,形成多品类手游爆款矩阵;公司目前拥有15款已经获得版号的新游戏等待发行,在未来一段时间能够形成业绩支撑,维持“买入”评级。

国金证券分析师裴培表示,今年上半年腾讯媒体广告业务受到了世界杯赛事影响,但是社交广告势头喜人,流量变现的效率还会进一步提升。此外,微信小程序日活用户稳定在2亿,广告和内购变现均已开始,小程序是建立新零售和电商生态系统的基础,也能为游戏业务带来增长,并给出目标价520港元,对应35倍2019年扣非P/E ,维持“买入”评级。

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量