“暴利借贷”到“裸条事件” 别让变相高利贷污染校园

|

|

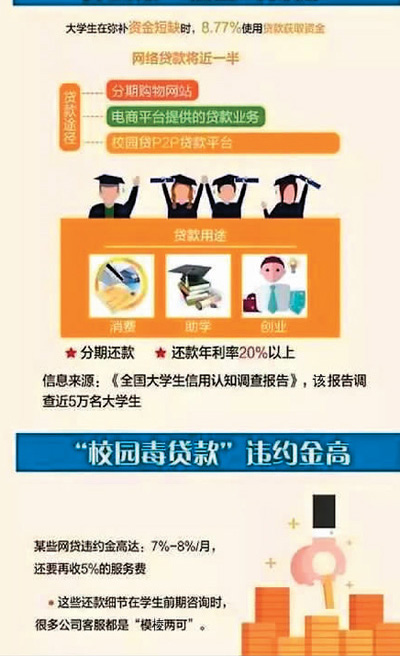

图片来源于网络 |

前段时间,中国银监会、教育部、人力资源社会保障部联合发布的《关于进一步加强校园贷规范管理工作的通知》中要求,现阶段一律暂停网贷机构开展在校大学生网贷业务。这是自校园贷诞生以来,中央出台的最严厉的禁令。

风波不断

从“暴利借贷”到“裸条事件”,再到“暴力催收”,校园贷把安静纯洁的校园搅得鸡犬不宁。而在那些“凭学生证和身份证即可借贷”的幌子背后,不难看出高利贷的身影。

2017年,一起悲剧走进人们的视野。在福建省泉州市某高校学生街宾馆,女学生小雨(化名),因卷入校园贷,在催债电话、裸照的骚扰下,不堪还债压力,选择自杀。据小雨的父亲熊先生介绍称,女儿1997年出生,是厦门华厦学院的一名大二学生。

据了解,小雨一开始是在低息平台借钱,但一直没有还款能力,窟窿越滚越大,无奈之下接受了高利贷性质的校园贷款产品。自杀前,小雨仍然收到了一款名叫“快乐花吧”的校园借款平台的催款消息。在留下一句“我真的不喜欢这个世界”之后,小雨结束了生命。

这已经不是第一例悲剧了。2013年7月国内第一家互联网校园借贷平台伴随着互联网金融的蓬勃发展而出现,大学生超前的消费观念和创业需求、互联网贷款申请的便利使得校园网贷快速发展。行业内出现了滥发高利贷、暴力催收、裸条贷款等违法违规现象,严重侵犯了学生的合法权益。诈骗者以多种理由骗取大学生身份信息进行套现,致使上千名大学生无辜背债。很多大学生受利益驱使,发展下线,拉人借款,同时扮演了被骗者和施骗者的双重角色。“暴利借贷”、“裸条事件”、“暴力催收”等负面消息将校园贷推上风口浪尖。

困局待解

在2009年以前,学生信用卡违约就是一个令银行业界头痛不止的问题。为此,银监会在2009年下发文件,禁止银行向未满18岁的学生发信用卡。给已满18岁的学生发卡,要经由父母等第二还款来源方书面同意。实际操作中,银行大多停止对学生发放信用卡。

中央财经大学区域经济与金融发展研究中心主任孟祥轶认为,“校园贷”的流行说明了消费需求的存在,国内进入了消费信贷快速发展的阶段,并且金融机构和民间都有供给。近两年一些“校园贷”乱象出现,更多是因为正规金融渠道的缺乏,金融机构没有给大学生提供足够满足需求的供给,而民间借贷趁机利用互联网的便捷性来补充。

没有约束的校园贷是打开学生消费欲望的钥匙。更令人担忧的是,许多学生不仅没有偿还能力,而且缺乏风险意识和安全意识。根据腾讯新闻的调查显示,在23939个大学生调查样本中,对于“你了解校园贷的相关金融和法律风险嘛?”问题,37%的大学生表示完全不知道,26%的大学生表示基本不知道,22%的大学生表示部分知道,仅有15%的受访者表示非常了解。即85%的受访大学生可能“不太了解”校园贷的相关法律风险。

孟祥轶认为,大学生收入上没有独立性,依靠父母做第二还款人,贷款机构会采取不正当措施确保还款,因此社会上涌现出大批因校园贷而引发的恶性事件。

重拳治理

校园贷乱象引发的“监管风暴”始于2016年4月,教育部办公厅和中国银监会办公厅联合出台《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,开始整顿校园贷市场。2016年8月24日,银监会明确提出“停、移、整、教、引”五字方针,再次整改校园贷问题。今年以来,严格监管态势延续。2017年4月,银监会发布《关于银行业风险防控工作的指导意见》(以下简称《意见》),再次强调要重点做好校园网贷的清理整顿工作。仅时隔两个月,再次发布关于加强校园贷款规范管理的通知。

针对这些乱象,此次整治与规范采取了疏堵结合的措施,一方面堵暗渠而开明道,另一方面倡规范而治非法。

《意见》鼓励商业银行和政策性银行进一步针对大学生合理需求研发产品,提高对大学生的服务效率,补齐面向校园、面向大学生金融服务覆盖不足的短板。经银行业监督管理部门批准设立的机构在风险可控的前提下,根据大学生群体的风险特点,开发既能满足大学生融资需求,又能有效控制风险的校园金融产品。

此外,《意见》要求,从事校园贷业务的网贷机构一律暂停新发校园网贷业务标的,并根据自身存量业务情况,制定明确的退出整改计划。同时,未经银行业监督管理部门批准设立的机构不得进入校园为大学生提供信贷服务,监管部门应联合各方力量,加强整治,及时纠偏。

校园贷问题是一系列因素综合作用的结果,而如何正确引导大学生建立健康合理的信贷观念,保障大学校园的信贷安全,任重而道远。

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量