G20єјЦЭ·е»бЙПЈ¬ФЪЦР№ъµДі«ТйПВЈ¬ВМЙ«ЅрИЪКЧґО±»ДЙИл»бТйТйіМ

ВМЙ«ЅрИЪЈ¬»бКЗПВТ»ёцЎ°·зїЪЎ±Вр(Ѕв¶БG20ИИґКўЪ)

|

|

ЎЎЎЎЦЖНјЈєІМ»ЄО° |

ЎЎЎЎІ»ѕГЗ°±ХД»µДG20єјЦЭ·е»бЙПЈ¬ФЪЦР№ъµДі«ТйПВЈ¬ВМЙ«ЅрИЪКЧґО±»ДЙИл»бТйТйіМЈ¬ІўРОіЙБЛG20ВМЙ«ЅрИЪЧЫєП±ЁёжЎЈґЛЗ°Ј¬ЦРСлИ«ГжЙо»ЇёДёпБмµјРЎЧйЙуТйНЁ№эБЛЎ¶№ШУЪ№№ЅЁВМЙ«ЅрИЪМеПµµДЦёµјТвјыЎ·Ј¬±ёКЬЙз»б№ШЧўЎЈВМЙ«ЅрИЪЧчОЄТ»ПоґґРВµДКРіЎ»ЇЦЖ¶И°ІЕЕЈ¬ИзєО№ДАшЅрИЪ»ъ№№Мṩёь¶аВМЙ«ЅрИЪІъЖ·єН·юОсЈїФхСщТэµјј¤Ашёь¶аЙз»бЧК±ѕН¶ИлВМЙ«ІъТµЈїјЗХЯЅьИХЧЯ·ГБЛ¶ајТЖуТµєНЅрИЪ»ъ№№Ј¬ЅшРРБЛµчІйІЙ·ГЎЈ

ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ

ЎЎЎЎЧЄРНЙэј¶РиТЄВМЙ«ЅрИЪ

ЎЎЎЎЗаєЈ°ЩНЁ№«Лѕґыїо1.2ТЪФЄКµК©»·±ЈёДФмПоДїЈ¬ЅЪДЬјхЕЕР§ТжГчПФ

ЎЎЎЎµзКУ»ъФЅАґФЅ±ЎЎўЖыіµёЦ°еФЅАґФЅЅбКµЎЎХвТ»ЗРµДёД±дЈ¬ФґЧФТ»ЦЦЙсЖжµДІДБПЎЄЎЄёЯґї№иМъЈ¬ЙъІъХвЦЦёЯРФДЬІДБПµДЗаєЈ°ЩНЁ№«ЛѕЈ¬КЗДїЗ°СЗЦЮЧоґуµДёЯґї№иМъЙъІъ»щµШЎЈ

ЎЎЎЎЧЯФЪ°ЩНЁµДЙъІъі§ЗшЈ¬їґІ»µЅґ«НіТ±Б¶ЖуТµСМіѕ№ц№цЎў»р№віеМмµДѕ°ПуЈ¬ХвАпµДСМЖшУаИИЎў·ЫіѕЎў·ПЛ®Ўў·ПФьµИИ«ІїКµПЦґп±кЕЕ·ЕІўС»·АыУГЎЈЎ°ОТГЗ»щ±ѕКµПЦБЛБгЕЕ·ЕЎ±Ј¬°ЩНЁ№«ЛѕЧЬѕАнАоГчЛµЎЈ

ЎЎЎЎИ»¶шЈ¬ХвСщТ»јТјјКхПИЅшЎўІъПъБЅНъµДЖуТµЈ¬ТІФшГжБЩНЈІъµДѕЅѕіЎЈЛжЧЕ»·ѕіја№ЬБ¦¶ИјУЗїЈ¬°ЩНЁ№«ЛѕРиТЄґу±КН¶ИлЅшРР»·±ЈёДФмЎЈЎ°µ±К±±ИЅПЖИЗРµДКЗЙПВнУаИИ·ўµзёДФмєНОў№иіѕКХјЇПоДїЈ¬°ґХХПЦФЪµДТЄЗуЈ¬Из№ыГ»УРХвР©»·±ЈЙиК©Ј¬ЖуТµФзѕН№ШГЕБЛЎЈЎ±АоГчЛµЎЈ

ЎЎЎЎѕЭІвЛгЈ¬ЅцЅЁЙиУаИИ·ўµзёДФмПоДїѕНЦБЙЩРиТЄ2ТЪФЄЧКЅрЈ¬Жѕ№«ЛѕµДЧКЅрКµБ¦Ј¬ёщ±ѕОЮ·ЁЅшРРХвСщµДН¶ЧКЈ¬РиТЄТшРРґыїоµДЦ§іЦЎЈИ»¶шЈ¬ЙкЗлІДБПµЭµЅТшРРЈ¬ИґВЕіФ±ХГЕёюЎЈТшРРЖХ±йИПОЄЈ¬°ЩНЁЛщґ¦µДТ±ЅрРРТµЈ¬КфУЪёЯєДДЬЎўёЯОЫИѕµДРРТµЈ¬јУЙПЖуТµУЄКХµНЎўµЦСєґлК©І»Нк±ёЎўОЮµЈ±ЈµИЦо¶аФТтЈ¬ґу¶јѕц¶ЁІ»УиКЪРЕЎЈ

ЎЎЎЎЧЯН¶ОЮВ·Ц®К±Ј¬ЖуТµМэЛµЖЦ·ўТшРРХэФЪїЄХ№ВМЙ«РЕґыПоДїЈ¬±§ЧЕКФТ»КФµДПл·ЁБЄПµБЛЖЦ·ўТшРРОчДю·ЦРРЎЈєЬїмЈ¬·ЦРРРРі¤·лґжБјґшБмВМЙ«РЕґыїјєЛЧйЈ¬¶Ф№«Лѕ№ЬАнДЈКЅЎў№¤ТХБчіМЎў»·±Ј·Ѕ°ёµИЅшРРБЛБгѕаАлїјІмЎЈЎ°µ±К±ТІКЗУРС№Б¦µДЈ¬±Пѕ№ЖдЛьТшРР¶јІ»ИПОЄХвКЗёцУРЗ°ѕ°µДПоДїЈ¬јУЙП№«ЛѕПВУОµДёЦМъРРТµєЬІ»ѕ°ЖшЈ¬°ґХХґ«НіµДРЕґыЙуЕъМхјюЈ¬°ЩНЁєЬДС»сµГХв±КґыїоЎЈЎ±·лґжБјЛµЈ¬ОчДю·ЦРР·ґёґїјІмєуИПОЄЈ¬ёГПоДї·ыєПЖЦ·ўТшРРВМЙ«РЕґыТЄЗуЈ¬ѕц¶ЁОЄ°ЩНЁХщИЎРЕґыЦ§іЦЎЈ

ЎЎЎЎЧоЦХЈ¬ОчДю·ЦРРНЁ№эЖЦ·ўТшРРВМЙ«РЕґыЧЁГЕЙуЕъНЁµАЈ¬ФЪ1ёцФВДЪНкіЙБЛґыїоЙуЕъЈ¬ПИєуУЪ2014ДкєН2015ДкБЅґОПт°ЩНЁ·ў·Еґыїо1.2ТЪФЄЎЈ5.2%µДґыїоАыВКІ»ЅцµНУЪН¬ТµЈ¬ЙхЦБµНУЪЖЦ·ўТшРРДЪЖдЛь·ЗЅЪДЬПоДїµДАыВКЈ¬ЅцАыПў°ЩНЁ№«ЛѕѕНЅЪКЎЧКЅр208НтФЄЎЈ

ЎЎЎЎ2015ДкЈ¬°ЩНЁ№ІБЅЖЪ№иМъТ±Б¶·ПЖшУаИИ·ўµзПоДїИ«ІїЅЁіЙЈ¬Т±Б¶№эіМЦРІъЙъµД·ПЖшїЙИ«ІїµјИл·ўµзЙи±ёУГУЪДЬФґФЩЙъЎЈЎ°ПЦФЪ°ЩНЁГїЙъІъ1¶Ц№иМъЈ¬·ПЖшУаИИјґїЙ·ўµз460¶ИЈ¬ґу·щЅµµНБЛЖуТµµДУГµзіЙ±ѕЎЈЎ±АоГчЛµЎЈ

ЎЎЎЎёъЧЩјаІвПФКѕЈ¬°ЩНЁУаИИ·ўµзПоДїН¶ІъТФАґЈ¬Дкѕщ·ўµзБїґпµЅБЛ1.1ТЪ¶ИЈ¬ГїДкЅЪФј±кЧјГє4.44Нт¶ЦЈ¬Н¬К±јхЕЕ¶юСх»ЇМјФј12Нт¶ЦЈ¬№«ЛѕТтґЛГїДкФцјУАыИу1500НтФЄЎЈЖѕЅиЧЕёГПоДїёш№«ЛѕґшАґµДіЙ±ѕУЕКЖЈ¬јґК№ФЪПВУОёЦМъРРТµК®·ЦА§ДСµД2015ДкЈ¬°ЩНЁТАИ»УЇАы2000¶аНтФЄЎЈ

ЎЎЎЎВМЙ«РЕґы±кЧјЙРІ»ГчИ·

ЎЎЎЎТ»ёцПоДїФЪХвјТТшРРКЗВМЙ«ПоДїЈ¬µЅБЛБнТ»јТїЙДЬѕНіЙБЛ№эКЈІъДЬПоДї

ЎЎЎЎУРКРіЎ»щґЎУЦУР·ўХ№З°ѕ°Ј¬УРѕјГР§ТжУЦУРЙз»бР§ТжЈ¬ХвКЗДїЗ°ЖуТµєНЅрИЪ»ъ№№¶ФВМЙ«ЅрИЪµДЖХ±йЖАјЫЎЈЙхЦБІ»ЙЩС§ХЯИПОЄЈ¬ВМЙ«ЅрИЪТСѕЙПЙэОЄ№ъјТј¶µДХЅВФДї±кєН·ўХ№№ж»®Ј¬Ѕ«КЗЅрИЪТµ·ўХ№µДПВТ»ёцЎ°·зїЪЎ±ЎЈ

ЎЎЎЎЗаєЈВМІЭµШРВДЬФґ№«ЛѕЦчТЄЙъІъПЎНБп®µзіШєНоСµзіШІъЖ·Ј¬ХвР©ІъЖ·ДЬБїКЗЖХНЁµзіШµД3µЅ5±¶Ј¬¶шЗТОЮОЫИѕЎўїЙ»ШКХЎЈЎ°ПЦФЪТ»°гµДБч¶ЇЧКЅрґыїоАыВКТЄЙПёЎ30%ЎЄ40%Ј¬ґыїоЖЪПЮНЁіЈЦ»УРТ»ДкЈ¬ЖуТµГ»·ЁіРКЬХвГґёЯµДЧКЅріЙ±ѕєНЖµ·±µ№ґыЎЈЎ±№«ЛѕёєФрИЛНхззёжЛЯјЗХЯЈ¬ДїЗ°ЖуТµХэЙкЗлВМЙ«і¤ЖЪґыїоЈ¬Из№ыКЧЖЪ4000НтФЄДЬ№»»сЕъЈ¬Ѕ«ОЄЖуТµЅµµНіЙ±ѕі¬№э200НтФЄЎЈ

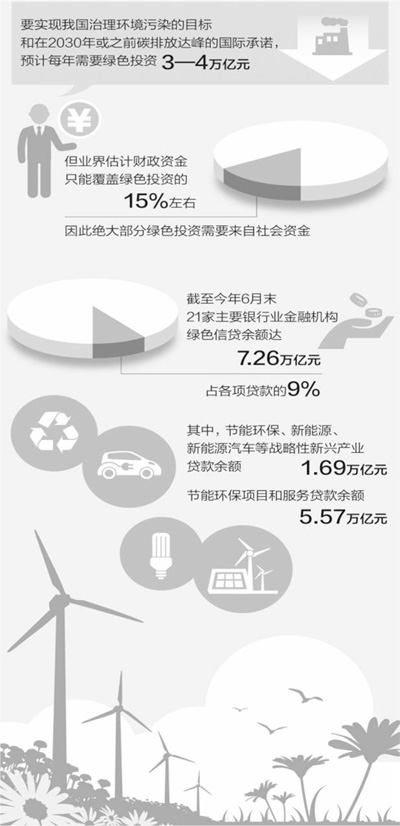

ЎЎЎЎЅШЦБ2016Дк6ФВД©Ј¬21јТЦчТЄТшРРТµЅрИЪ»ъ№№ВМЙ«РЕґыУа¶оґп7.26НтТЪФЄЈ¬ХјёчПоґыїоµД9%ЎЈЖдЦРЈ¬ЅЪДЬ»·±ЈЎўРВДЬФґЎўРВДЬФґЖыіµµИХЅВФРФРВРЛІъТµґыїоУа¶о1.69НтТЪФЄЈ¬ЅЪДЬ»·±ЈПоДїєН·юОсґыїоУа¶о5.57НтТЪФЄЈ¬І»БјВКЅцОЄ0.41%ЎЈДїЗ°Ј¬И«ЗтЦ»УРИэёц№ъјТУРХэКЅµДВМЙ«РЕґыНіјЖЈ¬ЦР№ъКЗЖдЦРЦ®Т»ЎЈ

ЎЎЎЎЎ°µ±З°КµјК·ўЙъµДВМЙ«Н¶ЧКЈ¬Ф¶Ф¶І»ДЬВъЧгРиЗуЎЈЎ± ЦР№ъИЛГсТшРРСРѕїѕЦКЧПЇѕјГС§јТВнїҐ±нКѕЈ¬ТЄКµПЦОТ№ъЦОАн»·ѕіОЫИѕµДДї±кєНФЪ2030Дк»тЦ®З°МјЕЕ·Еґп·еДї±кµД№ъјКіРЕµЈ¬Ф¤јЖГїДкРиТЄ3НтТЪФЄµЅ4НтТЪФЄµДВМЙ«Н¶ЧКЎЈµ±З°ВМЙ«ЅрИЪ·ўХ№ГжБЩµДМфХЅЈ¬ЦчТЄ°ьАЁВМЙ«ПоДїНвІїРФµДДЪЙъ»ЇЎўВМЙ«ПоДїЖЪПЮґнЕдЎўИ±·¦ВМЙ«¶ЁТеЎўРЕПўІ»¶ФіЖТФј°»·ѕі·зПХ·ЦОцДЬБ¦И±К§ЎЈ

ЎЎЎЎТ»О»µШ·ЅТшјаѕЦёЙІїёжЛЯјЗХЯЈ¬ДїЗ°Г»УРНіТ»µДВМЙ«РЕґы±кЧјЈ¬УРР©ПоДїХюё®ІїГЕµДТвјыТІІ»НіТ»Ј¬ТшРРЧуУТОЄДСЎЈ±ИИзЛ®Б¦·ўµзПоДїЈ¬УРµДµШ·ЅХвёцХюё®ІїГЕИПОЄКЗВМЙ«»·±ЈПоДїЈ¬·ўОДТЄЗуТшРРёшУиВМЙ«РЕґыЦ§іЦЈ¬БнТ»ёцХюё®ІїГЕФтИПОЄ»б¶Ф»·ѕіФміЙЖЖ»µЈ¬јбіЦІ»ФКРнПоДїїЄ№¤Ј¬ТшРРФтОЮ·ЁЕР¶ПµЅµЧёГІ»ёГ·ЕґыЎЈ

ЎЎЎЎЎ°Т»ёцПоДїФЪХвёцТшРРКЗВМЙ«ПоДїЈ¬µЅБЛБнТ»јТТшРРїЙДЬѕНіЙБЛ№эКЈІъДЬПоДїЈ¬ХвЦЦІ»Н¬ТшРРјдёчЧФОЄХюµДѕЦГжЈ¬ИГВМЙ«ЅрИЪµДНЖЅшКЬµЅєЬґуЧи°ЎЈЎ±·лґжБјЛµЈ¬»·±ЈБмУтµДєЬ¶аПоДїѕЯУРТ»¶ЁµДЧЁТµРФєНёґФУРФЈ¬ЧчОЄ»щІгµД·ЦРРЈ¬ФЪѕЯМеЕР¶ПТ»ёцПоДїК±єЬДСХТµЅНіТ»µД±кЧјЈ¬ПЈНы№ъјТДЬ№»іцМЁёьОЄѕЯМеµДХюІЯЈ¬ТэµјёчЙМТµТшРРЧјИ·Ѕз¶ЁВМЙ«ЅрИЪµДЧКЅрН¶ПтЈ¬·АЦ№Т»єе¶шЙПїЙДЬіцПЦµД·зПХЎЈ

ЎЎЎЎНкЙЖВМЙ«РЕґыХюІЯМеПµ

ЎЎЎЎЙиБўЧЁТµРФµДЎў№ъјТЦчИЁРОКЅµДµЈ±Ј»щЅрЈ¬ЅµµНТшРРіЙ±ѕЎў·ЦµЈЛрК§·зПХ

ЎЎЎЎЎ°ПЦФЪИ«№ъУР9000¶аёцPPPЈЁХюё®єНЙз»бЧК±ѕєПЧчЈ©ПоДїЈ¬ЧЬН¶ЧКТСі¬№э10НтТЪФЄЈ¬ЖдЦР»·±ЈАаПоДїКэБїХјБЛ44%ЎЈВМЙ«ИЪЧКµД»щЅр»ЇЎўЦ¤ИЇ»ЇЎў№ЙИЁ»ЇКЗЗчКЖЈ¬ЙМТµТшРРФЪВМЙ«ЅрИЪ·ЅГжУРєЬ¶аКВЗйїЙЧцЎЈЎ±ЖЦ·ўТшРР№«ЛѕТµОс№ЬАнІїЧЬѕАнСо±уЛµЎЈ

ЎЎЎЎИ»¶шЈ¬»·±ЈПоДїЗ§ІоНт±рЈ¬Йжј°ёчёцРРТµБмУтЎЈѕЯМеµЅГїёцПоДїЈ¬ЅЪДЬјхЕЕР§№ыИзєОЈїДЬІъЙъ¶аґуµДѕјГР§ТжЈїИзєОЙијЖєПАнµД»№їоАґФґІЕДЬёІёЗ·зПХЈї

ЎЎЎЎРЛТµТшРРЅПФзѕНїЄКјУл№ъјКЅрИЪ№«ЛѕїЄХ№ВМЙ«РЕґыЈ¬ДїЗ°РОіЙБЛЧФјєµДВМЙ«РЕґы·юОсМеПµЈ¬НЖіцЅЪДЬјхЕЕИЪЧК·юОсЎўЕЕ·ЕИЁЅрИЪ·юОсЎўёцИЛµНМјЅрИЪ·юОсИэґуАаВМЙ«ЅрИЪТµОсЈ¬РОіЙ°ьАЁ10ПоНЁУГІъЖ·Ўў7ґуМШЙ«ІъЖ·Ўў5АаИЪЧКДЈКЅј°7ЦЦЅвѕц·Ѕ°ёµДВМЙ«ЅрИЪІъЖ··юОсМеПµЎЈЖЦ·ўТшРРУЪ2008ДкФЪТµДЪВКПИНЖіцЎ¶ВМЙ«РЕґыЧЫєП·юОс·Ѕ°ёЎ·Ј¬ТСРОіЙВМЙ«ЅрИЪ·юОсМеПµЈ¬ёІёЗµНМјІъТµБґЙППВУОЈ¬Йжј°ДЬР§ИЪЧКЎўЗеЅаДЬФґИЪЧКЎў»·±ЈЅрИЪЎўµНМјЅрИЪЎўМјЅрИЪєНВМЙ«Ч°±ё№©У¦БґИЪЧКµИ·ЅГжЎЈ

ЎЎЎЎГсЙъТшРРКЧПЇСРѕїФ±ОВ±тИПОЄЈ¬ґУТшРРµДЅЗ¶ИАґЛµЈ¬РиТЄЅЁБўККєПВМЙ«ЅрИЪєНВМЙ«РЕґы·ўХ№µД·зПХЖА№А±кЧјЎўЖАЙуµДБчіМТФј°МеПµЈ¬Н¬К±Ј¬ЅЁБўПаККУ¦µДїјєЛ»ъЦЖЈ¬К№µГТшРРµД¶МЖЪКХТжєН·зПХґпµЅЖЅєвЈ¬№ДАшТшРРјУґу¶ФВМЙ«ЅрИЪєНВМЙ«РЕґы·ўХ№µДН¶·ЕБ¦¶ИЈ¬ІўМбёЯЖд»эј«РФЎЈ

ЎЎЎЎ¶ФґЛЈ¬Тшја»б±нКѕЈ¬Ѕ«ЅшТ»ІЅНкЙЖЦ§іЦВМЙ«РЕґыµДХюІЯМеПµЈ¬јУїмНЖЅшТшРРВМЙ«ЖАјЫ»ъЦЖµДЅЁБўЈ¬Ц§іЦєНТэµјТшРРµИЅрИЪ»ъ№№ЅЁБў·ыєПВМЙ«ЖуТµєНПоДїМШµгµДРЕґы№ЬАнЦЖ¶ИЈ¬јУґу¶ФВМЙ«ЎўС»·ЎўµНМјѕјГµДЦ§іЦБ¦¶ИЈ¬ЦъБ¦ѕјГЅб№№µчХыєНІъТµЧЄРНЙэј¶ЎЈ

ЎЎЎЎЎ°ЅµµНТшРРµДВМЙ«РЕґыіЙ±ѕЈ¬ТІКЗПаµ±ЦШТЄµДТ»»·ЎЈЎ±Тшја»бХюІЯСРѕїѕЦСІКУФ±Т¶СаміЛµЈ¬°ґХХ°НИы¶ыРТйЈ¬Т»°гРЕґыЧКІъЧК±ѕХјУГКЗ100%Ј¬Ц»УРЦчИЁµЈ±ЈґыїоµДЧК±ѕХјУГїЙТФКЗ0ЎЈВМЙ«РЕґыЈ¬МШ±рКЗДЬР§·ЅГжµДґыїоЎўЛ®Р§·ЅГжµДґыїоЈ¬Из№ыУР№ъјТЦчИЁРФЦКµДµЈ±Ј»ъ№№¶ФЛьМṩµЈ±ЈЈ¬¶ФТшРРАґЛµїЙТФЅЪКЎєЬґуТ»Ії·ЦЧК±ѕЎЈґУХюё®Ц§іЦЅЗ¶ИїґЈ¬ЙиБўЧЁТµРФµДЎў№ъјТЦчИЁРОКЅµДµЈ±Ј»щЅрЈ¬ФЪЅµµНТшРРЧК±ѕПыєДµДН¬К±Ј¬»№ДЬєНТшРР·ЦµЈЛрК§·зПХЎЈ

ЎЎЎЎЎ°Т»¶ЁІ»ТЄёгјЫёсІ№МщЈ¬¶шКЗТЄИГ»щґЎРФІъЖ·µДјЫёс·ґУіЛьµДКРіЎіЙ±ѕЈ¬·ґУіЛьµД»·ѕіІ№іҐіЙ±ѕЈ¬Г»УРІ№МщµДК±єтЅЪФјІЕ»бІъЙъєГµДѕјГР§ТжЈ¬ТшРРІЕФёТвЧцґыїоЎЈЎ± Т¶СаміЗїµчЎЈ

ЎЎЎЎЎ¶ ИЛГсИХ±Ё Ў·ЈЁ 2016Дк10ФВ10ИХ 17 °жЈ©

·ЦПнИГёь¶аИЛїґµЅ

їН»§¶ЛПВФШ

ИИГЕЕЕРР

- 118јТµҐО»±»·ЈЈЎИЛГсТшРР№«Іј¶юјѕ¶ИѕЬКХЎ

- 27ФВLPR±ЁјЫ±ЈіЦІ»±дЈє1ДкЖЪ3.85Ў

- 3Тш±Јја»б·ўІјЎ¶·ЗТшРРЅрИЪ»ъ№№РРХюРнїЙКВЎ

- 4ИЛГсТшРРЈє6ФВ·ЭХ®ИЇКРіЎ№І·ўРРёчАаХ®ИЇЎ

- 5јНДо±ТіцРВАІЈЎЦР№ъКй·ЁТХКхЈЁї¬КйЈ©ЅрТшЎ

- 6Тш±Јја»бЈєНЖіц·АСґѕИФЦЧЁКфЅрИЪ·юОс »эЎ

- 7Нв»гѕЦЈєИЛГс±Т»гВК»№»бґжФЪЛ«ПтІЁ¶Ї ФЪЎ

- 8Нв»гѕЦЈєНв»гКРіЎФЛРРЧЬМеОИЅЎ КХЦ§ЧґїцЎ

ИЛГсИХ±ЁЙзёЕїц | №ШУЪИЛГсНш | ±ЁЙзХРЖё | ХРЖёУўІЕ | №гёж·юОс | єПЧчјУГЛ | №©ёе·юОс | КэѕЭ·юОс | НшХѕЙщГч | НшХѕВЙК¦ | РЕПў±Ј»¤ | БЄПµОТГЗ

·юОсУКПдЈєkf@people.cn ОҐ·ЁєНІ»БјРЕПўѕЩ±Ёµз»°Јє010-65363263 ѕЩ±ЁУКПдЈєjubao@people.cn

»ҐБЄНшРВОЕРЕПў·юОсРнїЙЦ¤10120170001 | ФцЦµµзРЕТµОсѕУЄРнїЙЦ¤B1-20060139

№гІҐµзКУЅЪДїЦЖЧчѕУЄРнїЙЦ¤ЈЁ№гГЅЈ©ЧЦµЪ172єЕ | »ҐБЄНшТ©Ж·РЕПў·юОсЧКёсЦ¤КйЈЁѕ©Ј©-·ЗѕУЄРФ-2016-0098

РЕПўНшВзґ«ІҐКУМэЅЪДїРнїЙЦ¤0104065 | НшВзОД»ЇѕУЄРнїЙЦ¤ ѕ©НшОД[2020]5494-1075єЕ | НшВзіц°ж·юОсРнїЙЦ¤ЈЁѕ©Ј©ЧЦ121єЕ | ѕ©ICPЦ¤000006єЕ | ѕ©№«Нш°І±ё11000002000008єЕ

ИЛ Гс Нш °ж ИЁ Лщ УР Ј¬Оґ ѕ Кй Гж КЪ ИЁ Ѕы Ц№ К№ УГ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЖАВЫ

-

№ШЧў

ОўРЕОўІ©їмКЦ

µЪТ»К±јдОЄДъНЖЛНИЁНюЧКС¶

µЪТ»К±јдОЄДъНЖЛНИЁНюЧКС¶

±ЁµАИ«Зт ґ«ІҐЦР№ъ

±ЁµАИ«Зт ґ«ІҐЦР№ъ

№ШЧўИЛГсНшЈ¬ґ«ІҐХэДЬБї

№ШЧўИЛГсНшЈ¬ґ«ІҐХэДЬБї