“两会”开启A股投资新格局

供给侧改革为年度投资主线

编者按:作为“十三五”规划的开局之年,也是全面建成小康社会决胜阶段的开局之年,在即将召开的2016年“两会”上,“改革”一词将成为资本市场上投资者最为关注的词语,这其中不仅包含了近两年来长期热点名词“国企改革”,同时也包括了近期热门的“供给侧改革”。

在全面深化改革的“关键之年”,面对经济转型升级的诸多困境,本届“两会”所探讨的GDP目标设定、经济体制改革破题、“健康中国”战略实施、供给侧改革推进等问题,值得投资者高度关注。

股债将受益“引导资金入市”趋势

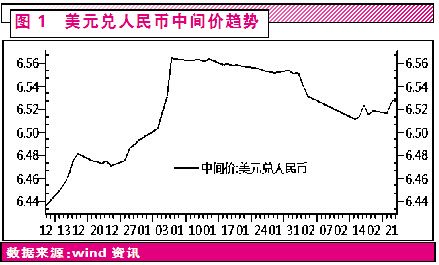

2015年12月11日,中国外汇交易中心发布CFETS人民币汇率指数,从而将市场目光从关注人民币盯美元有效转向了人民币盯一篮子货币(13种货币)。从表象上,近期CFETS人民币汇率指数确实与一篮子货币保持了相对稳定(100上下2%左右),但细心者却会发现,经过去年8月到年底的一次性近5%贬值后,人民币已重新回到同步美元的走势(图1)。而且,在经历了中国春节休市期间海外市场大幅动荡、美联储议息暗指3月加息预期回落后,“中国因素”越来越得到更高的关注。总体上,由于美元仍延续波段(95~100区间)并先行震荡向上,故人民币汇率阶段性稳中有升的预期在不断强化(当然,趋势仍是双向波动加剧)。

如此,对内除可拉低央行外储流出压力外,对外避险资金的流入国内也可对国内股债市场形成资金的正向牵引。公开数据显示,除了央行已取消境外中长期机构投资者投资银行间债市的额度限制外,QFII也已实现连续49个月新开A股账户。而在26日召开的G20(二十国集团)财长和央行行长会议上,周小川行长也是三次提到中国的高储蓄率将转化为投资。显然,这与市场传言的履新证监会主席“引导资金入市”的使命达成不谋而合。对于后市,除了政府力推的发债规模可以扩围外,证券市场有望进一步构筑更坚实的底部,即使中级确认回探亦或缩窄幅度。

“两会”经济新政着力“适应新常态”

“两会”召开在即,今年元霄节的政治局会议,就重点讨论了“两会”政府工作报告稿和“十三五”规划纲要草案稿,会议除强调稳定和完善宏观经济政策、加强供给侧结构性改革在实现2016年经济社会发展目标任务中的重要作用外,还重提了去年12月中央经济工作会议时的五大政策支柱(适应经济发展新常态,实行宏观政策要稳、产业政策要准、微观政策要活、改革政策要实、社会政策要托底),并将其作为“十三五”规划的总体思路。可以预见,一系列相关引导性政策或有望在“两会”中或“两会”后择期推出。

货币政策方面,前期本币贬值压力和稳健货币政策的延续下,预期“两会”后内生流动性依然不会过于宽松。由于流动性外生因素向好和外储下行趋缓,降准降息的可能性进一步下降,市场期待的持续性放水难成“常态”,利率下行亦或告一段落,政策面仍会以灵活、短期调控为主。在2016年货币政策思路方面,央行在2015年四季度货币政策执行报告中将其调整为做好供给侧结构性改革中的总需求管理,保持经济运行在合理区间。对此,国信证券(002736)研报表示,总需求除了刺激需求、加大基建和房地产投资外,还要依靠供给侧改革。而需要配套实施的差别化工业信贷政策、创新驱动政策等有望在“两会”后出台。

与此同时,积极的财政政策也将有望与更多产业政策、社会政策、改革政策一道发力,以解决经济转型和缓冲阶段的问题。其中,与扩大有效投资补短板相配套的财税、金融、投融资体制改革新政有望先行。在G20会议上,周小川表示,中国继续实施稳健的货币政策,“最近两三年,全球讨论比较多的就是货币政策用的多了,还是要考虑下财政政策和结构性政策”。最近,在出口不利、投资占GDP比例下降到42%的现实下,管理层重新启动了在稳增长中可发挥明显作用的房地产业,通过财政新政,如除北上深外的二套房减税等,实施盘活交易存量和去新房库存的双向趋动,以达到稳定经济、助推关联能源和原材料领域的供给侧改革的目的。所以,以“两会”前后为起点,除了东北老工业区钢铁行业外,其他区域性、产业性供给侧改革的新政亦可期待。

总体上,经济政策的持续稳定、流动性的暂不缺乏以及国企改革的有序推进,有利于“把握稳增长与调结构的平衡,保持经济运行在合理区间”,对于决胜阶段建成小康社会的开局有着至关重要的作用,也对目前A股市场行情的演绎有着重大积极影响。

供给侧改革为年度投资主线

年初,人民日报重磅刊出了权威人士的再论当前经济形势(这是仅时隔半年后权威人士的“再论”),着眼点主要放在回答有关供给侧结构性改革的问题。对于供给侧结构性改革,习主席在去年中央财经领导小组第十一次会议上即曾谈到,此后有过多次重要时点的公开论述。此时,就在“两会”开幕前,中央政治局会议有关"十三五’时期,要以供给侧结构性改革为主线”的再次强调,进一步提升了推进结构性改革特别是供给侧结构性改革的层级。未来一个阶段,供给侧结构性改革不仅是“十三五”的发展战略重点,更是2016改革攻坚之年的重点。

供给侧结构性改革本质上是“减量提质”。联系前述央行2016年货币政策的思路变化点,2月份人民银行等八部委印发的《关于金融支持工业稳增长调结构增效益的若干意见》中,以改革推结构调整,通过对工业企业的结构改善从需求端倒逼钢铁企业转型升级,提高产品结构的附加值和技术含量的内容值得特别关注。在本意见中,发文方将重点放在以钢铁为主的过剩产能行业中,显示出今年结构性改革对于去产能去库存方面“壮士断腕”的决心。

对此,广发证券(000776)表示,针对核电、军工、航天航空、油气管网、汽车、高铁等重要需求端领域的建设,钢铁行业中服务于“中国制造2025”、具备传统产业技术改造和转型升级等题材、有市场、效益和竞争力的优质钢企有望继续获得信贷支持并渡过难关。特别是其中的特钢企业,将享受到转型升级带来的改革红利。如大冶特钢(000708)、方大特钢(600507)、永兴特钢(002756)、抚顺特钢(600399),以及玉龙股份(601028)、久立特材(002318)、金洲管道(002443)、常宝股份(002478)等。

央企概念获主流资金短线关注

今年是国企改革的落实年,伴随供给侧结构性改革的推进,国企改革重大举措落地的步伐明显加快。就在本周,十项改革方案正式出炉,包括落实董事会职权、市场化选聘经营管理者等在内的十项试点规划正式推出。受到该类消息的影响,本周央企改革概念股异动明显。

不过,由于包括过剩产能、去库存等在内的央企行业重组预期不确定性较高,除长期可重点关注前述钢铁行业外,短线择股则需注意以下问题:其一,重点从央行所提“总需求”端结合供给内容入手,毕竟结构性改革是以提高全要素生产率为目的,有生机者主要存在于扩大的有效和中高端供给中;其二,由于资金在有预期的十项试点央企的布局极为分散,故除了已公布的国有资本运营公司试点企业(诚通集团、中国国新)外,其他仍需自下而上循资金净持股情况进行选择。比如我们已知的冷门已出现在此前市场预期度不高的中国国旅(601888)集团、港中旅集团等旅游行业中。相关集团旗下的上市公司主要有:中储股份(600787)、冠豪高新(600433)、岳阳林纸(600963)、*ST美利、粤华包B、中国诚通发展集团(0217.HK)、中国国旅、华贸物流(603128)、香港中旅(0308.HK)。中国国新旗下暂无上市公司。

此外,在资金面上,伴随融资额的缓慢回升,资金向各大板块权重股的进驻态势明显,而且,在连续两周来资金净流入居前(1亿元以上)的44只央企、国家队、证金类概念股中,央企概念股即占了38只,强烈获得国家队、证金等资金的追捧(见附表)。不过,由于资金在铁路建设、煤炭、火电、黄金、地产、证券、保险等多个行业中的极分散布局,行业集中度仍较差。特别是前期跟随性、爆发性不明显的员工持股、“一带一路”等题材资金驻场资金有限,故国资委虽有关于央企试点探索企业员工持股、转股和退股等的计划,相关个股的发酵仍需跟踪观察。

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量