年報大戲剛剛落幕,A股上市銀行又馬不停蹄展開一季度的業績PK。截至昨晚,16家A股上市銀行中有10家披露了一季度經營情況,在去年5次降息的影響下,多家銀行出現了淨息差縮水的情況。在經濟下行、貨幣政策趨向寬鬆的局面下,銀行信貸業務利潤空間越來越薄。

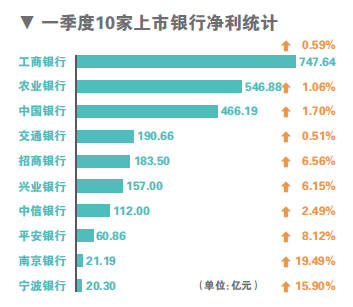

從淨利潤方面來看,10家銀行中有半數歸屬於母公司股東淨利潤增速較去年上漲,分別為工行、農行、中行、招行和中信銀行。其中,工行淨利潤增速從去年的0.48%增至0.59%,農行從0.62%升至1.06%,中行從0.74%升至1.7%,招行由3.19%升至6.56%,中信銀行由1.15%升至2.49%。

南京銀行和寧波銀行雖然淨利潤增速有所下滑,但依然維持了15%以上的較快增長。南京銀行歸屬於母公司股東的淨利潤增速為19.49%,遙遙領先於其他銀行。這也符合了小型銀行快速發展的慣例。

商業銀行作為顯著的順周期行業,在經濟發展較好之時,信貸業務需求旺盛,業績也能快速增長。但近兩年經濟下行壓力較大,央行多次採取降息、降准等寬鬆政策,商業銀行賺錢也越來越難。在已經公布一季報的銀行中,北京商報記者發現,多數銀行淨息差都明顯縮水。招行表示,2015年內5次降息導致的資產負債重定價在一季度集中釋放,該行2016年1-3月淨利差為2.49%,淨息差為2.62%,同比分別下降0.23個和0.28個百分點,環比分別下降0.13個和0.15個百分點。工行也指出,受央行降息的持續影響,年化淨息差2.28%,比上年全年下降19個基點。

同時,交行淨息差2.01%,同比下降0.28個百分點﹔中行淨息差1.97%,同比下降0.25個百分點﹔興業銀行淨息差同比下降0.22個百分點﹔中信銀行淨息差同比下降0.19個百分點至2.13%。南京銀行和寧波銀行則披露了淨息差環比變動情況,其中,南京銀行淨息差2.57%,環比下降0.04個百分點﹔寧波銀行淨息差2.2%,環比降低0.18個百分點。

不過,在10家銀行中也出現了淨息差上揚的案例。平安銀行表示,2014年11月以來,央行連續降息,銀行利差普遍收窄,該行積極應對利率市場化,加強資產負債結構與定價管理,報告期內淨利差2.76%、淨息差2.87%,分別同比提升0.19個和0.14個百分點。

淨息差是利息淨收入與總生息資產平均余額的比率。在國內商業銀行利息淨收入佔“大頭”的業務格局中,淨息差直接影響著銀行的賺錢能力。中國社科院金融研究所銀行研究室主任曾剛分析稱,利潤市場化改革疊加利率下行周期,導致商業銀行淨息差持續大幅收窄。國有銀行負債端零售客戶較多,利率成本較為剛性,貸款客戶結構中的大型企業客戶佔比較高,溢價能力較弱,降息后貸款收益率隨行就市,息差收窄較明顯。

除了淨息差普遍降低,由壞賬引發的撥備覆蓋率降低也引發了市場關注。2015年年報顯示,工行、中行、建行、交行、民生、光大等撥備覆蓋率已不足160%。而一季報時,工行、中行撥備覆蓋率已經跌破監管的150%紅線,分別為141.21%和149.07%。不過相關人士稱,監管規定3個月不達標才會觸發監管處罰,這意味著,如果6月底前撥備覆蓋率監管指標仍未下調,上述銀行還可以再增加撥備覆蓋率以滿足監管要求。

此前市場有傳言,撥備覆蓋率有望實行逆周期管理,監管層在研究下調撥備覆蓋率150%這一監管紅線。但在銀行不良貸款攀升的情況下,撥備的預留將進一步吞噬銀行利潤,這對於淨利潤增速瀕臨零增長的國有銀行來說,影響甚大。

案值低公安不管 取証難保險沒轍 車險騙保難題誰解? 金艷繪(人民視覺)

最近,不少私家車主們發現,隨著商業車險費率市場化改革推進,續保車輛的費率浮動幅度比以前更大了。這種情況下,有個小剮蹭,是動用保險理賠,還是自己承擔損失以求來年有費率優惠?不少車主猶豫不決。…【詳細】

人民幣匯率盤中大幅波動 央行譴責不實消息誤導輿論 人民網北京7月1日電 (章斐然)30日下午,中國人民銀行中國人民銀行有關負責人表示,近日,少數媒體連續發布有關人民幣匯率的不實消息,在關鍵時點誤導輿論,擾亂外匯市場正常運行秩序,客觀上助長了一些市場投機力量做空人民幣。“我們對這種違背新聞職…【詳細】

辟謠回擊外媒匯率虛假報道 監管層勸人民幣投機者收手 北京商報訊(記者 崔啟斌 程維妙)英國脫歐加上外媒虛假報道的推波助瀾,使人民幣匯率連坐“過山車”。為此,監管層三天內兩度化身“謠言粉碎機”,打擊做空人民幣的投機勢力。 昨日下午,有外媒報道稱,我國央行願意讓人民幣匯率在今年降至1…【詳細】

醫生救護車旁累倒

醫生救護車旁累倒