人民觀察:理性“雙十一”之三

助推“雙11”創新高 消費金融成長與隱憂並存

人民網北京11月13日電(申佳平)“雙11”進入第11個年頭,今年各家電商銷售“成績單”再次被刷新。截止11日24時,天貓“雙11”成交額達到2684億元,全天物流訂單量超過12.92億。

“快來領取‘雙11’助力額度”“24期免息、iPhone每天8元起”“滿四百減五十”“任性借款,最高可借30萬元”……“雙11”交易額以秒計地飛速攀升背后,消費金融等創新金融服務亦在其中扮演了重要角色,拉動內需成績突出。

據支付寶公布的數據,開通花唄分期的商品平均銷售額同比增長超90%。

“這些打折、免息的字眼讓我感覺平時舍不得買的物品瞬間變得‘平易近人’,實現願望就在今天了!”職場新人小蒙告訴記者,她趕在11日零點搶下了一款自己半年來日思夜想的手機,而考慮到自己的收入水平,她選擇了花唄進行分期付款,通過12期免息活動,每月隻需要負擔500多元。

近年來,我國居民消費需求日益提高,涵蓋“衣、食、住、行、游、學、玩、美”的細分消費場景逐漸興起,加之相關政策的不斷出台完善,我國消費金融市場得到前所未有的爆發式增長。與此同時,超前消費、“現金貸”野蠻生長等現象帶來的隱憂也值得警惕。

商家“花式”攬客 消費金融助力“雙11”鏈條運轉

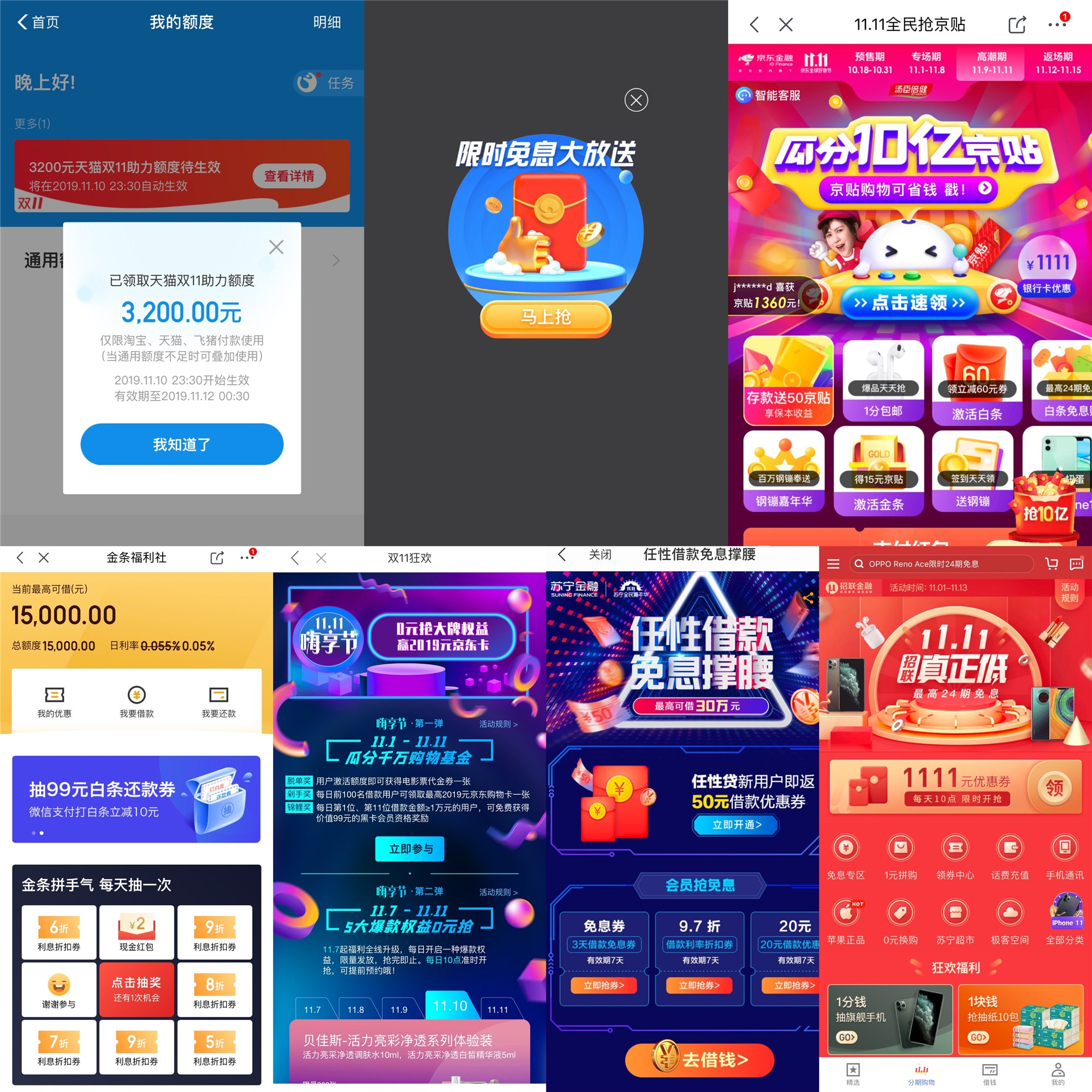

今年“雙11”期間,商家火熱搶佔市場,為消費者提供的消費金融便利花樣百出。記者經梳理發現,其主要類型與往年相比區別不大,仍然包括“臨時提額、分期免息、優惠滿減”三種。

例如,螞蟻金服推出提高消費額度的花唄“助力金”、借唄限時免息等優惠活動﹔京東金融為消費者提供“金條息費限時減免”﹔蘇寧金融通過“任性貸”為客戶提供免息服務,最高額度可達30萬元﹔招聯金融則在App首頁推出“24期分期,1分錢抽旗艦手機”等活動……

今年“雙11”期間,部分商家推出多種消費金融廣告。(制圖/申佳平)

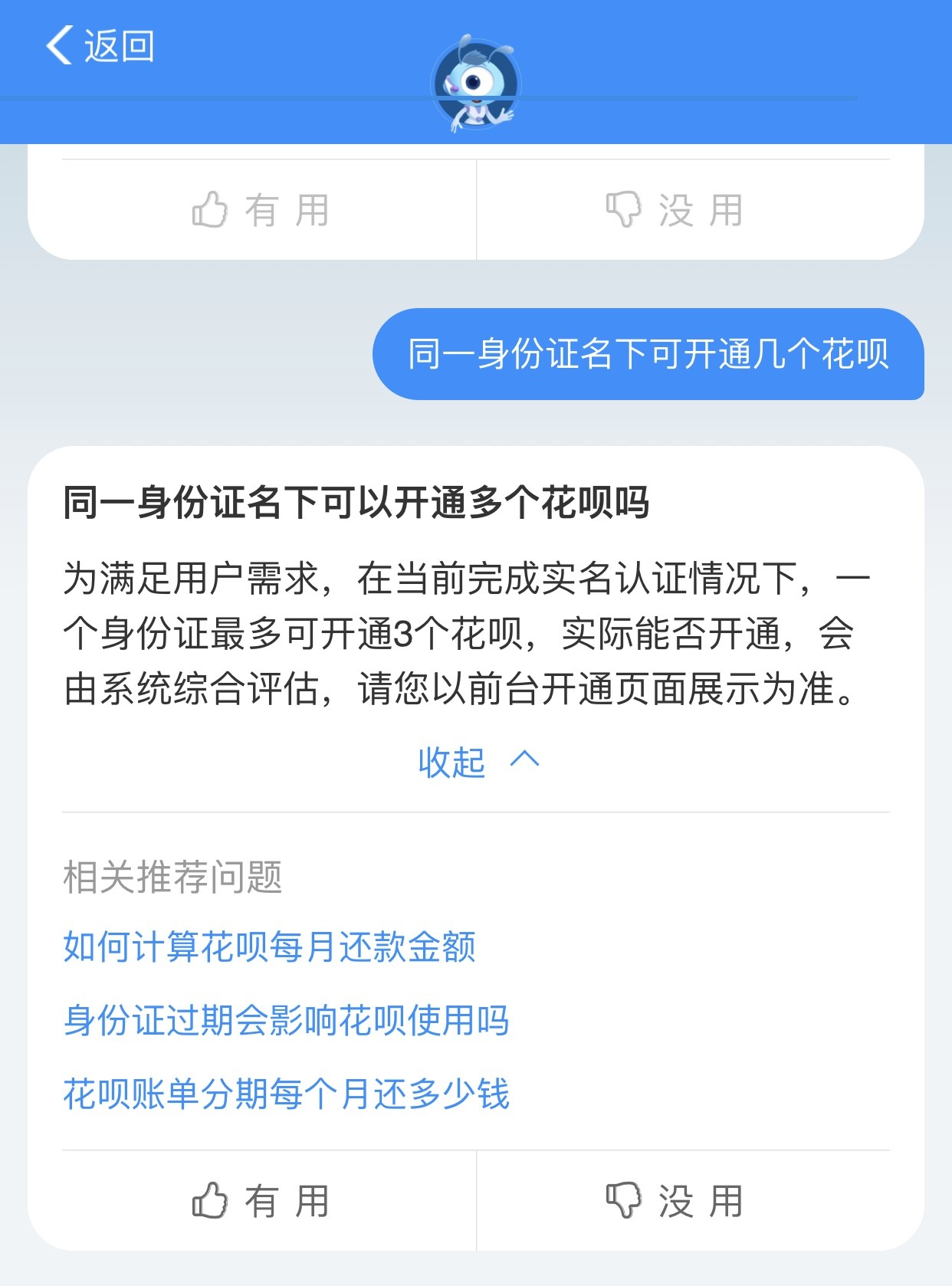

不過,值得注意的是,今年一些消費金融公司在以上三種優惠基礎上,還衍生出了一些新類型。例如,花唄支持同一人開通多賬戶。按照支付寶客服回復,“為滿足用戶需求,在當前完成實名認証情況下,一個身份証最多可開通3個花唄,實際能否開通,會由系統綜合評估,請您以前台開通頁面展示為准。”

花唄推出“支持同一人開通多賬戶”。(制圖/申佳平)

如果說優惠活動是消費者親身感受到的“福利”,那麼,商戶享受到的消費金融服務同樣也是支撐“雙11”鏈條正常運轉的重要一環。

據網商銀行近期發布的《天貓雙11小微企業貸款報告》顯示,“雙11”備戰期間,小微商戶的貸款需求旺盛,吸引消費金融平台大量投入。

據統計,自8月1日至今,網商銀行提供貸款商戶達到300萬,預計截至11月30日累計放貸將達到3000億元,同比去年增長了50%。網商銀行行長金曉龍介紹,“從8月份至今,已經為超過60%的商家提高授信額度,平均提額幅度超過60%,100%的商家獲得利息減免,累計減少利息3700萬元。”

電商“大戰”屢添消費金融“新面孔” 平台互補助力消費平權

如今,“雙11”不再只是電商平台之間爭搶市場份額的“神仙打架”,參與“戰局”的消費金融“新面孔”連年增多。越來越多的傳統銀行、消費金融公司、互聯網金融平台等多方力量紛紛入局,加強跨界合作互補,在“雙11”期間加大優惠力度,刺激用戶消費。

例如,中國建設銀行和蘇寧金融推出蘇寧支付&建行龍卡銀聯信用卡,在2019年11月8日至11月12日期間,客戶可享受分期0手續費,再享滿1000減100或滿3000減300元優惠﹔郵儲銀行信用卡支付與京東支付合作推出滿減優惠,在11月1日至11月15日期間,郵儲銀行信用卡持卡人通過京東支付—郵儲銀行信用卡支付可享受單筆訂單商品應付金額滿199減30元優惠,參與優惠的商品為京東商城實物類部分商品……

“雙11”期間,多家消費金融平台展開合作。(制圖/申佳平)

“總體上看,近些年我國消費金融行業得到了飛速發展,現已形成了以商業銀行、持牌消費金融公司、互聯網金融平台為主體的多層次消費金融服務體系,而各類主體機構的分層與互補發展,讓消費金融服務覆蓋的人群范圍越來越廣。”蘇寧金融研究院消費金融中心主任助理付一夫在接受人民網記者採訪時表示。

根據人民銀行統計,我國居民消費貸款余額已從2015年初的15.7萬億元增加到2019年9月的40.8萬億元,增幅達159.9%。

中關村互聯網金融研究院首席研究員、國家金融與發展實驗室特聘研究員董希淼提到,我國形成的多元化的消費金融服務體系,在國民經濟和社會發展中發揮了越來越重要的作用。

據國家金融與發展實驗室此前發布的《2019中國消費金融發展報告》,消費金融作為普惠金融的重要組成部分,一方面,通過釋放長尾群體的消費能力,為經濟穩增長提供了有力的支持﹔另一方面則大大促進了消費平權,將共享理念落到了實處。

在很長時間裡,我國銀行消費金融無法有效全面覆蓋所有客戶群體,尤其是35歲以下年輕人群以及三線以下城市或農村居民。而消費金融的蓬勃發展正好緩解了此類客戶金融服務獲得率低的問題。以花唄為例,經全量數據比對,花唄用戶商業銀行信用卡客戶重疊率在25%以下﹔而從借唄服務的客群來看,超70%的客戶均為就職於中小企業的普通工薪階層。

超前消費、“現金貸”危害大 消金用戶應做到“知己知彼”

“剁手一時爽,還款淚兩行。”每一年的“雙11”,不少人對於消費金融平台為自己在專屬打造的消費便利既愛又恨。

消費金融的快速發展,在一定程度上已成為居民杠杆率攀升的“罪魁禍首”之一。尤其是在互聯網環境中成長起來且“家底尚薄”的大多數“90后”“00后”,“雙11”期間的超前消費或許將使他們面臨不小的還款壓力。

按照蘇寧金融研究院10月公布的《90后人群消費趨勢研究報告》, 2018年,我國“90后”短期消費貸款超過3萬億,於佔全年短期貸款總規模的1/3。其中,錢不夠、能滿足超前消費的需求是“90”后用戶選擇使用消費金融產品的首要原因,佔比接近55%。而據富達國際與螞蟻財富聯合發布的2018年《中國養老前景調查報告》,我國新一代年輕人裡(35歲以下),56%的人暫未開始儲蓄;開始儲蓄的44%的人中,平均每月儲蓄僅1339元。

此外,隨著各類金融創新產品的涌現,消費金融的邊界被泛化,隨之而來的行業問題和風險也正在逐漸顯現。其中“現金貸”野蠻生長帶來的危害尤為突出。如“爬虫”侵犯個人隱私,以及“校園貸”中出現因“裸條”及野蠻催收而導致的大學生自殺事件屢見報端。

董希淼表示,由於“現金貸”借款門檻較低,加上平台夸大的宣傳和誘導,金融知識匱乏的弱勢群體或年輕群體容易盲目借貸,從而形成大量的次級貸款。同時,征信體系不完善以及平台之間缺乏共享機制,難以防止多頭借貸。對於很多收入較低且不穩定的借款人來說,一旦出現逾期無力償還,很可能不斷地從其他平台借款還上之前的借款,陷入惡性循環。

在這種情況下,消費金融公司打造成熟、嚴謹、完善的風控對於整個經濟社會發展顯得尤為重要。“企業應該摒棄用高利息掩蓋高風險的業務拓展思路,充分評估消費者的借款資質和信貸情況,及時跟蹤消費者的資金流向和回款情況,在做好風控的基礎上拓寬消費場景,發展消費金融業務。”融360大數據研究院李萬賦建議。

對於消費者自身來說,付一夫認為,“在選擇消費金融產品進行消費時,消費者務必要做到‘知己知彼’,即在參與消費金融活動之前,應認真閱讀相應的產品風險揭示的說明,了解互聯網消費信貸產品的特征,嘗試獲取相關行業分析報告和輿情資訊,規避被欺詐的風險。”

董希淼建議,消費者要把握好自己的實際消費能力,確保短期的大額消費不會給長期資金情況帶來壓力。同時,綜合自己的實際消費需求,避免跟風沖動購買不需要的物品。面對商家的花樣促銷,做好攻略,了解商品的日常價格,避免商家先漲價后促銷等套路。

相關閱讀:

人民觀察:理性“雙11”之一——“真優惠”還是“老套路” 購物狂歡需讓消費者買得放心

人民觀察:理性“雙十一”之二——透過“雙十一”數據單 看中國消費市場新活力

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量