五大險企“中考”:淨賺均超百億,投資增色車險褪色

上半年中國平安最賺錢,中國人壽淨利增幅居首﹔5家上市險企總投資收益均上漲,平安是“投資高手”

半年報披露,A股5大上市險企(中國人壽、中國平安、中國太保、中國人保及新華保險)迎來了高光時刻。

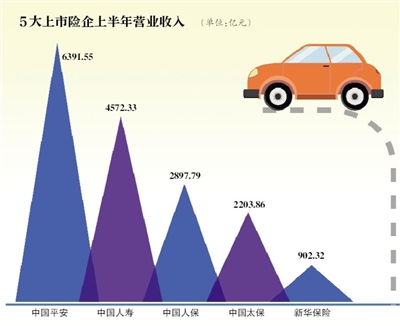

數據顯示,5家上市險企上半年總營業收入達1.7萬億元,歸母淨利潤總計也高達1775.2億元,也就是說,這些險企在今年上半年基本上每天能賺近10億元。

雖然5家公司都是上市險企,但經營側重點卻有所不同,中國平安屬於綜合經營,旗下不僅有壽險、財險,還有銀行等多個板塊。中國人壽及新華保險則隻經營壽險業務,而中國人保及中國太保則是同時經營壽險及財險業務。

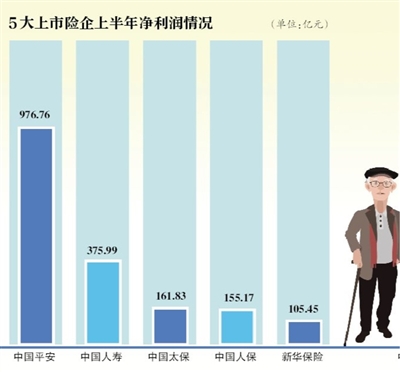

從淨利潤來看,5家上市險企上半年的淨利潤均突破百億元,其中,中國平安以976.76億元的淨利潤拔得頭籌。而從淨利潤增速來看,中國人壽的增幅排名首位,同比增128.9%,達375.99億元,其次是中國太保,淨利潤同比增幅達96.1%。新華保險淨利潤增幅也超八成,達81.8%。中國平安、中國人保上半年淨利潤增速分別達68.1%及58.9%。

上市險企上半年淨利齊漲,主要有兩大原因。一方面,受益於今年5月財政部及國稅總局聯合下發的《關於保險企業手續費及佣金支出稅前扣除政策的公告》,大大節約了險企稅費。另一方面,上半年資本市場回暖,多家上市險企的投資收益也有所提升。

投資收益

中國平安是“投資高手” 中國人壽頻頻“舉牌”

投資端表現較好,是多家上市險企上半年淨利潤大漲的主要原因之一。

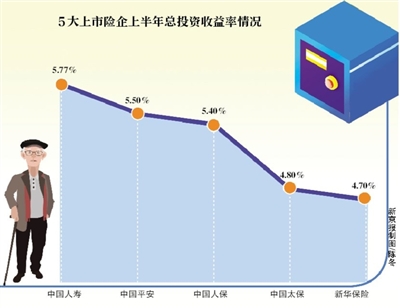

數據顯示,上半年5家上市險企總投資收益均同比有所上漲,其中,中國平安漲幅最高,達94.5%﹔其次是中國人壽,漲幅68%﹔中國太保則位居第三位,其總投資收益的同比漲幅為24.7%。中國人保及新華保險的總投資收益則分別上漲11.3%及2%。

總投資收益率方面,除了新華保險同比下降了0.1個百分點達4.7%之外,其余4家上市險企的總投資收益率均同比上漲。中國人壽上半年的總投資收益率提升了1.99個百分點,達5.77%﹔中國平安上漲了1.5個百分點,達5.5%。

新京報記者注意到,中國人壽、中國平安及中國太保的投資策略與新華保險、中國人保的投資策略產生了分化,前組的共同點是增加了股權等權益類資產的投資,而降低了債券等固收類資產的投資,而新華保險則與之相反,中國人保的投資策略又與新華保險有所不同。

今年上半年,中國人壽將債券投資的比例由去年年末的42.18%,下降至今年年中的40.92%﹔此消彼長,其股票投資的比例由去年年末的5.75%提高至年中的7.13%。

中國太保方面,截至今年6月末,公司債券投資佔總投資資產的比例為43.8%,較上年末下降了2.5個百分點。而股票和權益型基金投資佔比則達7.4%,較上年末提升了1.8個百分點。

中國平安上半年也降低了債券投資的比例,同時提高了股票的投資比例。

新華保險的操盤方向卻“反其道而行之”。上半年,新華保險的股權型金融資產投資在總投資資產中佔比則為15.8%,較上年末下降了0.8個百分點。

進入下半年,險資將如何布局投資業務?

新華保險副總裁兼首席財務官楊征在中期業績發布會上表示,壽險公司的核心資產配置仍然在固定收益類資產上。隨著經濟形勢的變化和金融市場深化改革的推進,公司將會提高階段性的、可控性的固收類資產。

中國平安首席投資執行官陳德賢在中期業績發布會上表示,未來平安的投資有六大對策,其中就包括優化大類資產,把債券這部分拉長久期﹔長期持有股票,而不是用來炒,所以平安對股票、股權的選擇,會圍繞過去的一向慣例,包括經營、利潤、增長、團隊、分紅都要滿足要求。陳德賢還表示,未來投資要開始研究新的投資領域,包括基建、不動產等,比如長租公寓、康養等行業。

事實上,在權益市場,一些上市險企近期已動作頻頻,舉牌上市公司。例如中國人壽,就已舉牌中國太保、萬達信息等多隻股票。

中國人壽副總裁趙鵬也在中期業績發布會上進行了回應,他表示,最近一些舉牌動作是公司公開市場權益投資戰略的一部分,“我們這些投資絕大部分都是作為財務投資。”趙鵬稱,未來也會持續關注包括已投資股票在內的各行業優質投資標的,不排除基於未來長期戰略的考慮,從戰略上長期投資一家企業。

中國平安也“偏愛”地產股,下半年也買入了中國金茂股份,目前已成為中國金茂的第二大股東。

不過,雖然多家上市險企提高了股票的配置比例,但整體看,險企投資股票的佔比仍低,基本上都在10%以下,有的低於5%。原因何在?

對外經貿大學保險學院教授王國軍解釋稱,保險公司在股票投資方面持謹慎的態度是對的,因為保險公司的資金運用首先要的是安全性、流動性,之后才考慮收益性,中國資本市場時有爆雷,風險太大。

壽險轉型

增員還是減員?險企發力個險 業務員“壓力大”

透過五家上市險企的半年報,可窺見其壽險業務的轉型軌跡,主要體現在各險企對個險渠道或代理人渠道增員還是減員的策略有所不同。

目前,中國人壽、新華保險主營業務便是壽險業務,中國平安、中國人保及中國太保則通過集團旗下的平安壽險、人保壽險及太保壽險來經營壽險業務。

新京報記者注意到,除了人保壽險的保費收入第一來源渠道為銀保渠道外,其余四家壽險公司的保費收入第一來源渠道都為個險渠道或代理人,因此,各家險企對個險渠道的布局也就顯得十分重要。

從業務員需增員還是減員這一舉動來看,各家險企上半年的策略就有明顯差別。其中,中國人壽、人保壽險及新華保險主要以增員為主,而太保壽險、平安壽險則出現減員的情況。

截至今年上半年,中國人壽的個險銷售隊伍達157.3萬人,較2018年底增長9.3%﹔人保壽險則有25.07萬營銷員,較去年年末的24.56萬人的規模有所上升﹔新華保險的個險規模人力達38.6萬人,同比增長15.5%,隊伍規模達到歷史新高,但其月均人均綜合產能僅有4472元,同比下降了13.8%。

新華保險副總裁李源近期在業績發布會上回應稱,過去公司營銷員隊伍建設追求質而非量,合格率、人均產能等都排在市場前列。但今年上半年,公司調整了戰略,追求隊伍的快速發展,因此出現了逆行業趨勢的情況。

與上述三家不同,太保壽險上半年代理人隊伍月均人力在下降,同比下降11%達79.6萬人,但其月人均首年保險業務收入達5887元,同比增長5%。

2019年上半年,平安壽險通過AI技術等措施加強了增員入口的管控、嚴格執行考核清退機制,同時也加快推進增員、培訓、客戶開拓等環節的科技應用,截至2019年6月末,公司代理人規模達128.6萬,較年初下降9.3%。但代理人的產能並未下降,上半年,代理人人均新業務價值同比增長了8.5%。

無論是增員還是減員,上半年多家險企的個險渠道業務量都有所增長,例如新華保險及中國人壽的個險渠道保費收入漲幅分別達9.7%、6.7%﹔人保壽險個人保險渠道的保費收入更是同比上漲了33.7%。

一位資深保險業人士分析稱,雖然5家壽險公司在業務員增員或減員的策略上有所不同,但最終都殊途同歸,在壽險行業進入深度轉型階段,個險渠道已經成為各家險企發力轉型的主力渠道,因此,促使代理人增質提量也成為不少險企后續發展一大方向。只是由於轉型步伐不同,有的險企在上半年選擇了增量,而有的險企則選擇了增質。

“保險公司轉型之后,可能對所有險企的業務員影響都挺大的,主要體現為業務員流動性更大了。”一家險企分公司業務員王猛(化名)告訴新京報記者,“我們公司基本上每周都在招聘,每周都開2、3場招聘會,但是以前,我們都是隔幾個月才會集中招聘。”

“保險業務員是沒有底薪的,以前賣分紅險、萬能險比較多,所以開專享會也比較多,大家容易簽單,收入高一些,現在賣保障型產品,對個人展業能力有很高要求,而且市場競爭也越來越激烈,很多業務員可能就堅持不下來了。”王猛說,“現在業務員壓力也很大,公司要求我們每個月都開單,特別是主管這些級別的,如果說5號或10號之前沒開單,那他的管理收入可能要減半,如果月底再不開單,可能管理津貼就被扣光了。”

財險調整

險企“突圍”非車險 有車險業務員稱已轉型做非車險

中國平安、中國人保及中國太保旗下的“財險老三家”——平安產險、人保財險及太保產險上半年也交出了亮眼的成績,保險業務收入均有所上漲。人保財險淨利潤同比上漲了43.7%。平安產險、太保產險的淨利潤更是分別達100.8%及111.1%。

值得關注的是,上半年我國汽車消費不振,也影響了財險公司車險業務的增長。中汽協公布的數據顯示,1-6月,我國汽車產銷分別為1213.2萬輛和1232.3萬輛,同比分別下降13.7%和12.4%。這三家財險公司上半年的車險業務收入同比增速均已放緩至個位數。

其中,人保財險的車險業務收入增速僅有4.1%﹔太保產險的車險業務收入增速5.2%,平安產險達9%。

在此情況下,三家財險公司不約而同選擇了深耕非車險業務,上半年非車險業務則成為了財險公司業績增長的主要拉動力之一。

例如太保產險,其非機動車輛險的業務收入增速高達31.4%,其中,農業險業務收入的增速為48.3%,健康險的業務收入增速更是達73.3%﹔平安產險的意外及健康保險原保險保費收入同比也上漲了四成。

人保財險上半年非車險保險業務收入達1085.5億元,保費佔比提升至46%,增量保費收入貢獻度達83.7%。其中,信用保証險業務收入同比增速達115.3%,意外傷害及健康險的業務收入同比增速達41%,而責任險的業務收入增速則達32.5%。

人保財險總裁謝一群在半年業績發布會上表示:“非車險比例達到46%,這個趨勢會隨著深化改革,進一步提高。車險業務方面,由於新車銷售量下降,其業務量有所下降,而非車險領域發展空間非常大。”

國務院發展研究中心金融研究所保險研究室副主任朱俊生對新京報記者表示,“不僅是人保、平安這種大財險公司重點發展非車險業務,小財險公司也是這樣的,今年上半年,車險業務佔比首次低於60%,非車險業務佔比則首次超過40%。而大財險公司在非車險業務上,因為有品牌、人才積累、過去經營經驗等多方面優勢,它們的非車險業務佔比上更高一些。

朱俊生認為,當整個業務結構發生改變,非車險佔比超過40%時,業務風險點也會發生一些變化。比如說,目前行業平均的自留保費佔比超過80%,也就是說,保險公司有大量的自留風險,而有一些非車險業務隻要一單出險,損失及影響就挺大的,所以這時就需要去風險分散,尋求再保,自留保費的比例需要與自身資本承擔風險的能力相匹配,要不然這部分業務可能就會產生風險。

謝一群在中國人保業績發布會上也坦言,從成熟市場來看,非車險佔比為60%,車險佔比為40%,因為車險對專業和能力的要求會低一些,而非車險發展更加依賴於對風險的識別評估等專業能力。隨著科技的發展,風險因素會更多,此外還有政策風險、信任風險等,所以對風險識別要求、定價能力要求更高,這方面更要求公司提高專業隊伍能力建設,對系統和對科技的要求也會更多。

“目前我們公司的北分基本上沒有純做車險業務的業務員了,之前那些純做車險業務的營業部要麼被砍掉,要麼就轉型做非車險業務了。”一家中型財險公司北分業務員今年上半年對新京報記者稱,現在非車個人業務是主要方向,這類保險的佣金大概在三成左右。不過,非車險業務比車險業務更專業一些,很多做車險的業務員可能在知識結構上有點欠缺,但是公司層面會直接下達任務,把非車業務往下推(業務員也隻能去完成了)。

行業怪象

手續費及佣金下降 不規范可能仍然存在

值得一提的是,財險公司的手續費及佣金支出維持高位一直飽受“詬病”,甚至已成為行業頑疾。

但今年上半年,財險老三家的手續費及佣金支出均有所下降。人保財險的手續費及佣金支出同比下降了26.5%,其中機動車輛險的手續費及佣金支出同比下降了40%﹔太保產險上半年的手續費及佣金支出同比下降了31.7%,其中,機動車輛險的手續費及佣金支出同比降幅達41.8%﹔平安產險上半年的手續費及佣金支出同比則降低了26.2%,下降的部分也主要集中在車險業務上。

關於手續費及佣金支出下降的原因,中國太保在半年報中解釋稱,公司嚴格執行監管報行一致的要求﹔中國人保表示,2019年上半年,財產保險領域監管改革深入推進,市場理性持續增強,商車費改持續推進。

總體來看,各財險公司的車險手續費及佣金支出下降或與去年監管發布並實施的《關於商業車險費率監管有關要求的通知》(簡稱“57號文”)有關,該通知稱,各財產保險公司應報送手續費的取值范圍和使用規則,其中手續費包括向保險中介機構和個人代理人(營銷員)支付的所有費用,包括手續費、服務費、推廣費、薪酬、績效、獎金、佣金等。57號文的核心要求是財險公司應報行合一(即險企報給銀保監會的手續費用須與實際使用的費用保持一致)。

不過,一位保險學者馮西(化名)分析稱,車險市場的價格競爭從某種程度上可以說是車險手續費的競爭,然而,監管機構為了避免保險公司為爭取業務而採取惡意手續費的競爭,對於車險手續費一直是有上限限制的。由此,也產生了通過其他方式向渠道支付手續費的問題,“報行合一”正是為此而出的政策。

“但通過中報,我們也可以看出,雖然顯示手續費及佣金下降了不少,但幾家公司的綜合費用率幾乎沒有較大變化,即使下降,也很小,與手續費的下降不成比例。由此可以看出,車險市場的手續費及佣金支出不規范問題可能仍然存在。”馮西分析稱。

半年報顯示,雖然手續費及佣金支出有所下降,但人保財險及平安產險上半年的綜合成本率都還在上漲,其中,人保財險綜合成本率為97.6%,上漲了1.3個百分點,而平安產險的綜合成本率上升0.8個百分點,達96.6%,隻有太保產險上半年綜合成本率下降了0.1個百分點,達98.6%。

■ 延伸

保險股大漲 跑贏大盤

多隻保險股今年以來的漲幅遠超大盤。截至9月3日,中國人保、中國平安股價的年內漲幅均超50%,分別達60.22%及59.57%,中國人壽、中國太保及新華保險的年內漲幅則分別達42.39%、35.87%及19.89%。而同期,上証指數的漲幅為17.49%。

中信建投証券研報觀點認為,出現這樣的情況是多方面因素共振的結果:一是由於保險股自身的貝塔屬性,復盤歷史上大盤表現良好時保險股易跑出相對收益﹔二是基本面邊際改善帶來的估值修復,2018年經歷了估值底部后,保險行業負債端、投資端均迎來改善﹔三是政策面利好帶來的催化效應,鼓勵險資增加權益投資、放開手續費稅前抵扣比例等,均為保險行業的估值提升奠定基礎。

恆豐泰石董事總經理韓瑋表示,一方面,由於股市的回暖保險公司的投資收益普遍改善很大﹔另一方面,由於保險行業佣金和手續費稅前扣除限額提升也有利於提振保險公司上半年的業績,保險行業股票價格今年以來大幅上升是與企業上半年淨利潤的增長高度相關。“目前多數保險股價格不高,長期持有相信依然會獲得較好的回報。”萬聯証券研報觀點認為,考慮到保險行業長期成長性較好,保險股估值有望繼續提升,維持保險行業“強於大市”評級。

(潘亦純 陳鵬)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量