科創板首批股票22日上市交易 個人如何參與投資?

中新網北京7月22日電 (記者 邱宇)僅僅歷時259天!自2018年11月5日宣布設立后,2019年7月22日科創板首批25家公司挂牌上市,即科創板股票可以正式買賣了。

科創板股票交易規則與A股現行規則有很大不同。由於前五個交易日沒有漲跌幅限制,盤中股價將如何波動頗受關注。那麼,個人投資者如何參與科創板?需要注意哪些問題呢?

資料圖:成都某証券營業部內股民在關注大盤走勢。 中新社記者 張浪 攝

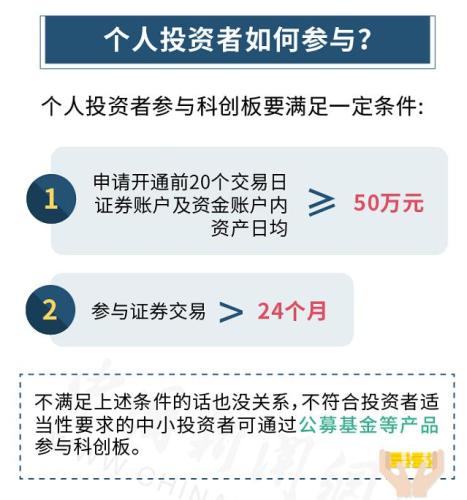

個人投資者如何參與?

個人投資者如果想參與科創板股票交易,是有一定門檻的,需要符合下列條件:

申請權限開通前20個交易日証券賬戶及資金賬戶內的資產日均不低於人民幣50萬元(不包括該投資者通過融資融券融入的資金和証券)﹔參與証券交易24個月以上。

也就是說,不僅要有兩年的証券交易經驗,賬戶裡還要有至少50萬元。上海証券交易所有關負責人6月底曾表示,目前符合適當性要求的投資者戶數約有320萬戶。

不滿足上述條件的話也沒關系,上海証券交易所表示,不符合投資者適當性要求的中小投資者可以通過公募基金等產品參與科創板。

目前,博時基金、銀華基金、大成基金、中歐基金、財通基金、中金基金等基金公司均推出了科創板相關主題基金。

文字:邱宇 制圖:倪雯冰

個人如何參與打新?

打新即投資者用資金參與新股申購,如果中簽的話,就買到了即將上市的股票,主要有網上和網下兩個渠道。

由於網下申購對象不包括個人投資者,因此,對於普通個人投資者來說,隻能通過網上申購參與打新。

要想進行網上申購,第一步是需要開通科創板交易權限,即滿足上面所說的幾個條件。

第二步是要符合關於持有市值的要求,也就是參與科創板新股申購的個人投資者持有上海市場非限售A股股份和非限售存托憑証總市值在1萬元以上(含1萬元)。

舉個例子,你股票賬戶裡買有超過1萬元的浦發銀行(股票代碼:600000.SH )股票,同時符合參與科創板的上述條件后,則可參與科創板新股打新。因為股票代碼601和600開頭的才是上交所的股票。而000開頭的為深交所主板股票﹔002開頭的為深交所中小板股票,300開頭的是深交所創業板股票。

此外,還有一種方式,可以投資銀行理財和基金參與打新。如,目前中行、招行、郵政儲蓄銀行等銀行推出的科創板主題銀行理財產品,主要以投資打新基金間接參與科創板打新。

資料圖:海口某証券營業部的股民關注大盤走勢。 中新社記者 駱雲飛 攝

新股“買到即是賺到”嗎?

很多人認為新股買到即是賺到,就像中彩票一樣。數據顯示,參與網上打新的投資者人數已經突破310萬。這意味著,幾乎所有開通科創板交易權限的個人投資者都參與了打新。

事實上,科創板的新股並不便宜。

市盈率(PE)是股票價格除以每股收益的比率,是最常用來評估股價水平是否合理的指標之一。一般而言,市盈率越高,代表股票的價值越被高估。

科創板股票的發行價取消了23倍市盈率上限,所以平均市盈率明顯超過A股整體水平。

據太平洋証券研報統計,25家企業的市盈率在18.86-170.75倍之間,均值為49.16倍,中位數42.14倍。

其中,市盈率最高的為中微公司,170.75倍﹔最低的為中國通號,18.8倍。中國通號、沃爾德、天宜上佳、航天宏圖4家發行市盈率低於行業水平,其余21家全部高於行業估值。

科創板首批25家上市公司IPO數據概覽。制表:程春雨

從發行價格來看,根據Wind數據,科創板首批上市的25隻新股平均發行價格為29.20元/股。截至7月15日,在今年發行的87隻A股新股中,發行價格超過29.20元/股的僅21隻。

另外,中簽率方面,首批25隻科創板新股平均中簽率近0.06%,高於A股整體水平。

交易要注意哪些問題?

科創板的交易規則與A股的現行規則不太一樣。

首先是漲跌幅,科創板股票上市后的前5個交易日不設漲跌幅限制,從第六個交易日開始設置20%漲跌幅限制。

前5個交易日,科創板還設置了臨時停牌制度,當盤中股價較開盤價上漲或下跌幅度首次達到30%、60%時,都分別進行一次臨時停牌。

對此,有市場分析人士提醒,不設漲跌幅,那麼投資者買入后被“挂在高空”的可能性很大﹔20%的漲跌幅限制比10%的A股現行限制大了一倍,交易風險更高。

其次,科創板的單筆申報股數與目前A股的100股不同,其起步數為200股。並且,每筆申報隻要超過了200股,就可以以1股為單位遞增,比如可以購買201股、202股。

最后需要注意的是,科創板沒有引入T+0交易制度,仍然採用T+1。T+1是指當日買入的股票不能當天賣,要到下一個交易日才能賣出。

中國証監會相關負責人此前表示,現階段,中國資本市場仍不成熟,投資者結構中中小散戶的佔比較大,單邊市的特征未發生根本改變,市場監控監測手段仍不夠充足。科創板從維護市場穩定運行和保護中小投資者的利益出發,暫未引入T+0的交易制度。

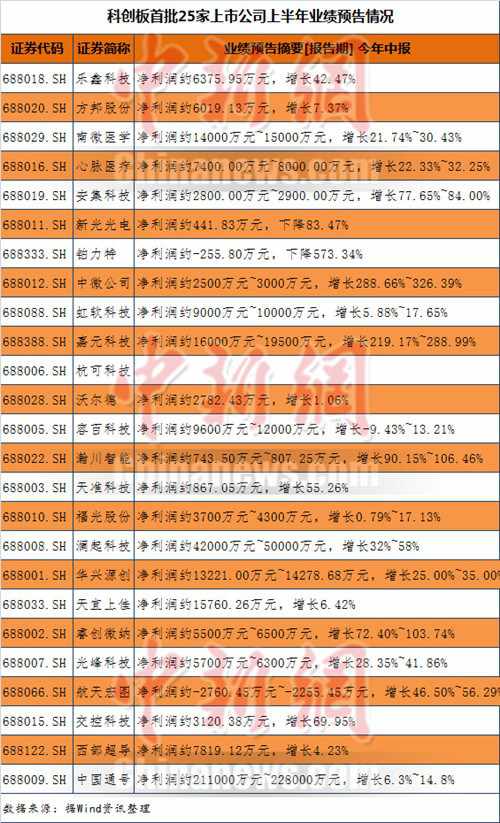

科創板首批25家上市公司上半年業績預告情況。制表:程春雨

對A股主板走勢有什麼影響?

安信証券指出,假設科創板交易首日絕大部分公司換手率達到89%,預計科創板首日成交額約為313.94億元(假設交易均價超過發行價35%),那麼科創板將佔兩市總成交額約6.56%,流動性沖擊不大。

華泰証券分析稱,科創板對A股主板等流動性的影響主要有兩方面,底倉引流效應和分流效應。

一方面,科創板增加股票供給,對A股現有板塊的交易量形成一定的分流壓力,分別在發行和上市交易兩個階段﹔另一方面,參與申購科創板新股需要A股底倉市值,有望增加現有板塊配置資金。

關於“對A股現有板塊的分流壓力”,廣發証券認為,綜合機制、體量方面因素考慮,科創板帶來的分流效應有限可控。

從機制來看,創業板開板打新採用新股申購預先繳款,首批凍結申購資金規模達萬億元,而科創板打新僅採用市值配售方式,分流效應大大弱化﹔從體量來看,2019年科創板融資規模預計在800億元至900億元,節奏整體可控。

証監會副主席李超此前表示,科創板有嚴格的相應標准和相應程序,不是說隨便誰想上市就可以上市。同時科創板注重市場機制,市場機制就包括了市場的約束,隻要市場各方,包括中介機構、發行人、投資者等,也包括監管部門在內,各方歸位盡責,相信科創板不會出現大水漫灌的局面。(完)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量