想貸款就要交出通訊錄

多數金融借貸APP未遵循“最少夠用”原則

人民網北京7月2日電 (申佳平)想貸款就要乖乖交出通訊錄?金融借貸APP讀取通訊錄的行為合法合規嗎?

日前,全國信息安全標准化技術委員會發布《網絡安全實踐指南——移動互聯網應用基本業務功能必要信息規范》(下稱《規范》),為移動互聯網應用收集個人信息提供指引。

《規范》指出,移動互聯網應用在收集個人信息時應遵循最少夠用原則,金融借貸APP可收集兩位常用聯系人的聯系方式,僅用於金融機構在借貸人逾期不還款時進行催款,應允許用戶在金融借貸應用中手動輸入緊急聯系人信息,而不應強制讀取用戶的通訊錄。

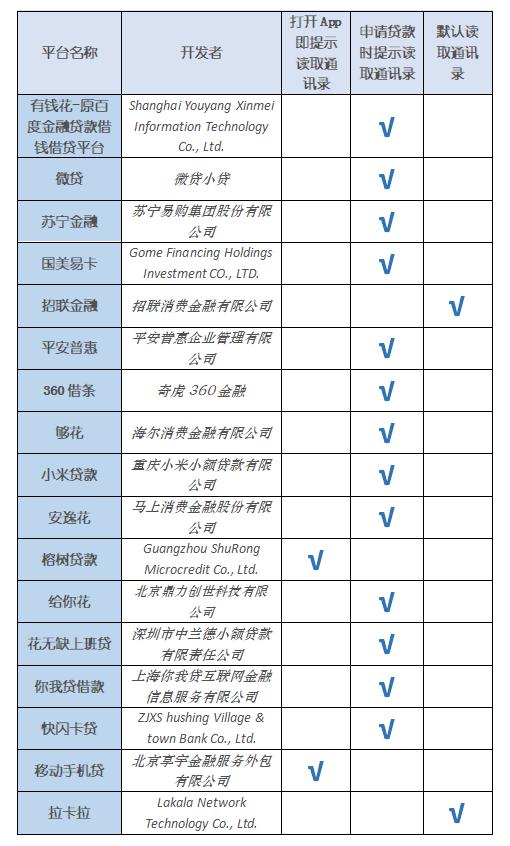

但人民網記者近日隨機抽查手機應用商城中排名靠前的多個金融借貸APP發現,不少APP在借款前或借款過程中需用戶允許“讀取通訊錄”,否則無法進行下一步借款流程,還有APP在無任何請求狀態下,即默認讀取借款人的通訊錄。

多個金融借貸APP“強讀”用戶通訊錄

記者在抽查過程中發現,多數款金融借貸APP都存在不同程度的以不同的形式要求讀取用戶通訊錄的現象,主要分為三類:

一類是用戶下載APP后首次打開時,頁面即出現類似“請允許訪問通訊錄”的操作框,否則無法進行下一步操作。如移動手機貸、榕樹貸款等﹔

還有一類是在用戶申請貸款過程中,出現相關提示,如提請用戶允許APP訪問其通訊錄,否則無法進行后續借貸操作等。此種情況較為普遍,包括原百度金融信貸服務品牌有錢花、蘇寧金融任性貸、國美易卡、小米貸款、海爾消費金融的夠花、360借條等﹔

再有一類則是在用戶點擊輸入緊急聯系人信息時,在未收到明確提示的情況下,APP默認打開其通訊錄。此類APP包括拉卡拉、招聯金融等。值得注意的是,打開招聯金融APP后,借款人雖然可看到“用戶隱私保護提示”,但其內容並未就讀取用戶通訊錄單獨進行明確解釋或征求意見。

多款金融借貸APP均以不同形式要求訪問用戶個人通訊錄。(制圖/申佳平)

《規范》明確指出,移動互聯網應用在收集個人信息時應遵循最少夠用原則,不收集與其提供的服務無關的個人信息,不申請打開可收集無關個人信息的權限。

具體到金融借貸APP,《規范》強調,“賬號信息”、“身份信息”、“手機號碼”、 “銀行賬戶信息”、“個人征信信息”、“緊急聯系人信息”、“借貸交易記錄”等7項為金融借貸APP可收集的必要信息。其中,“緊急聯系人信息”即用戶的兩個常用聯系人的聯系信息,僅供金融機構用於在借款人未能償還貸款時進行催款,且應允許用戶在金融借貸應用中手動輸入緊急聯系人信息,而不應強制允許讀取用戶的通訊錄。

對於以上做法,行業律師崔咪指出,前兩類操作模式比較常見,也是APP認為已獲取用戶同意的重要方式。該類操作在APP內置合同中一般也有用戶的承諾條款,承諾同意APP獲取通訊錄。這種方式,一般不認為是“強制”,但不意味著就完全合法﹔而第三種做法則涉嫌竊取他人隱私信息,違法特征明顯。

個人通訊錄或已成暴力催收“殺手锏”“精神匕首”

《規范》強調,移動互聯網應用在收集個人信息時應遵循目的明確原則,即向用戶明示收集使用個人信息的目的、方式和范圍,收集的個人信息及申請的權限應具有合法、正當、必要、明確的收集使用目的和業務功能。

記者在調查時發現,這些平台宣稱讀取用戶通訊錄的目的不盡相同。大多數APP將其歸結為風控和貸后管理。例如,榕樹貸款平台隱私中明確寫到,“為進行風險評估,我們可能獲取您的通訊錄信息、通信記錄往來信息、位置信息……平台合作方可能將前述信息用於風控、貸款、貸后管理等風控相關服務。”

有的金融借貸APP將“讀取通訊錄”與授信額度挂鉤。例如給你花APP稱,“為獲取更高授信額度,‘給你花’需要訪問您的通訊錄。”

還有的APP則表示“讀取通訊錄”是出於提高用戶體驗。如小米貸款在訪問通訊錄的提示頁面上寫道“為方便填寫聯系人信息,請允許小米貸款訪問您的通訊錄。”

而在許多借款人看來,金融借貸APP要求“讀取用戶通訊錄”的真正目的是將通訊錄用作催收的“殺手锏”——一旦借款人逾期無法還款,貸款平台就會通過“爆通訊錄”的方式進行騷擾、威脅甚至辱罵借款人及其通訊錄中的親朋好友。本該屬於借款人隱私的手機通訊錄,已成為某些APP暴力催收的“精神匕首”。

借款人菲菲說,“逾期9天被爆打通訊錄,騷擾朋友,威脅家人,侵犯個人隱私,工作也丟了,我該怎麼辦?”﹔

借款人阿力說,“714網貸原來不只是爆通訊錄這麼簡單,而是通訊錄背后的強大精神壓力。面子=壓力,它們也就是為什麼要爆通訊錄的原因。如果沒有效果他們會P圖發短信到通訊錄進一步施壓,造成連鎖反應。它比賭博更可怕。”

另外,記者發現,中國互聯網金融舉報信息平台已經明確地把“不良催收”“侵犯個人隱私”作為現金貸業務的默認投訴選項之一。

中國互聯網金融舉報信息平台關於現金貸業務的舉報信息登記表。(制圖/申佳平)

中國銀行法學研究會理事肖颯告訴記者,“手機通訊錄中的信息,若僅供自己聯絡,是法律允許的,但如果出售或者提供給手機號使用人之外的其他人,則涉嫌構成侵犯公民信息行為。”

“某些平台辯稱取得用戶的通訊錄,目的是為了大數據風控等,雖然其目的合法,但也並不能掩蓋其手段違法。”肖颯表示。

保護維護借款人個人信息安全仍有提升空間前景可期

近年來,我國不斷加強對互聯網應用中個人信息的保護,其中針對金融類APP出台了多項規定。

2017年12月1日,互聯網金融風險專項整治、P2P網貸風險專項整治工作領導小組辦公室下發《關於規范整頓“現金貸”業務的通知》,強調“各類機構應當加強客戶信息安全保護,不得以“大數據”為名竊取、濫用客戶隱私信息,不得非法買賣或泄露客戶信息。”今年年初,中央網信辦、工信部、公安部、市場監管總局四部門決定自今年1月至12月,在全國范圍組織開展APP違法違規收集使用個人信息專項治理。

崔咪表示,“近年來,不管是通過行政法律規范,還是刑事司法解釋,我國對公民信息保護的力度逐步加大。前些時日,《密碼法》更是引發熱議。未來金融借貸APP讀取通訊錄的行為勢必將得到規制,並逐步向規范性發展。”

中國人民大學重陽金融研究院副院長董希淼也表示,“市場上合規性較差、野蠻生長的平台將會慢慢被淘汰,而那些內部合規、風控處理地較好的平台則將在獲得資質后迎來更好地發展,良幣驅除劣幣,市場的‘馬太效應’將會更加突出,整個金融借貸生態也會越來越健康。”

對於平台自身,肖颯強調,金融借貸APP在收集數據時,應明確收集用戶信息的時間節點,即當用戶知悉收集使用規則並明確同意后。“可以預見,征求用戶明確同意的彈框或按鈕很可能會出現在下載APP剛剛完成的時刻,此時,為了客戶體驗,產品經理往往會壓縮‘閱讀時間’,但從‘格式條款’的角度理解,我們建議盡量延長‘閱讀時間’,給大家一個標准,不要低於一般網民的閱讀速度和用時。”

不過,董希淼也指出,“目前,不少金融借貸APP在信息安全、客戶隱私保護以及信息獲取方面都或多或少存在不規范甚至是違法行為。要改善這種情況,除了借款人加強自我保護意識之外,還應該做好‘源頭整治’”,即加強多方監管,加大對金融借貸平台違法、違規行為的打擊力度,提高不良平台違法成本,減少侵犯借款人權益的行為。”

(文中借款人菲菲、阿力均為化名。)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量