“大V”出沒,有的一個月簽單10萬保費

哪裡有流量,哪裡就有保險銷售。在短視頻爆發期,抖音、快手等平台也逐步成為保險公司、保險經紀公司及保險代理人產品推薦的“兵家必爭之地”。

據保險媒體慧保天下不完全統計,截至今年6月5日,在抖音、快手、西瓜及火山上發布保險內容的小視頻創作者500多個,其中粉絲數量超過5萬的創作者有36個,累計粉絲超3600萬,發布超過6000個短視頻,累計播放量超3200億次。

在短視頻爆發的紅利期,坐擁百萬粉絲的保險短視頻“大V”已經出現,有“大V”稱,一個月能簽單10萬保費。不過對於保險短視頻制作者所宣傳的保險理念或比對的保險產品,短視頻評論中也有不少質疑的聲音。有短視頻觀眾稱,任何產品都是精算師算出來的,每家都有優勢,也有其劣勢,正確地向消費者展示,由他們進行選擇。

坐擁百萬粉絲的保險短視頻“大V”已現

過去一年,短視頻行業迎來發展的“黃金期”,中國網絡視聽節目服務協會發布的《2019中國網絡視聽發展研究報告》顯示,2018年短視頻在用戶日均使用時長上也首次反超了長視頻。

短視頻時代來襲,坐擁數十萬甚至上百萬粉絲的保險類短視頻“大V”已經出現。

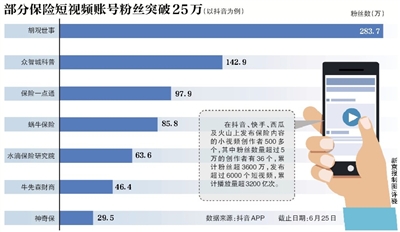

以抖音為例,保險類短視頻號中的胡觀世事目前(截至6月25日)粉絲高達283.7萬、眾智城科普的粉絲也超百萬,達142.9萬。此外,小島說保險、神奇保、牛先森財商、水滴保險研究院等多個短視頻賬號目前的粉絲數也在25萬以上。

他們很多是內容創業者。“做對觀看者有用的內容”似乎是這些賬號能夠成為“大V”的主要原因之一。

胡觀世事目前發布的短視頻內容,主要包括“重疾險怎麼買最便宜”、“剛出生的孩子應該買什麼保險”等。該賬號的主創及主要出鏡者是中國科學院大學副教授,清華大學公共管理學院就業與社會保障研究中心副主任胡乃軍,他在接受新京報記者採訪時介紹稱:“這個賬號其實是在2018年11月末才開通運作的。當時目的很簡單,就是希望能讓我們的收聽者少走彎路,買到最適合自己的保險。”

胡乃軍認為,胡觀世事之所以半年內能吸引200多萬粉絲,主要是因為之前能夠站在第三方角度去解讀保險的內容太少了,我們的心態就很平和,就是站在公眾需求角度,分析什麼樣的產品比較適合他們﹔其次,我盡量不那麼學術,比較接地氣,用平實的語言來做這個節目,這是我們堅持的一個道路。

“我覺得微信、微博的紅利期已經過去了,短視頻的紅利期還在,但抓住也不容易,特別要注意內容建設,真正從用戶角度出發,聊他們關心的話題,幫他們解決實際的困惑和問題,讓他們聽完你的節目后有所幫助和收獲,這可能是我們還能吸引一點粉絲的原因。”

保險抖音號“眾智城科普”的內容也大概是這個類型,其發布的內容有“孩子的重疾險怎麼買最劃算”、“年收入8萬家庭如何買對保險?”等,該抖音號也是去年11月份才開通,目前粉絲也超百萬。

該賬號運營者、唯一出鏡者“二姐聊保障”在接受新京報記者採訪時也稱:“當時就是想說點保險方面有用的知識,畢竟現在保險市場很亂,普通人在投保時容易被忽悠,或者買錯保險,初衷其實挺簡單的。”

“這個賬號之所以這麼熱鬧,說明大家確實需要這類科普,目前市場上,站在普通用戶角度,為他們出發去考慮的保險方面的實用干貨還是很少的,但普通家庭還是需要通過保險去轉移風險,有購買保險的需求。”二姐聊保障稱。

不過,胡乃軍認為,短視頻有自身優勢,老人、小孩、男女都比較適宜,傳播速度快,傳播范圍廣。“但我也承認,線上講商業保險更多是簡單的、基本的分析,你要想跟客戶深入地分析,還是需要線下或通過電話聯系。”

抖音成重要引流渠道,有“大V”稱一個月能簽單10萬保費

哪裡有流量,哪裡就有保險銷售。短視頻時代來襲,一些保險代理人也就順勢而為,試圖通過保險短視頻獲得更多的客戶。但其實這並不容易,一位中大型壽險公司保險營銷員王猛對新京報記者坦言:“我們又不是明星,在短視頻上要吸引粉絲不容易,要把粉絲轉換成客戶就更不容易了。”

一位同為保險代理人的“抖音達人”吳怡(化名)也告訴新京報記者:“我平時很喜歡刷抖音,但是我的賬號裡關於保險的內容只是我分享眾多內容中的一部分,我不會頻繁刷屏保險相關內容,但是確實玩抖音的保險客戶蠻多的,其實就跟朋友圈一樣,相當於多了一個自我營銷的渠道吧。”

雖然對於“短視頻能否為其保險業務進行引流、引流情況如何?”這一問題,保險短視頻“大V”未直面回復,但記者注意到,不少粉絲量較大的保險短視頻賬號下,關於“我想咨詢現在給孩子買的保險,怎麼聯系您?”、“我想給18歲的女兒買重疾險和住院醫療險,麻煩推薦一下”之類的留言非常多,由此來看,保險短視頻營銷確實能吸引不少關注保險、有保險需求的客戶,這也就為保險營銷員提高其業績奠定了源源不斷的客戶基礎。

從同為保險抖音號“大V”的保通姐,在4月份的一節短視頻營銷課,或許可以窺視短視頻引流保險客戶的實際效果,她坦言:“開了抖音號,通過半年的運作發保險內容視頻,做到了70多萬的粉絲,每次用戶留言從幾十到幾千條,甚至上萬條不等,前來咨詢保險加微信的用戶每天有幾十人,大小保單每天都有簽單。上個月通過抖音客源成交的壽險保費將近10萬元,短期險都不包含在裡面。”

如何獲取客戶,對於保險代理人展業而言,應該是最關鍵也是最頭疼的環節。據悉,保險營銷員傳統獲客方式,一般包括親人朋友介紹、陌生拜訪、開產品說明會,后來普及微信、公眾號之后,不少代理人又開始從這個渠道進行獲客。

二姐聊保障也對記者表示,傳統的保險營銷,比如登門拜訪、送禮或者天天在微信上送早安晚安的,其實大都是奔著成單的角度出發,是銷售思維導向,推銷的往往是一些高品牌溢價的產品,這類產品性價比一般,而且銷售的時候容易出現誤導。“而通過短視頻傳遞保險知識,能夠讓普通人看得懂,知道怎麼選保險。短視頻增加了信息傳遞的效率,也打破了原來的信息不對稱。”

短視頻中所推薦的金融產品靠譜嗎?

有不少觀看者對保險短視頻中所傳遞的買保險的一些經驗及提及的產品產生質疑。例如有網友在評論一條主要介紹一種帶有身故保障的重疾險時,就表示:“××產品裡面輕度重疾3次賠付、惡性腫瘤3次賠付,輕度重疾賠付后重疾和身價同時上漲,你怎麼不好好介紹一下?”也有網友在一條保險產品比對的短視頻中,評論稱“產品比對固然是好,但是任何產品都是精算師算出來的,每家都有優勢,也有其劣勢,正確地向消費者展示,由他們進行選擇。”

此外,短視頻平台本身並不具備保險銷售的資質,因此,為了不觸及監管紅線,雖然很多賬號都通過短視頻的方式進行引流、增粉,但消費者往往並不能直接通過短視頻賬號、短視頻平台進行投保。

所以,不少保險代理人會通過短視頻引流,再將有購買保險意向的評論者引流到微信中,該潛在客戶進行進一步的產品咨詢和溝通,該客戶產生購買意願后,最終才會有銷售行為的發生,因此,買賣雙方的銷售行為實際上並不受短視頻平台的審核或控制。因此,也有業內人士對新京報記者表示:“保險消費者若要購買保險,保險短視頻發布的相關內容隻能作為參考,真正到買保險的時候,還是需要認真細致地看條款,知道什麼能保、什麼不能保,在投保時也要認真履行如實告知的義務。”

保險公司、保險中介等都已入局,內容如何把握尺度是難點

為了抓住短視頻行業的流量紅利,不少保險公司、保險中介甚至保險代理人也積極投身其中。以抖音為例,新京報記者注意到,目前已有友邦保險、華夏保險、中煤保險等多家保險公司開設了抖音賬號,保險中介方面,慧擇保險網、大童保險、小雨傘保險等規模較大的保險中介機構在抖音上均已開設賬號。

多位保險公司品牌運營人員都對新京報記者坦承,雖然在短視頻賬號運營的前期,大多數險企會發布一些公司自身的動態和風採之類的偏形象宣傳性質的短視頻,但后期肯定還是會與公司營銷相結合,為營銷助力。

一位保險中介公司品牌運營人員王倩(化名)對記者坦言,之所以要抖音號,初期定位在品牌曝光,希望能有更多的人了解他們公司,輸出品牌價值觀。“在內容的選擇上,我們會注重通過有趣的形式輸出干貨,不怕評論自由,既然已經進入了一個開放的平台,那麼就要有這個心理准備,要包容、要幽默。”

另一位保險中介公司品牌運營人員王奔(化名)則對記者表示,開設抖音賬號,想打造網紅代理人,宣傳公司服務,從而更加貼近C端的消費者。

但也有險企品牌運營人員張印(化名)對新京報記者坦言,其實保險公司對開設抖音號也比較謹慎,“短視頻傳播比較容易形成新的輿論場,公司本身對短視頻內容的把控、對短視頻后的評論區的呈現,都比較有壓力。”另一位險企品宣張敏(化名)也說:“其實要開抖音號的想法一直都有,但是很難把握尺度,顧慮很多,如果做得太活潑,是不是會被公眾誤以為不務正業,要是做得太正經,也吸引不了人。”

實際上,早在2018年6月19日,中國銀保監會就發布了《關於加強自媒體保險營銷宣傳行為管理的通知》。

對外經貿大學保險學院教授王國軍認為,保險和短視頻很有契合點,因為保險是一種體驗,大多數人買了保險,卻隻有少數人能獲得理賠,而沒獲得理賠的客戶,無法體驗險企的服務。所以,若能讓老百姓通過短視頻,感受到服務,這種宣傳很有前途。

新京報記者 潘亦純

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量