騰訊式沖擊波來襲,中概股先跌為敬,A股、港股均創調整新低

互聯網巨無霸騰訊欠佳的中期業績正在產生一系列沖擊。

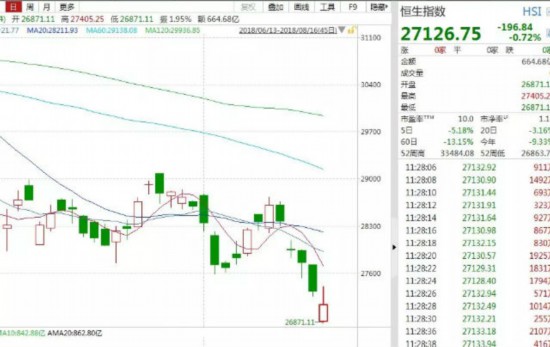

今天開盤,騰訊股價即跌近5%,創近一年新低,連帶恆生指數盤中失守27000點。滬指今日盤中再度失守2700點,創下近兩年的新低。昨日晚間,美股上市的中概股普跌,其中主營為游戲的公司跌勢尤為慘烈。

騰訊式沖擊波:股價一度暴跌5%、港股失守27000點

騰訊預期不佳的業績終於在昨日晚間“引爆”:近13年來單季淨利潤首次同比下滑,手游、端游收入環比均降。

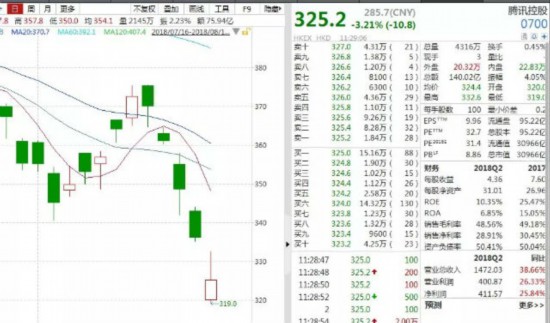

受此影響,騰訊控股今天開盤即跳空下跌近5%,盤中跌破320港元,股價創出近一年的新低。

騰訊在恆生指數中的權重約10%,其股價大跌也連帶恆生指數盤中一度失守27000點,創出最近一年新低。

隔夜美股中概股已經歷一輪腥風血雨,其中主營涉及游戲業務的中概公司跌勢尤為慘烈。

Wind數據顯示,當前在美上市的300多隻中概股中,超過兩成跌幅超過5%。

游戲巨頭網易公司股價一度跌破200美元,該公司股價在短短6個交易日下跌超兩成。網易此前公布的財報顯示,公司第二季度營收雖同比增長21.74%,但淨利潤卻同比下降29.12%。

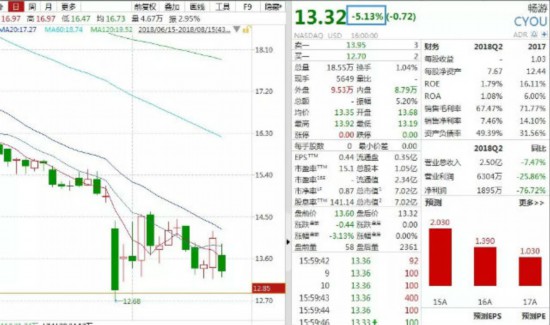

搜狐旗下游戲業務平台暢游股價大跌5.13%,暢游淨利潤連續第四個季度同比出現下滑。暢游母公司搜狐股價更是大跌7.99%,股價創出近12年來新低。

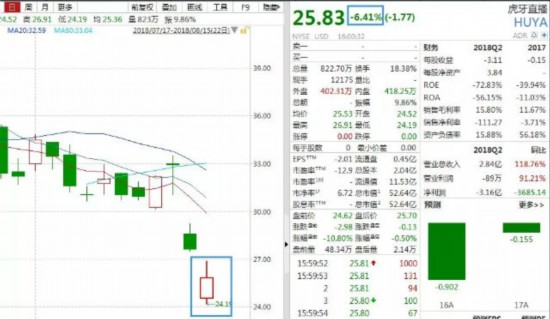

主營游戲直播的虎牙直播大跌6.41%,盤中一度暴跌約12%。

不過,電商巨頭阿裡巴巴跌幅相對較小,隔夜也僅跌1.56%。

A股游戲概念股普跌

作為國內游戲行業龍頭,騰訊游戲收入下滑的消息也沖擊到了A股市場,游戲業務規模越大的上市公司,股價所受沖擊也越大。

旗下有《武林外傳》《誅仙》等多款游戲的中小板上市公司完美世界今日早盤跌6.48%,公司2017年年報顯示,其游戲業務為其當期貢獻了超過50億元的收入。

吉比特早盤跌幅也相對較大,盤中一度下跌超過5%,不過其后跌幅顯著收窄,該公司游戲方面營收規模在10億元出頭。

掌趣科技、游族網絡、中青寶等早盤跌幅則相對較小。

手游增速放緩,機構持倉比例低

受移動游戲流量紅利衰退及買量成本上行影響,游戲龍頭公司股價出現不同程度下跌。

東方証券研究報告中顯示,根據2018年二季度基金持倉數據匯總,機構持倉主要游戲公司市值僅22億元,佔總市值比例不足2%,並且持倉主要集中在完美世界。除完美世界外,主要上市游戲公司持倉基金產品數量均低於10個,基金持倉產品佔流通盤比例低於10%。

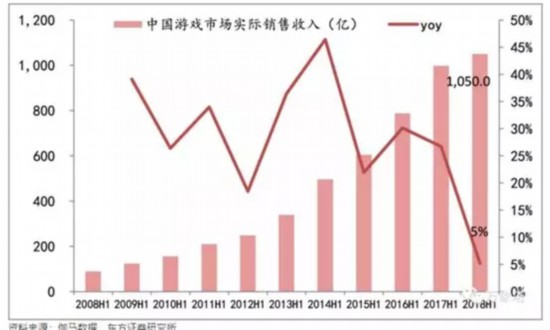

根據伽馬數據統計,2018年上半年國內游戲市場規模1050億元,同比增長5%,其中手游市場規模634億,佔比達60%。整體游戲市場規模上半年增速放緩,主要由於手游行業增速放緩以及端游、頁游同比下滑。由於硬核游戲文化的缺失,國內端游、頁游面臨著手游沖擊,市場規模和用戶數量均呈現不同程度下滑。

東方証券研報稱,流量紅利衰退,手游步入平穩發展期,短視頻等爆發亦對非核心游戲用戶有所沖擊。3月初游戲版號審批暫停,累計約幾千款手游在審,按照單月700-800款的審核速度,影響效應后延,暑期檔面臨“產品荒”,2018Q3手游市場增速承壓。

騰訊:神話破滅還是暫時歇腳?

騰訊作為中國一線互聯網公司,公司淨利潤曾實現單季淨利潤連續13年增長,其增長勢頭之快,之穩健令人驚嘆。

更為令人稱奇的是,騰訊的近些年在成為巨無霸公司后,仍能保持遠超行業平均水平的增速,對於大多數上市公司而言,隨著公司規模的增大,盈利增速放緩似乎是鐵律。但騰訊之前數年的高增長顯然打破了這一鐵律,証實大公司仍然能獲得持續高成長。

騰訊最近這份不及預期的財報是否成為終結其高成長的轉折點,值得關注,這也是騰訊股價近期出現大跌的理由:盡管營收仍然增長,但利潤增速下滑,這一點和此前臉書股價大跌的原因一致。

對於騰訊業績不及預期,騰訊管理層表示,由於游戲監管部門的重組,游戲審批遭遇瓶頸,但是監管部門已經推出“綠色通道”審批機制,《堡壘之夜》等許多游戲有望較快過審。遺憾的是,《絕地求生》不符合綠色通道的條件。騰訊管理層認為, 一旦監管部門重組結束,《絕地求生》等游戲過審只是時間問題。

中信証券分析師許英博、陳俊雲認為,騰訊半年報公布后,市場擔心頭條系產品搶奪公司用戶市場,導致騰訊市場地位遭受挑戰,但騰訊在社交和游戲領域的地位依然穩固,盈利的短期情況不改中期優勢地位。主要體現在以下幾個方面:

1)微信月活用戶突破10.5億(+9.9%),用戶基數和粘性持續提升。騰訊視頻播放量創下新高,訂閱用戶數為國內第一﹔

2)游戲業務優勢明顯:在關鍵領域(包括戰術競技,動作射擊游戲和MOBA),玩家月活、用戶時間和參與度都有所提高,在國內市佔率進一步提升。受益於AOV(王者榮耀海外版)和PUBG(絕地求生)的成功,公司還擴大了全球用戶群,Epic旗下的《堡壘之夜》在海外變現成績斐然。公司手游表現依然強勁,《我叫MT4》、《聖斗士星矢》、《自由幻想》、《亂世王者》等游戲迅速進入IOS暢銷榜前十,形成多品類手游爆款矩陣﹔公司目前擁有15款已經獲得版號的新游戲等待發行,在未來一段時間能夠形成業績支撐,維持“買入”評級。

國金証券分析師裴培表示,今年上半年騰訊媒體廣告業務受到了世界杯賽事影響,但是社交廣告勢頭喜人,流量變現的效率還會進一步提升。此外,微信小程序日活用戶穩定在2億,廣告和內購變現均已開始,小程序是建立新零售和電商生態系統的基礎,也能為游戲業務帶來增長,並給出目標價520港元,對應35倍2019年扣非P/E ,維持“買入”評級。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量