低位震蕩打開價值投資布局窗口 367隻低估值白馬股凸顯攻守兼備特性

■本報記者 吳珊 見習記者 徐一鳴

編者按:昨日股指再次出現調整,業內人士普遍認為,短線震蕩不改市場價值凸顯的基調,有價值的低估值績優股運行依然相對獨立,在利空情緒釋放后,該類個股有望展現出攻守兼備的特性。《証券日報》市場研究中心統計發現,截至昨日,滬深兩市共有367隻個股最新動態市盈率低於所屬行業平均水平且中報業績預喜。今日本報特從市場表現、業績、機構評級等三方面剖析上述低估值績優股的特點,以饗讀者。

23隻個股本周漲逾10%

《証券日報》市場研究中心根據同花順數據統計發現,截至昨日,共有367隻中報業績預喜股動態市盈率低於所屬板塊市盈率,並分別被不同機構看好。

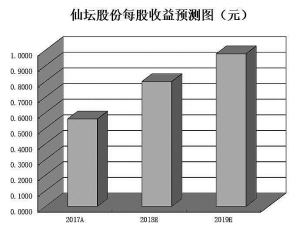

本周以來,在上述個股中,共有197隻個股實現不同程度的上漲,其中,23隻個股期間累計漲幅超10%。芯能科技期間累計漲幅達21.12%,居於首位,仙壇股份緊隨其后,期間累計漲幅達17.61%,新安股份、領益智造、永安藥業、富祥股份、誠意藥業、三鋼閩光、橫店東磁、嘉事堂、國藥股份等個股期間累計漲幅也較為顯著,分別為16.05%、15.07%、14.86%、14.67%、14.48%、14.39%、14.33%、14.09%、13.30%。

資金流向方面,昨日共有7隻個股大單資金淨流入均在1000萬元以上,分別是天齊鋰業( 3292.65 萬元)、仙壇股份(2591.97萬元)、海康威視(2142.52萬元)、中航機電(1975.69萬元)、航錦科技(1478.91萬元)、三鋼閩光(1467.28萬元)、通潤裝備(1454.48萬元),合計吸金1.44億元。同時,鴻達興業(991.01萬元)、華鐵股份(837.12萬元)、南都電源(767.44萬元)、巨化股份(739.50萬元)、勝利精密(717.97萬元)、廣東鴻圖(677.15萬元)、巨人網絡(655.94萬元)、嘉化能源(587.62萬元)、克明面業(583.57萬元)等9隻個股大單淨流入也均在500萬元以上。

對於天齊鋰業,天風証券表示,預計公司2018年至2020年的每股收益分別為2.75元、4.79元、6.01元,對應動態市盈率分別為18倍、10倍、8倍。公司將進入產能投放期,鋰行業景氣度有望延續,本次收購如果順利完成,公司將同時擁有全球翹楚的鋰輝石礦和鹽湖資源,維持“買入”評級。

83隻個股估值低於A股整體水平

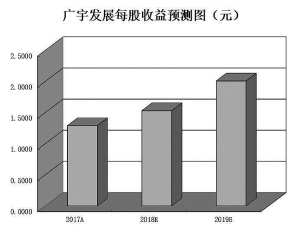

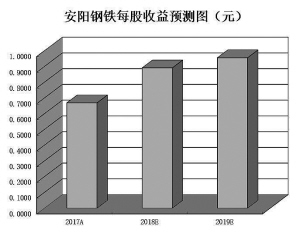

《証券日報》市場研究中心根據同花順數據統計發現,在上述367隻低估值業績預喜股中,廣宇發展、安陽鋼鐵、*ST佳電上半年淨利潤同比增幅分別為6774.39%、3682.00% 、2809.09%。鴻特科技(832.00%)、寧波東力(830.00%)、紅相股份(751.49%)、當代明誠(532.30%)4隻個股淨利潤同比增幅

也均超500%,其余還有63隻個股上半年淨利潤有望實現同比翻番。

估值方面,在上述中報預喜股中,共有83隻個股最新動態市盈率不僅低於所屬行業平均估值更低於A股總體水平。其中,武漢中商(4.82倍)、華菱鋼鐵(4.84倍)2隻中報預喜股最新動態市盈率均不足5倍,分析人士認為,后市估值修復值得期待。安陽鋼鐵、柳鋼股份、*ST成城、榮盛發展、廣宇發展、三鋼閩光、景興紙業7隻個股最新動態市盈率分別為5.39倍、5.48倍、5.53倍、5.67倍、5.71倍、6.20倍、6.94倍。

對於華菱鋼鐵,平安証券表示,公司作為中南地區的龍頭鋼企,目前噸鋼市值在可比公司中處於較低水平,市盈率處於行業上市公司裡最低,也是該公司上市以來最低水平。在主要下游行業景氣度維持的背景下,公司未來業績有望繼續處於較強區間。若未來陽鋼資產順利注入,公司產能規模和業績將進一步提升。預計公司2018年-2020年每股收益分別為2.05元、2.20元、2.31元,首次覆蓋給予“推薦”評級。

機構扎堆看好9隻個股

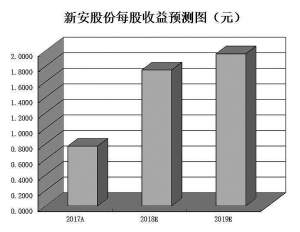

《証券日報》市場研究中心根據同花順數據統計發現,上述367隻低估值預喜股中,共有170隻個股近30日內受到機構給予“買入”或“增持”等看好評級。其中,華魯恆升(19家)、完美世界(16家)、桐昆股份(15家)、北新建材(13家)、百洋股份(12家)、浙江龍盛(12家)、華新水泥(11家)、華菱鋼鐵(11家)、魯西化工(10家)等9隻個股均受到10家以上受到機構扎堆推薦。此外,新安股份(9家)、 陽谷華泰(9家)、中航機電(9家)、騰邦國際(8家)、天源迪科(8家)、中航沈飛(8家)、安陽鋼鐵(7家)、濰柴動力(7家)、海螺水泥(7家)、金風科技(7家)、洋河股份(7家)等11隻個股的也均獲得多家機構青睞。

對於華魯恆升,光大証券表示,煤化工產品生產成本中固定資產佔比較高,高折舊帶來的巨大現金流是公司持續成長的基石,高油價預期和滾動的資本開支確保公司業績中樞不斷上移,不懼估值調整,持續穿越周期。原材料價格環比下降提升公司盈利能力,上調公司2018年至2020年盈利預測分別至32.0億元、35.4億元、40.1億元,折合每股收益分別為1.97元、2.19元、2.48元,按照2018年11倍市盈率,維持22.0元的目標價和“買入”評級。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量