發生概率高、破壞性極強 “灰犀牛”究竟什麼來頭?

|

|

制圖:李姿閱 |

全國金融工作會議閉幕后,本報刊發系列評論員文章,提出“既防‘黑天鵝’,也防‘灰犀牛’”,引起社會各界對“灰犀牛”的關注和熱議。相比大名鼎鼎的“黑天鵝”,“灰犀牛”這一相對陌生的概念究竟指的是什麼?有哪些典型的此類事件發生過?研究“灰犀牛”問題,對當前防范化解金融風險將帶來怎樣的啟示?本報記者走訪相關專家,試著為您作出最新解讀。

“灰犀牛”

與人們熟知的“黑天鵝”概念一樣,“灰犀牛”是一個舶來品,它在國外被提出並應用也是近幾年的事。

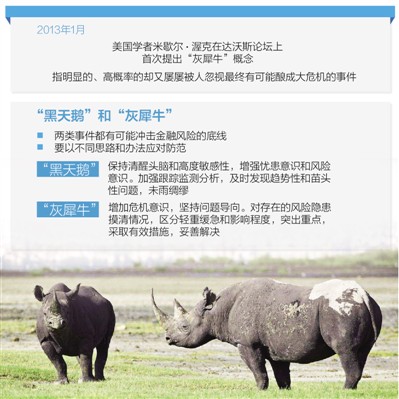

2013年1月,美國學者米歇爾·渥克在達沃斯論壇上,針對大概率、影響巨大的事件,首次提出“灰犀牛”概念,這個大膽而新穎的觀點立刻觸發社會學界尤其是人類決策與判斷研究領域的極大興趣。2015年,倫敦商學院知名教授邁克爾·雅可比基於渥克的提法,首次發表了系統闡釋“黑天鵝”到“灰犀牛”趨勢演變的論文,該文在國外刊載后被翻譯引進,這也是“灰犀牛”首次出現在中國大眾視野。

隨后的2016年,渥克經過整理和研究,出版了一本顛覆人們既往認知的著作《灰犀牛:如何應對大概率危機》。渥克提出,“灰犀牛”主要指明顯的、高概率的卻又屢屢被人忽視、最終有可能釀成大危機的事件。她一針見血地指出,我們把大量時間和精力用在那些會對我們心理和情感造成沖擊但發生概率極低的事情上,因此沒能注意到那些發生概率極高、應該提早預防的事情。如果我們正在尋找的是“黑天鵝”,那麼我們就不可能看到“灰犀牛”。

“黑天鵝”可怕,“灰犀牛”也可怕

被大多數人選擇性忽視,錯失最好時機,導致極其嚴重的后果

也許很多人會好奇,為啥米歇爾·渥克偏偏選中“灰犀牛”這個概念呢?

“灰犀牛並非嚴謹的學術概念,而是對概率大、沖擊力強的風險的貼切比喻,代指沒能及時阻止本來有能力、有機會阻止的災難。”恆豐銀行研究院執行院長董希淼介紹,灰犀牛體型巨大,本不該被忽視,但正因為其貌似愚笨粗拙,才讓我們低估了它的風險,疏於防范。

生長在非洲大草原上的灰犀牛,身軀龐大,給人一種行動遲緩、安全無害的錯覺,從而時常忽略了危險的存在——當灰犀牛被觸怒發起攻擊時,卻會體現出驚人的爆發力,阻止它的概率接近於零,最終引發破壞性極強的災難。

“概率大、破壞力強是‘灰犀牛’事件最重要的特征。”中國社科院金融所銀行研究室主任曾剛指出,“灰犀牛”事件的風險其實很容易被發現,卻被大多數人選擇性地忽視,或者將其當作一種正常的現象來認可或接受,以至於錯失了最好的處理或控制風險的時機,最后可能導致極其嚴重的后果。

曾剛指出,從國外經驗看,“灰犀牛”事件往往都是破壞力極強,一旦發生,對經濟社會的負面影響很大。這一方面是因為“灰犀牛”風險的形成往往牽連甚廣,要有效防范,從整體上進行統籌和推動,在制度慣性之下,這顯然不是一件很容易的事情﹔另一方面是因為人們的主觀意識存在偏向性,容易低估風險,對即將到來的禍患視而不見,貽誤了最好的危機處理時機。

“黑天鵝”很多,“灰犀牛”也很多

很多危機事件,與其說是“黑天鵝”,不如說更像是“灰犀牛”

“灰犀牛”的提出,給原本為人們熟知的“黑天鵝”概念帶來強烈沖擊。在渥克看來,我們這個社會的絕大多數危機,並非發端於不可預測的小概率事件(“黑天鵝”),而是大概率、高風險事件(“灰犀牛”)不斷演化的結果,這些風險的存在早就廣為人知,卻由於體制或認識的局限,沒有得到積極防范和應對,最終升級為全面的系統性危機。

“很多危機事件,與其說是‘黑天鵝’,其實不如說更像是‘灰犀牛’。”上海財經大學教授胡怡建認為,“灰犀牛”與“黑天鵝”事件既有共同點,也有不同點,實際上兩者之間並沒有明顯區分界限,在一定條件下又可互相轉化。“黑天鵝”與“灰犀牛”猶如一對雙生子,提醒人們對可能因為發生一些不尋常事件造成大震蕩的大概率風險和小概率風險都應保持足夠警惕。

2008年席卷全球的國際金融危機至今余波未平,在很多人看來,這場以雷曼兄弟突然倒閉為標志的風險事件是不可預測的“黑天鵝”,而現有的很多証據表明,源於美國“兩房”(房地美、房利美)危機的風險,早已被頻頻預警,卻被大多數人忽視。

2000年起美國房地產市場高度繁榮,房價持續上漲,住房抵押貸款規模不斷攀升,在2007年達到總貸款的50%。2004年起美聯儲連續加息17次,聯邦基金目標利率從1%升到5.25%,房價終於在2006年底止升回落,刺破了房市泡沫,並觸發了次級抵押貸款的違約風險。而早在2004年,一份聯邦調查局的報告警醒人們提防抵押欺詐的大范圍爆發﹔2007年開始,國際貨幣基金組織和國際清算銀行不斷發出警告﹔2008年1月,達沃斯論壇的風險報告指出,預期的房地產市場衰退、流動性資金緊縮和居高不下的油價都實實在在地發生著,推高了經濟崩潰的風險性。這期間的先知先覺者並不在少數,聖路易聯邦銀行總裁威廉·普爾和路易斯安那州的議員理查德·貝克都曾預言房利美和房地美將出現大問題,但直到2008年“雷曼時刻”,人們才開始意識到問題的嚴重性。

類似的還有卡特裡娜颶風事件。2005年8月25日,卡特裡娜颶風首次從美國佛羅裡達登陸,29日再次登陸墨西哥灣沿岸新奧爾良外海岸,給新奧爾良市造成了極大破壞,是美國歷史上損失最嚴重的自然災害之一。而當年1月,市政高官就已看到了一份詳盡的災難預防計劃書,颶風到來前一個月還召開了關於颶風准備工作的研討會,但政府推遲了颶風防御工作並拒絕採納相關建議,最終颶風狂掃,造成巨災。

渥克還認為,類似美國“挑戰者號”航天飛機失事這種突發事件,其實也是“灰犀牛”。從1977年起,航天飛機制造商就發現火箭推進器中存在一個設計缺陷,在外部環境溫度較低時進行發射,可能導致嚴重的風險,就在發射航天飛機那個早晨,幾位工程師還提出警告。但美國國家航天局沒有理會這些警告,結果釀成悲劇。事后調查表明,隻需要將發射調整到一個相對溫暖的天氣,所有損失都可以避免。

“風險總是被提起,卻又總是被忽略。”董希淼指出,從國外這些“灰犀牛”事件來看,發生的關鍵在於大多數人對於可預見的危機熟視無睹,不及時採取行動,終致重大危機。

我們身邊有沒有正在發生的“灰犀牛”?當然也有,比如全球氣候變暖。科學家們已經指出,二氧化碳濃度如果超過350ppm(百萬分率)就非常危險,而2015年已經達到了400ppm。氣候變化導致一次又一次的災難,盡管危害顯而易見,但全球氣候談判舉步維艱,近期美國更是一意孤行地退出了《巴黎協定》,讓氣候變化這一“灰犀牛”事件仍在不斷向我們逼近。

“黑天鵝”要防,“灰犀牛”也要防

早識別、早預警、早發現、早處置,守住不發生系統性金融風險的底線

“研究‘灰犀牛’,最終是要防范類似風險發生。”胡怡建說,“灰犀牛”事件是可防可控的,對這些風險要早識別、早預警、早發現、早處置,化未來的大震為今天的小震,一點點去處理,不要讓其最后引發大的系統性風險,否則對經濟會造成更嚴重的傷害。

事實上,作為不同的風險事件類型,“灰犀牛”和“黑天鵝”有區別更有聯系,不能將兩種事件完全割裂,要從偶然發生的小概率“黑天鵝”事件背后,發現和防控必然發生的大概率“灰犀牛”系統性風險。防范當前金融風險,必須既防“黑天鵝”,也防“灰犀牛”。

“黨中央非常重視防范和化解金融風險,始終要求守住底線,特別是守住不發生系統性金融風險的底線。”中央財經領導小組辦公室經濟一局局長王志軍表示,“黑天鵝”和“灰犀牛”都有可能沖擊金融風險的底線,要以不同的思路和辦法應對防范。

“黑天鵝”是沒有預料到的突發事件,王志軍認為,對這類事件應保持清醒的頭腦和高度的敏感性,特別是在當前經濟運行基礎尚不牢固的情況下,一定要增強憂患意識和風險意識。加強跟蹤監測分析和預警預測,及時發現一些經濟運行中的趨勢性、苗頭性問題,未雨綢繆,做好預案,防患於未然,不打無准備之仗。

“對於‘灰犀牛’事件,因為問題已經存在了,也有征兆,所以對這類問題要增加危機意識,堅持問題導向。”王志軍說,對“灰犀牛”風險隱患,如影子銀行、房地產泡沫、國有企業高杠杆、地方債務、違法違規集資等問題,應當摸清情況,區分輕重緩急和影響程度,突出重點,採取有效措施,妥善解決。

“‘灰犀牛’是大概率、可感知的風險事件,應該成為風險防范和化解工作的重點。”曾剛認為,防范“灰犀牛”風險,首先要正視“灰犀牛”的存在,全面提高金融機構、地方政府和國有企業的風險意識。同時要統籌全局,制定防范和化解方案,特別是由於“灰犀牛”事件天然具有一定的公共性特征,政府要在其中發揮主導作用。

曾剛指出,“灰犀牛”事件的形成往往與制度缺陷或激勵約束不當有關,在既有框架之下,難以阻止風險的進一步升級,必須訴諸體制改革和完善。“目前看,繼續推進國企改革、金融體制改革等,都是防范此類風險的應有之義。”

■鏈接

金融圈火起來的那些“動物”

與“灰犀牛”相對應,“黑天鵝”是指沒有預料到的突發事件或問題。千百年來,西方國家一直認為天鵝是白色的,然而17世紀時,人們在澳大利亞發現了黑色的天鵝,關於天鵝顏色的傳統觀念徹底崩塌。“黑天鵝”由此寓意著不可預測的重大稀有事件,它在意料之外,卻能產生很大影響。

除了“黑天鵝”與“灰犀牛”,金融圈還有很多火起來的動物。

比如,在股市中,不得不提的兩種動物是牛和熊。其中牛市指預料股市行情看漲,前景樂觀﹔熊市指預料股市行情看跌,前景悲觀。關於“熊市”說法的起源,有觀點認為是來自一句英文諺語“熊未捕到先賣皮”,意思是說熊皮販售商希望借此在市場上讓價格出現下跌,以便他們在交易中謀大利,這與人們在熊市中賣空頭的做法異曲同工。而牛很有攻擊性,行走時抬著頭,角是自下往上頂的,代表股市上漲。

羊群效應,最早是股票投資中的一個術語,主要指投資者在交易過程中存在學習與模仿現象,盲目效仿別人,從而導致他們在某段時期內買賣相同的股票。羊群效應是比喻人有一種從眾心理,這很容易導致行為上的盲從,並往往會因此陷入騙局或遭到失敗。

此外,金融圈還有不少現象用動物做比喻。例如,豬市是指不漲不跌的橫盤﹔大象指盤子超大的權重股,龐大的身軀體現它在股市中所佔的地位和影響力,像銀行類、石油類、電信類等﹔獨角獸是指一些融資估值獨佔鰲頭的新公司。

(本報記者 王 觀整理)

《 人民日報 》( 2017年08月07日 18 版)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量