在線儲值消費存錢容易退錢難 充值的錢去哪兒了?

|

|

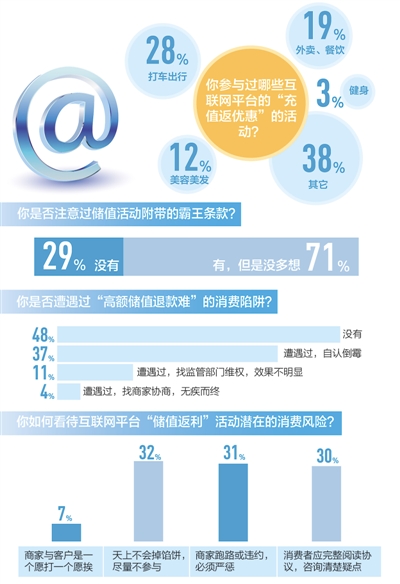

數據來源:人民網官方微信、微博、強國論壇 |

躲過了跑路的P2P,結果掉進儲值返現的圈套裡﹔繞開了旅途中的定點購物商店,卻沒躲過優惠套餐裡的騙局﹔識破了推銷養生保健品的伎倆,卻看不透刷單買好評的假象……“互聯網+”給消費者帶來了方便,也讓一些消費陷阱更隱蔽。近日,本報記者聚焦出行、旅游、網購等領域,圍繞“儲值返現”“捆綁銷售”“刷單造假”等問題,請消費者說說他們遇到的新困擾。

——編 者

“充100送100”,看似優惠多,實則不省心——

“易到”成了“難到”

“都是貪便宜惹的禍,以后再也不信網約車的充值返現了。”在北京國貿附近工作的李琳最近很郁悶,她的易到用車個人賬戶裡還剩600多元,但死活叫不到車,余額用不出去。

今年3月,易到用車有“充100返50”活動,李琳當即充了1000元。但進入4月后,她發現不對勁:“一是打車價格急劇攀升,從上班的寫字樓到居住的勁鬆某小區,不足4公裡的路程,竟然要70元,約車平台總是推薦高檔車型﹔二是接單司機少,有時我加價到100元,還是沒車響應,這種事出現在中心商務區,很詭異。”

相比李琳,北京方庄某外企職員商玨就更不順了。由於出差多、經常要乘車去機場,商玨在去年易到“充100送100”活動中充值1萬元,獲贈1萬元。現在賬戶還有40%的剩余,卻是車也打不到、錢也退不回,“4月中旬,網傳易到資金鏈斷裂,老板跑路、司機提現難,我微信朋友圈很多儲值用戶一下子慌了,紛紛申請退款,結果發現儲存的錢根本退不了。”

“根據易到的充返協議,用戶退現須在充值3日之內提出,否則將不予退還,這是不公平的。”商玨說,最氣人的是,易到平台沒有明確的退款入口,她撥打了上網找到的所有易到客服電話,不是空號就是自動挂斷,都打不通,投訴隻能通過APP聯系在線客服或者發送郵件。溝通難,反饋慢,真有種“叫天天不應,叫地地不靈”的感覺。

“最后,我終於與在線客服聯系上了,得到回復卻是‘請耐心等待結果’,更添堵。”商玨說,“充值超過3天就不能退款了。這是什麼條款?這筆錢注定要打水漂了。要是能再叫到車,加價幾倍都樂意,唯一的願望就是止損,盡早將賬戶余額花掉。”

充值返現誘惑多

有人在共享單車平台上儲存的錢達到5000多元,都夠買一輛比較好的山地自行車了

商家鼓勵消費者充值返利的營銷套路早已流行。這兩年,借著“互聯網+”,在交通出行、健身美容、餐飲外賣等領域,“預充值對應一定比例返贈”的活動更多了。網絡技術便捷,交易成本降低,對消費者誘惑很大。以“互聯網+出行”為例,不僅易到用車有“充100返100”等儲值優惠,其他網約車也有類似活動。

去年4月15日至21日,神州專車開啟“充100送100”促銷活動,每個賬戶限額充值1萬元,最高可得2萬元,充值本金和返現補貼金額無使用期限,長期有效。今年2月22日,首汽約車推出“充100送100”優惠,活動時間僅限當天,新老用戶均可參與。

以“返現”為誘餌的充值金額大得驚人。據記者了解,2015年10月,樂視控股易到后,開啟了“充100返100”補貼。這個活動持續了9個月,共有650多萬用戶進行充值,累計金額超過60億元。

但業內人士認為,易到此舉無異於“寅吃卯糧”。為這60億元充值,易到需要額外准備60億元返回600多萬用戶的錢包,資金緊張是早晚的事。為此,從去年7月開始,易到改用“生態充返”的形式,將充返比例降低,再通過樂視影視會員、商城抵用券等樂視產品回饋。

最近,易到公司陷入“資金挪用”糾紛后,關閉了車主端APP提現通道。司機無法提現不願接單,導致大量用戶打不到車,充值余額“爛”在賬戶裡,“打車難、退款難、溝通難”。

共享單車沿襲了網約車的補貼方式。今年2月,摩拜、ofo先后推出“充返”活動,充100得200元左右,優惠力度很大﹔3月,小鳴單車充值優惠是“充多少送多少,最低充1元”,哈羅單車則是階梯充返優惠:充100元得228元,充50元得88元,充20元得28元,充10元得12元。

一些用戶認為,共享單車市場正處在跑馬圈地、培養用戶使用習慣的階段,企業融資是競爭的一種手段,補貼也一樣,而資本的進入又加劇了市場競爭。

儲值返現能夠催生“需求假象”,原本此類需求並不強烈的用戶,在充值返現的誘惑下,很容易加入充值大軍。杭州某電子科技公司程序員郝桐是個“宅男”,平常外出很少,但今年春節期間他還是在易到用車平台上充值3000元,加上返現一共將近5000元。但充值后的半年內,他隻叫過4次車,基本算是“僵尸用戶”。

在“充值越多,獲利越多”的刺激下,消費者盲目充值,加劇了資金風險。上海某廣告公司員工武海君有騎行的愛好,為“隨時隨地隨意騎行”,他一口氣下載了摩拜、ofo、小鳴、小藍、優拜等5個共享單車APP,都充了好幾百元,加上押金、返送,他在共享單車平台上儲存的錢達到5000多元,都夠買一輛比較好的山地自行車了。

消費者對“儲值返現”欲罷不能,除了容易被一時得利誘惑外,與互聯網平台的定向營銷也有關系。武海君發現,隻要你手機綁定了共享單車平台,你的家庭住址、出行偏好等都在平台掌握之中。當賬戶裡的充值金額剩1/3左右時,平台就會自動把你視為活躍用戶並發短信,催你參加新的優惠活動,“到那個時候,你是很難抵抗得住新一輪誘惑的。”

賬戶退款障礙多

許多網絡平台在經營地未注冊分公司,也沒有專業的客服人員,為消費者維權帶來很大困難

充值容易,消費不易,退款更難,這是預充值用戶的普遍感受。

上海某銀行職工董潘在一款名為“小熊快跑”的O2O健身應用上辦了半年卡,外加幾張優惠券。按規定,他每月隻需99元,就能在小熊快跑簽約的健身房享受名目繁多的健身項目。“頭一個月還挺正常,但之后平台宣布提高包月價格,根據不同城市制定出108—158元不等的包月模式,我不認可,因為我是在新規出台之前辦卡的,跟客服投訴,客服不搭理我,幾次交涉后,我直接被封號,剩余幾百元錢都搭進去了。”

北京某高校教師張林參加百度糯米優惠活動,支付365元購買一張面值500元的電子儲值卡。消費兩次之后,累計花費389元,卡裡還有111元。張林對消費體驗不滿意,希望退款。百度糯米客服表示,因為張林的消費金額超過實際支付金額,不同意足額退款。經多次協商,百度糯米同意按比例退還30元。又過了一周,這筆錢才退到張林的賬戶裡。

記者在調查中發現,幾乎所有平台都對消費者退款設置了這樣那樣的障礙。比如,部分“共享單車”平台的政策如下:優拜、小鳴單車不可退還,摩拜單車說“可以退還,7個工作日內處理”,ofo也表示“參與充值送金額活動的充值金額可部分退款”。后二者雖說可退款,但在客戶端上沒有退款選項,隻能與客服聯系,溝通過程和結果往往不容樂觀,退款難度不小。

目前,共享單車平台都處在發展初期,不確定性很大。如果平台出現經營困難,充值就打水漂了。今年2月,福建莆田“卡拉單車”投資人將公司賬目上的部分用戶押金劃走,撤掉財務和客服,引來一片嘩然。隨后,卡拉單車進入停擺狀態,從共享單車方陣中掉隊。事后,創業團隊隻能通過借錢墊付用戶押金。

另外,網絡預付式消費群體分布廣、數量多,許多網絡平台公司在經營地未注冊分公司,也沒有專業的客服人員,這都為消費者維權帶來很大困難。

借新還舊風險多

應盡快建立第三方賬戶監管沉澱資金,用戶隨時用手機截屏等方式固定証據也很有必要

面對問題頻出的儲值返現消費,專家建議,消費者應在參與儲值返現活動時仔細閱讀協議條款內容,增強自我保護意識,辨別清楚哪些是霸王條款、哪些是可疑陷阱﹔同時,有關部門應盡快建立健全預防、監管和處罰機制。

一些業內人士認為,誘人的“儲值返現”,確實讓很多用戶嘗到了甜頭,但對平台而言,隻能拿新用戶充值的資金補貼給老用戶,金融風險不可小覷。

中國人民大學法學院教授楊東認為,目前互聯網創業企業眾多,涉及資金體量巨大,用戶資金安全風險也成倍增加﹔“互聯網+”平台中的儲值優惠作為一種營銷推廣方式,與傳統單用途預付卡相比,本質上一樣,也應按照《非金融機構支付服務管理辦法》《單用途商業預付卡管理辦法》等法律規章來加以監管。

“對在線充值的金融監管政策尚不明確。有的平台充值金額匯成數以億計、幾十億計的資金池,監管層應該引起重視。”北京大成律師事務所律師陳欣華建議,對推出高額“充返”活動的互聯網平台,可適當引入備付金和信用評級制度,盡快建立第三方賬戶監管沉澱資金,改善資金安全僅靠商家自身信用的“單保險”模式。對信用狀況相對差的中小企業,適度上調備付金的比例,一旦商家失蹤或者倒閉,由第三方直接將資金歸還消費者。利用互聯網支付的“留痕功能”,可考慮建立互聯網金融監測雲平台,定期發布風險指數,給市場預警,一旦出事,也能按圖索驥倒查商家。

依據《消費者權益保護法》,在經營者存在違約的情形下,消費者可以解除合同。如果經營者不允許解除合同,就有強制消費之嫌﹔如果賬戶余額不能用也不能退,經營者就有侵佔消費者財產之嫌。消費者要善於用法律武器保護自身合法權益。

“撥打12315投訴熱線,留足留夠消費憑據、存底、手機截屏等固定証據,都是很有必要的。”陳欣華說。

《 人民日報 》( 2017年06月02日 18 版)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量