報告顯示:

20余家網貸平台涉足供應鏈金融 五風險因素亟待規范

人民網北京5月12日電 (記者李彤)“據不完全統計,目前有20余家P2P網貸平台涉足供應鏈金融領域,相關行業包括大宗商品、房地產、農業、制造業等。”日前發布的《2016互聯網+供應鏈金融研究報告》顯示,核心企業信用風險、交易真實性、擔保資產價值波動等五個方面,是P2P供應鏈金融面臨的主要風險。

《報告》顯示,當前P2P供應鏈金融顯現出,平台在北京、廣東一線城市集中、上線時間分布在2014年和2015年、平台多有相關行業背景、具備高頻小額融資屬性等特點。

“在資金端,供應鏈金融年化收益率在10%左右,低於行業均值﹔在資產端,超過60%的標的在3個月以下,體現融資周期短特點。在10萬元以下標的超過36%,反映融資額度小。”《報告》指出,2015年P2P網貸行業貸款余額增速約10%,而供應鏈金融遠高於行業增速。融資次數在10次以上的企業,供應鏈金融要高出P2P網貸行業近18個百分點。在資產荒加劇背景下,供應鏈金融新增投資金額也高於行業整體水平。

網貸天眼副總裁潘瑾健表示,P2P平台涉足供應鏈金融集中在五種方式。一是P2P平台與核心企業合作,給核心企業上下游企業做融資。例如開鑫貸,與21家企業合作,融資方將商業承兌匯票質押在平台,進行融資。二是大宗商品服務商自建平台,例如中瑞財富,其股東瑞茂通在煤炭、石化等行業經驗豐富。第三是核心企業出資成立P2P平台,例如海爾集團旗下的海融易,為集團產業鏈上的企業進行融資。四是機構發起設立,例如道口貸,由清華大學五道口金融學院發起,專注校友企業的供應鏈融資服務。五是P2P與保理、小貸公司合作,融資方將應收賬款轉讓給保理商,由保理公司向平台申請融資。

針對P2P供應鏈金融面臨的風險,《報告》指出,首先是供應鏈主體的信用風險,包括圍繞核心企業的信用風險和上下游融資企業的信用風險﹔其次是交易貿易背景真實性產生的風險,有無虛假交易﹔第三是平台業務操作風險,加強貸中貸后管理,完善內部業務規范﹔第四是擔保資產的價值波動,當抵質押資產價值低於其借款敞口時,違約概率將加大﹔五是物流風險,目前缺乏規范、技能不足、合伙欺詐的物流機構不在少數。

怎樣避免P2P平台通過供應鏈金融進行自融,一直是業界關注的話題。中瑞財富副總裁李維娜對記者表示,判斷是否自融不僅要跟蹤資金流向,更要依賴有效的法律文本。以合同文本為例,這不僅能夠確定還款義務人,也可以有效甄別平台有無自融現象,這需要平台對融資項目的信息公開、透明化。

“為供應鏈上主體提供資金服務時,很難判斷是滿足了核心企業還是產業鏈小微企業的金融需求,從資金融通角度看沒有很明顯的界限。如果從學術角度上講,應該要有若干條標准﹔如果從實踐上看,要觀察是否給投資人帶來了損失,這是最終極的標准。” 李維娜說。

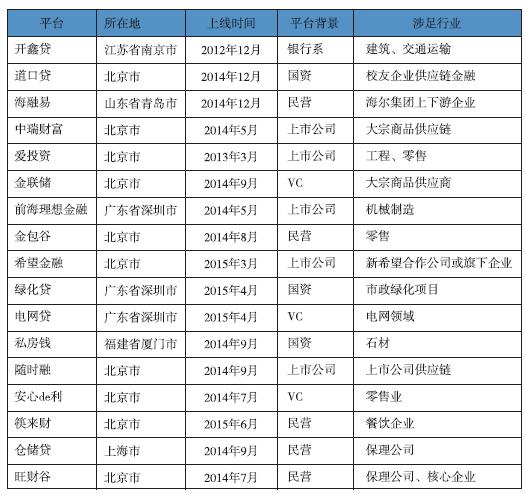

附:涉足供應鏈金融業務的部分平台匯總[圖]

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量